来源:智通财经网

众所周知,“颜值经济”盛行之下,隐形牙套身影出现得越来越密集了。

这个透明无色,比手掌心还小的隐形牙套,市面上最贵的品牌要卖约50000元人民币以上,最便宜的也要10000万元人民币以上,而这昂贵的售价也让它在业界获得了“口腔界爱马仕”的称号。

(数据来源:时代天使招股书)

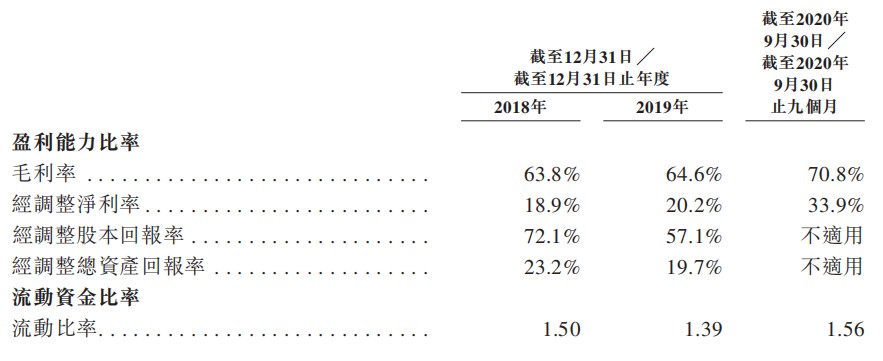

(数据来源:时代天使招股书)而比起快速的增长速度,令人瞩目的恐怕是它的毛利率水平。据招股书显示,2018年至2019年,该公司的毛利率分别为63.8%、64.6%,逐年提升;而经调整净利率期内则为18.9%、20.2%,亦不断提升。截至2020年前三季度,该公司录得毛利率为70.8%,录得净利率为33.9%,吸金能力可见一斑。

(数据来源:时代天使招股书)

(数据来源:时代天使招股书)基于上可见,时代天使高达70%以上的毛利率,的确反映出了隐形牙套的“印钞机”潜质。

不过,虽然时代天使很能赚钱,但或许是因为要开疆扩土的缘故,手中的现金余额有所下降。招股书显示,2018年至2020年前三季度,该公司期末现金及现金等价余额分别为2.16亿元、5.05亿元、4.82亿元;同期经营动所得现金净额则分别为1.45亿元、4.02亿元、2.71亿元;投资活动所用现金净额则为206万元、1.03亿元、2.84亿元。

综上来看,虽然时代天使的高毛利率凸显了它的“印钞机”潜质,但目前的它尚未形成规模效应,依旧处于忙着扩大市场规模的状态。

牙齿矫正步入蓝海市场:来,箍牙吗?

一般来说,行业的天花板衡量企业业绩能够维持增长的一个重要因素,行业的天花板越高,则这家公司的发展空间越大。那么,对于时代天使来说,其所处赛道的行业天花板情况如何呢?

结合市场容量和行业渗透率来看,时代天使所处的牙科矫正行业显而易见是具有蓝海潜质的热门赛道。

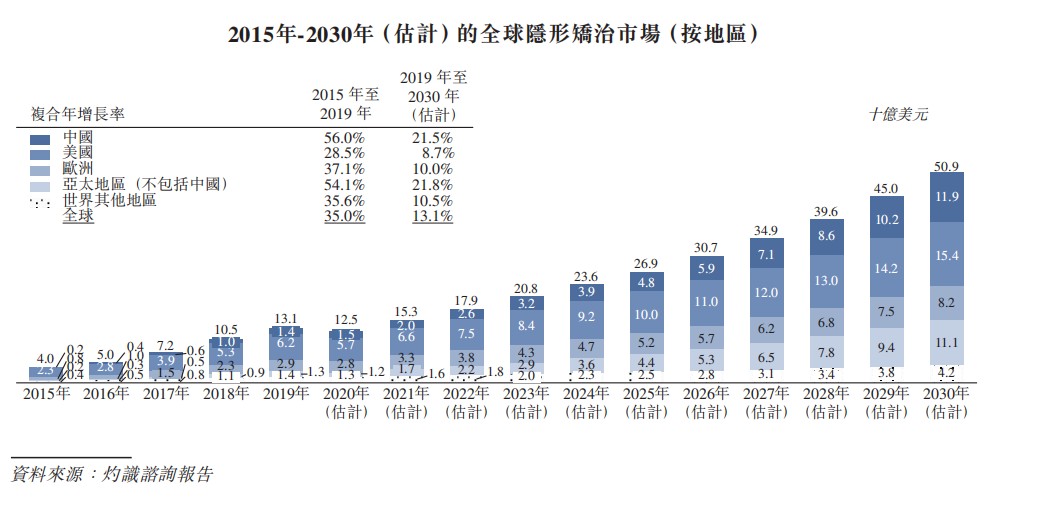

市场容量上,灼识咨询报告显示,中国作为全球第二大市场的整体隐形矫治市场,零售销售收入预期将由2019年的14亿美元增至2030年的119亿美元,复合年增长率达21.5%。同时,随着越来越多的传统正畸案例可通过隐形矫治器治疗,国内正畸市场的发展潜力也不断跃升,预期国内正畸市场按零售销售收入计于2030年将达到296亿美元,2019年至2030年的复合年增长率为13.6%。

(数据来源:时代天使招股书)

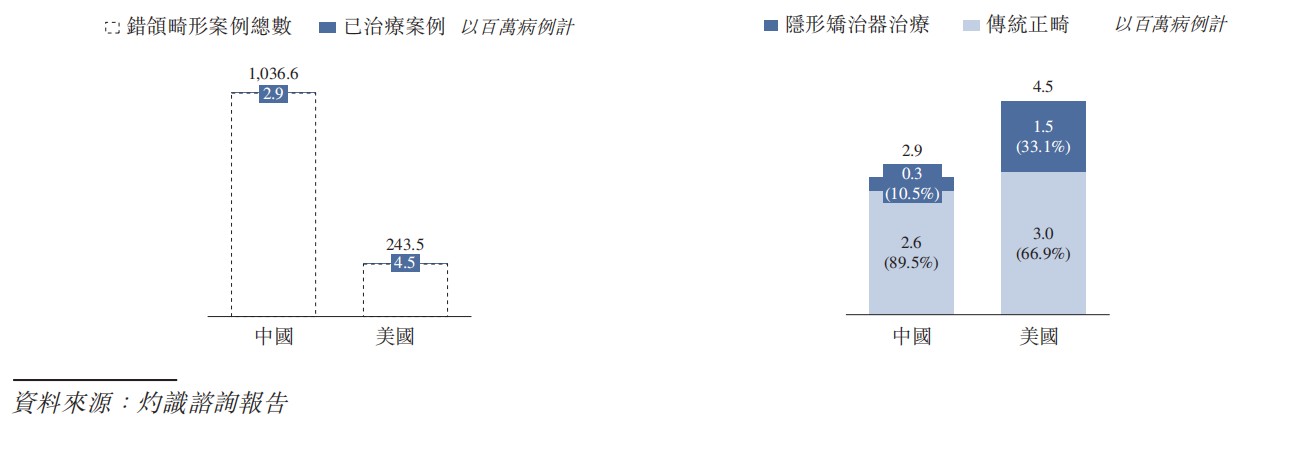

(数据来源:时代天使招股书)渗透率上,中国的隐形矫治市场目前仍处于起步阶段,相较于美国等发达国家而言,渗透率仍比较低。于2019年,在中国经治疗的2.9百万例错颌畸形病例中,仅10.5%采用隐形矫治器治疗,而在美国经治疗的4.5百万例错颌畸形病例中,33.1%采用隐形矫治器治疗,其中的差异进一步表明中国隐形矫治市场渗透率较低的事实。

(数据来源:时代天使招股书)

(数据来源:时代天使招股书)市场容量有了,渗透率也比较低,再叠加消费升级、居民口腔保健意识提升以及美齿人士需求释放等多重因素的催化,牙齿矫正市场的生长空间可谓是十分广阔了。而从另一个角度来看,对于时代天使而言,这一行业恐怕不仅仅只是高毛利率,甚至还具有高成长性,行业潜力不容小觑。

短板犹存,行业龙头地位不稳

牙科这一门生意,对于时代天使而言,难道真的是无懈可击吗?

答案:非也。目前来看,时代天使虽然在市场已经积聚了一定名气,但实际上其目前具有比较明显的“短板”。

一是,目前牙科赛道市场竞争激烈,尚未形成规模效应的时代天使面临着一不小心就会被超越的局面。

前文提到,按2019年达成案例来看,时代天使是牙科隐形矫正行业的龙头地位,市场占有率高达41.3%。但实际上,目前的它面临的是“前有狼,后有虎”的竞争环境——一边是隐形矫正的鼻祖隐适美仅低0.3%的市场占有率(指在中国)的微小差距;一边是国外高端品牌Straumann、DentsplySirona、3M等在虎视眈眈盯着中国市场;一边是诸如正雅等国内口腔后起之秀正饥饿抢食牙科市场。

对此,该公司在招股书坦言称,公司经营业务所处市场高度集中且竞争激烈。与竞争产品相比,时代天使称其解决方案的需求也将受到有效性、安全性、易用性、可靠性、美观性及价格等因素的影响。并表示“如果我们未能成功竞争,可能对我们的前景、业务、财务状况及经营业绩造成重大不利影响。”

二是,研发开支远不及营销费用,时代天使的核心竞争力有待提升。

据招股书显示,2018年、2019年与2020年前三季度,时代天使销售及营销开支(费用)分别为0.81亿元、1.23亿元、0.91亿元,占总营收的比重分别为16.7%、19.0%、15.2%。同期,其研发费用分别为5016.3万元、8090.5万元、5893.5万元,占比分别为10.3%、12.5%、9.8%。由此来看,其研发费用远不及销售及营销的费用。

拆分销售及营销费用来看,这一费用主要由员工成本、广告及推广开支构成。其中,员工成本在2018年、2019年与2020年前三季度的占比分别为33.5%、47.3%、62.1%。同期,时代天使用于广告及推广开支的费用占比分别为42.7%、31.7%、26.6%。可见在推广方面,时代天使也是下了血本,但这也从侧面反映出该公司的核心竞争力还不够强悍,还需要通过大力营销打开知名度。

综合上述两点可知,在市场竞争十分激烈的背景下,核心竞争力还不够强悍的时代天使,远远还没到“刀枪入库,马放南山”的境地。

而这恐怕也是其此次募集资金的深意——通过募集资金,用更多的钱打开更大的市场。据悉其此次计划募集的资金,主要用于无锡基地建设、研发能力提升以及销售团队建设以及品牌推广和数字化转型。其中,无锡市创美基地的新生产设施一旦全面投入使用,预计年终设计产能约为1亿个隐形矫治器。一旦其通过此次上市募资,进一步释放产能,打开品牌知名度,其或许有望成为牙科矫正界的“潜力股”。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国