文/理逻 黄祥鹏(实习生)

随着军工板块不断走热,高温合金概念开始受到投资者关注。

自2020年以来,宝钢股份、钢研高纳和西部超导涨幅分别高达21.13%、98.92%和113.67%,其中ST抚钢涨幅更是高达惊人的398.18%。

对此,国信证券的分析师表示,近年来,我国高温合金需求增长迅速,其中航天航空领域的需求占比最高,其次为电力工业,高温合金行业作为军工材料中最为优质的赛道,看好其后续的发展。

东吴证券也撰文指出,高温合金的应用领域近年来不断延伸,从航天航空到民用领域,需求持续增长为高温合金行业的需求提供支撑。

不过,虽然行业的股价涨幅喜人,但是企业的业绩并不乐观。据公司三季报显示,钢研高纳和宝钢股份的营收增速分别为同比3.40%和-7.78%,净利润增速分别为同比2.36%和-12.86%。究其原因,除了疫情影响外,高温合金行业长期存在产能不足的问题。我国由于在高温合金进入相对较晚,工艺和产能都与国外有巨大的差距,近年来需求不断增加但产能持续紧缺。据数据预测,2020年高温合金的实际产能在3.5万吨,但是需求在5.3万吨,缺口巨大,因此行业未来将如何发展引发投资者的关注。

那么未来高温合金产业链趋势究竟如何,同时,上市公司能够兑现业绩预期吗?

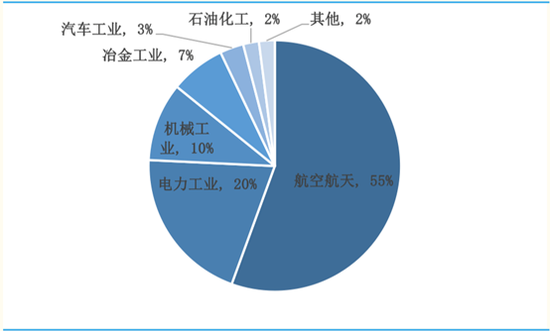

从需求端来看,应用领域中,航空航天领域的高温合金用量达到50%-55%,电力包括燃气轮机、核电使用量为20%,而航空航天领域中,商用的需求量最大,接近350亿元/年,但是国内还无法量产,大部分依赖进口,而军用的市场空间在108亿元。展望未来,根据东吴证券的预测,未来十年下游需求总量预计61.70万吨,年均复合增长率为9.88%,其中航空航天的需求仍为主要支撑,其2025年的对应高温合金需求为2.3万吨,未来5 年年均复合增速为5.3%。并且,除了主要运用的航天航空领域,高温合金的需求还将逐渐延伸至更多的民用领域,民用领域的需求未来也将持续增加。

高温合金应用占比

数据来源:国金证券

数据来源:国金证券同时目前国内的高温合金按照工艺主要分为铸造、变形和粉末三类,占比分别为2:7:1,对应市场价值分别为37亿元、130亿元和19亿元,而国外三类高温合金的占比分别为2:2:6,相比于国外,粉末高温合金占比仍然较低,未来,粉末类和铸造类的需求都将进一步提升。据专业人士表示,未来,变形高温合金由于存在发展瓶颈,耐热上限难以超越1100℃,需求将持续减少,而粉末高温合金通过热等静压,热挤压等手段,使高温合金的组织更加均匀、使用寿命更长,因此其未来增长趋势是毋庸置疑的,同时铸造高温合金的占比也有望进一步提升。

从供给端来看,近年来许多公司募集资金建设高温合金扩产项目进入高温合金行业,项目建成后我国高温合金行业产能、产量将有所提升,市场供给能力将持续提高。江苏永瀚目前已引入16人的国外团队,投资16亿建立精密铸造高温合金叶片生产线。据东吴证券表示,抚顺特钢在新建产能上投资5.4亿,预计2022年建成。同时,钢研高纳、图南股份等新建产能也将在2021年陆续完成。

不过,即使企业目前都在不断增加产能,但是由于技术壁垒尚未突破,工艺相对落后,未来高温合金仍然处于产能紧缺的状态,并且粉末高温合金的技术仍然不成熟,高端产能仍然较低,由此行业未来仍然供不应求,提升产能、提升工艺成为当务之急。

从竞争格局来看,目前行业的竞争格局稳定,壁垒较高,新进入者缺乏优势。首先,行业具备技术、资金和渠道等方面的高壁垒。由于行业技术壁垒较高,新进入者往往面临产品成材率低的问题,需要经历较长的时间工艺改良提升产品成材率。渠道方面,高温合金应用于军品相关生产活动必须通过严格审查并取得军工资质,在民用航空发动机、核电装备等领域,也存在相应的资质认证管理体系,生产厂家需要通过获得相关行业准入资质和认证,才能进入市场,所以企业一旦选定了供应商也很少更换,先进入者具备优势。在资金方面,高温合金企业前期需投入大量资金购置先进生产设备,且产品研发周期较长,公司需持续投入支持新产品的迭代更新,新进入者短期内难以在产能上实现超越。

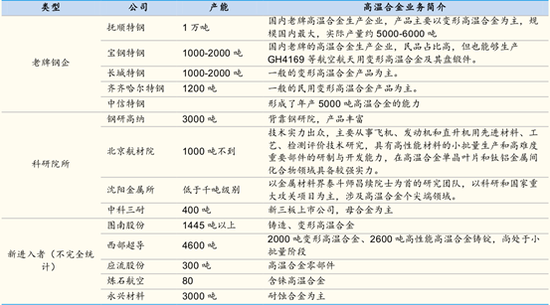

由此,目前行业高温合金材料的企业数量有限,竞争格局稳定。产量最高的为抚顺特钢,其次为钢研高纳、广大特材等。图南股份、西部超导等公司由于涉及高温合金业务时间相对更短,产能、产量相对较低。从高温金属的业务营收来看,钢研高纳的营收最大,在15亿元,其次为抚顺特钢、宝钢股份、无锡派克、图南股份、北京航材、应流股份、西部超导等,营收分别为10.47亿、7亿、6.5亿、3.8亿、2.4亿、1.78亿和1000多万。并且随着未来变形高温合金逐渐被替代,铸造和粉末高温合金需求持续增加,变形高温合金的竞争将更加剧烈而铸造和粉末高温合金的竞争格局更加良好。

从企业的具体业务来看,抚顺特钢虽然产能最大,但是大部分营收来源为变形高温合金,公司目前尚未建立起粉末和铸造高温合金的生产线。而钢研高纳虽然产能相对较小,但是研发能力业内领先,产品齐全,其其铸造高温合金业务的收入贡献在60%左右,变形高温合金收入占比为25%,粉末高温合金收入占比约为12%。其铸造高温合金产品的品牌效应已然显现,毛利率高达38%;变形高温合金业务毛利率则相对较低仅28%,相较国内其他企业不具有显著优势,而粉末高温合金毛利最高,达到40%,但产量仍较小。

其他企业中,无锡派克的高温合金以环煅件为主,其产品具备一定的技术优势,相比于业内精度一般水平在0.5%,其精度可以达到0.3%,装备也较为先进和齐全,供货能力基本上覆盖了国内所有的航空发动机、燃气轮机的规格要求。而西部超导主要为变形高温合金以及少量的粉末高温合金,宝钢特钢的高温合金仅为变形合金。

高温合金代表企业

数据来源:国金证券

数据来源:国金证券一位机构投资者表示,该细分行业未来的行业增速大概率将符合符合甚至超出投资者的普遍预期,但相关上市公司的盈利能力恐怕改善有限。“一方面下游客户的溢价能力较强,为了随着需求的增加,毛利率甚至可能出现不升反降的可能。另一方面,国内主流企业在铸造、粉末等领域缺技术、却产能,新上产能的折旧成本较高,也不利于企业实现高毛利。”

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国