原标题:动力煤期权策略 | 居高临下

来源:美尔雅期货研究院

作者:美尔雅期货 黑色小组 期权小组

核心内容

2020年动力煤市场跌宕起伏,上半年受疫情影响低位震荡,年末由于需求复苏,供给有限,价格大幅上扬。我们分析认为,2021年动力煤市场大概率仍将延续去年的供给紧平衡格局。国内煤矿产能增量预计有限,进口煤方面,澳煤仍将继续全面禁止进口,印尼煤和俄罗斯煤增量难以补全澳煤缺口。需求方面预计将会复苏,需求强于2020年。也就是说供需缺口将会持续存在,价格中枢上移,波动幅度预计缩窄。

一、动力煤行情

2020年动力煤市场跌宕起伏,价格波动远超往年水平。回顾2020年,1月份动力煤价格走势比较平稳,供需呈现出春节前的结节性特征,供需双双趋弱。2月份突如其来的疫情打乱了市场节奏。疫情导致运输通道阻断,供给趋于紧张,动力煤价格随之上涨。春节后,政府出台保供政策,动力煤供给趋于恢复,但下游由于工人无法按时复工复产,需求停滞导致动力煤价格跌至谷底。直到4月中旬后,随着大部分地区复工复产,需求回暖动力煤价格反弹。

到了7月份,由于全国大部分地区普降大雨,下游房地产基建等行业施工需求受到影响,而水电也呈现出挤压火电的情况。整体下游需求下滑,同时供应端持续趋稳,造成动力煤市场价格震荡回落。

9月份,北方地区开始供暖季提前采购,拉升动力煤需求,价格随之上涨。10月份后,房地产基建以及制造业的超预期赶工以及冷冬预期拉动动力煤需求,同时主产地产量有限,年底进口煤额度趋紧,盘面价格在11月之后出现暴力拉升,一再突破前期历史高位。12月底,动力煤现货交易最高突破1000元,盘面最高达729元。

图表1:2020年动力煤期货价格走势

二、动力煤基本面情况

1、动力煤供给情况

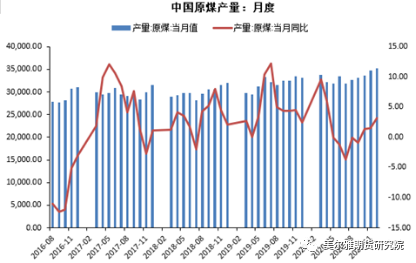

供应端来看,我国原煤产量在四季度出现明显回升。2020年我国原煤产量供给38.44亿吨,同比增0.9%。其中12月原煤产量3.52亿吨,同比增3.2%,连续三个月同比产量增长。

四季度,虽然产地依旧在进行安检和环保工作,但是为了提高供应,各大煤企在安全条件下大幅增加产能,实现保供。

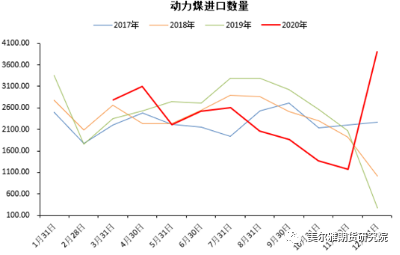

与此同时,年底进口煤炭政策也得到了放松。2020年我国煤炭进口量为3.04亿吨,同比增1.5%,其中12月份煤炭进口量为3907.5万吨,同比增13.11倍,创单月进口量历史新高。

当前澳煤仍然不能入关,印尼煤和俄罗斯煤大量入关,弥补了一部分国内的动力煤缺口。使得12月的进口煤量逆势增长。但由于往年澳煤是中国进口煤的主力,占中国进口煤总量的31%以上,印尼煤和俄罗斯煤的增量,从全年来看仍无法弥补澳煤的缺失。按照目前情况来看,2020年进口煤数量大概率不及2019年。而2021年,预计澳煤仍无法进口,蒙古国由于疫情原因难有明显增量,主要进口国依然是印尼和俄罗斯,预计进口煤数量大概率会有下降。

对于2021年国内原煤产量的预测,因为自2020年10月保供以来,月度原煤产量由负转正,2020年全年原煤产量为38.18亿吨。政府考虑到下游需求以及进口缺口,势必会在2021年继续保供,我们预计国内产量增幅在2%左右,预计2021年原煤产量为39.8亿吨。

图表2:中国原煤月度产量

图表3:动力煤进口数量

2、动力煤需求情况

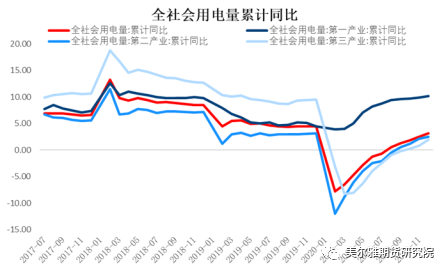

2020年全社会用电量比上年增长3.1%。一产、二产、三产和居民生活用电量同比分别增长10.2%、2.5%、1.9%和6.9%,整体来看,稳中有增。

考虑到2021年国内经济预计继续增长,用电量预计继续稳中有升。

图表4:钢铁产能变化量(以现有公布置换方案计)

基本面来看,2020年整体供应偏紧,需求上半年受疫情影响回落,疫情之下煤价一度跌至476元/吨附近。下半年需求复苏,叠加进口收紧,价格急剧上升,主力合约最高突破777元。年内波动超过300元,市场较往年更为动荡。

2021年,我们认为动力煤市场供应仍然偏紧,需求预计持续偏强,价格中枢将会有所抬升,但波幅有望收窄。

三、动力煤期权策略

1、动力煤供给情况

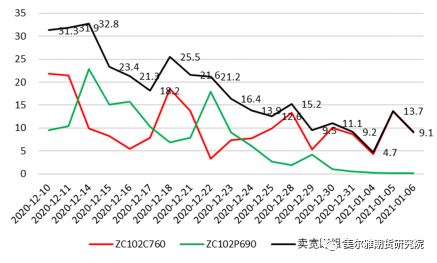

12月底我们给出的动力煤期权策略中,对于近月ZC102系列期权,临近到期,标的价格在高位震荡,卖出宽跨式可以择机获利了结,从实际行情来看也是如此。例如卖出ZC102C760和ZC102P690的组合,12月上旬和中旬价格在25~30区间,12月30日已经降至10左右。如果继续持有,12月31日以及元旦节后1月4日组合盈利还在增加,但5日即大幅回撤。在期权临近到期时,不必为了全部的卖权权利金而持有到期。

图表4:ZC102系列期权卖宽跨组合价格走势

而对于ZC105系列主力期权,建议元旦节前轻仓或空仓,虽然节日期间或将有事件政策等变化,但并不推荐买跨式组合做多波动率。这是由于动力煤期权隐含波动率处于高位。果不其然,节后标的动力煤价格变化不大,ZC105C670和ZC105P670隐波没有上升,买跨组合价格下跌。

图表5:ZC105买跨组合价格

图表6:ZC105P650期权价格走势

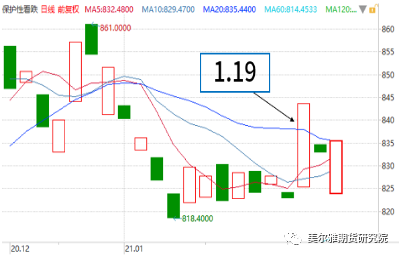

而对于继续看多在节后卖出虚值看跌期权,例如卖出ZC105P650,由于动力煤价格上涨,卖权持续获利。当然同期也可以买入虚值看涨期权表达做多观点,其中近月ZC103期权比主力ZC105期权更划算,买权成本更低,收益率更高。需要注意的是,1月19日动力煤期货跌停,居高临下的“下”终于出现。但如果买入看跌期权做保护,做多期货一样可以对冲亏损风险。例如买ZC105期货加上买ZC105P700期权的组合,在1月19日跌停仍然获利。

图表6:ZC105P650期权价格走势

2、动力煤期权策略展望

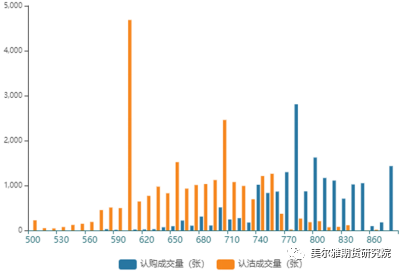

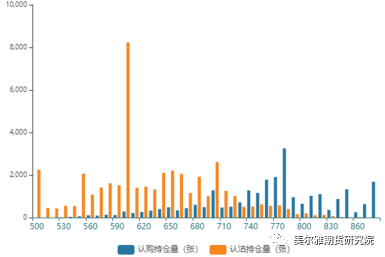

目前动力煤期权的成交量集中在650-800的执行价范围。看涨期权行权价为750~780的合约持仓量最多,看跌期权行权价为640~660的合约持仓量较多,压力和支撑位较为明显。动力煤价格和历史波动率仍处于高位。

图表7:动力煤期权成交量分布

图表8:动力煤期权持仓量分布

图表9:动力煤期权持仓量分布

图表10:动力煤期权持仓量分布

展望后市,对于ZC103系列期权,还有10个交易日。卖出看涨获利离场,买入看跌期权可择机止盈,到期前可日内跟随趋势买入期权。近月标的合约更强,可买入虚值看涨期权获取高收益,03、04系列期权滚动操作。而ZC105主力系列期权,隐波高位下降,做多后市以保护性看跌组合为主。顺势做空继续持有卖出看涨期权,例如卖出ZC105C740。

(数据来源:wind,汤森路透,我的钢铁网,美尔雅期货整理)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国