热点栏目

热点栏目摘要

国内产地新增产能释放,内蒙地区前期反腐压制矿上开工,结束后预计将修复,整体产量预计小幅上涨,但能否匹配下游需求增长仍有待观察。进口方面,1月后市场重新开放,但预计进口额度全年内均匀分配,而1月旺季用煤紧张的情况下或有增加,全年额度预计维持不变,小概率微增。若澳煤2021年长期缺席,则港口优质资源持续减少,结构性缺货下或继续推高煤价。

库存方面,当前产地供应紧缩,叠加东北地区提前开展冬储,致北方港口库存累库乏力;进口煤通关政策的收紧,则导致江内及南方沿海地区库存明显下降。这一库存趋势在2021年仍有望得到延续,主要在于经济强劲复苏下,电煤需求高速增长。但随着进口煤市场重新开放,南方地区库存将获得明显补充,缓解冬季用煤压力。

需求方面,国家经济高速运行下,动力煤消费将维持较高增长。2020年雨水充沛,水电对火电起了良好的补充作用,但若2021年水电疲弱,其他清洁能源虽快速增长但体量有限,增长的电力需求势必会落在火电上来。同时,钢铁、水泥等行业预计仍将维持发展势头,对动力煤的需求持续增加,也将使得2021年的动力煤市场处于紧平衡的状态。

预计2021年动力煤价格中枢上移,波动幅度逐渐走窄。1月若进口煤正常通关,叠加年关将近,耗煤需求回落,则煤价势必形成下跌,并延续至年后。此后,产地供应能否恢复到较高水平将成为煤价位置的决定性因素。而冬季煤价大幅上涨的余威仍在,或迫使2021年下游在淡季提前开始补库,从而平抑上半年动力煤的价格波动,使之形成淡季不淡、旺季不旺的行情。预计价格中枢上移至600,全年波动在550-680之间。

一、行情走势回顾

回顾2020年煤炭市场的整体运行,可以说煤价整体经历了先抑后扬的过程。1月,煤市经历了周期性从冬季旺季向春节淡季的转变,价格小幅回落并进入春节。而随着新冠疫情的爆发及各地封城的措施,煤价运行的季节性节奏被打破。初期物流及节后人员到位都出现问题,产地煤矿无法外运的危机在一定程度上被放大,动力煤节后冲高,但此后,下游需求同样受疫情影响的因素同样显现。且恢复速度甚至不如上游供应端。在供大于求的情况下,市场开启下跌走势,现货指数下穿长协基准价的支撑,下游电厂打压下,长协履约率受到影响,大型煤企主动采取以价换量的策略,市场煤价继续下挫,动力煤跌破绿色区间,一度跌至470元/吨附近。

图1 动力煤指数走势

数据来源:文华财经 国联期货

但随着上游煤企生产经营压力增大,逐步收缩产能,供需情况改善明显。进入5月后,各地经济发展需求迫切,复产已基本到位,工业生产进入旺季,电厂夏季补库行情开展,动力煤价格开始修复,并回到前期平台。而进入夏季后,整体需求依然不减,尽管2020年雨水充沛导致水电资源可观,但火电资源却愈发紧张,陕西地区查处“一票煤”、内蒙古倒查煤炭腐败20年,严格控制煤管票,限制当地表外资源,导致产地发运捉襟见肘,而由于上半年煤炭进口总量占全年额度过高,也使得2020年进口煤大力度的调整自三季度就完全展开,进口配额大幅减少,通关时间延长,供应大幅收缩,这使得环渤海港口库存累库乏力,煤价继续走强。进入四季度以来,矿上与铁路事故频发,产地仍受到强监管限制,整体供应不见提升,受冷冬预期,东北提前进入备货阶段,持续平抑北港库存,而南方则因进口煤稀缺影响,采购需求集中释放,带动煤价冲上600元/吨的大关,并进入快速上涨的阶段,年末05合约最高涨至730元/吨的高位。近期受到进口煤提前开放等调控因素的影响,煤价涨势渐止,但动力煤期货依然徘徊在上市以来的历史高位。

二、政策因素分析

煤炭供应方面的政策主要集中在安检、反腐及进口三个方面。

安检方面,截至2020年12月5日,全国共发生煤矿安全事故122起,死亡和被困224人,其中较大事故10起,死亡49人。事故发生频率及严重程度均超过去年。这也导致2020年尤其是下半年矿上的安全检查力度在逐渐提高,如陕西、山西等地均已开展全省范围内的安全隐患集中排查整治行动,对超产、违规等行为查处较严;而自本月初重庆发生煤矿事故以来,重庆市所有煤矿已停工停产,对纳入关闭退出的煤矿一律不准下井作业。安全检查常态化较为明显,而由于2020年的事故率并未下降,预计2021年安检也并无放松可能。而年末安全检查力度的增加,一定程度上减少了超产情况的发生,但也各矿上心态普遍以完成年度任务为主,年末停工增多,进一步加剧了产地供应的紧张局面。

反腐的议题,主要集中在二季度以来,内蒙古地区持续开展的倒查煤炭腐败二十年的专项整治,对2000年以来的煤炭资源开发利用中违规违法的事、违规违法的人,重拳整治煤炭资源领域违规违法问题进行全面的清查。此次倒查力度较大,持续性长,大量煤矿的生产受到波及,表外产能收缩明显;同时,2020年内蒙地区煤管票限制同样较严,这在11月左右有过短暂放松,但随后再度收紧,导致煤炭供给始终处于紧张局面。

进口政策方面,受年初疫情影响,产地供应受到人员及物流到位程度低的影响,故为了保障下游煤炭到货顺畅,煤炭进口政策呈现宽松的状态,这也在一定程度上推动了春季动力煤下跌的行情,但进入下半年后,各地进口配额逐渐耗尽,由于宏观平控调节下总体额度维持不变,故进口煤通关节奏开始放慢,加剧了市场煤炭紧张的局面。进入11月后,由于缺煤显现严重,进口政策适当放松,配额增加。但目前这部分配额属2020年新增,还是提前用了2021年的额度仍不明晰。同时,澳煤的通关目前仍未有放松迹象,这也造成了市场上高卡煤紧缺的现象。

三、基本面因素分析

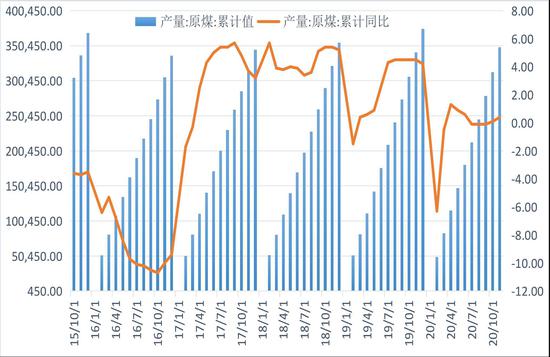

(一)煤炭供应增速持续放缓

2020年最新数据显示,11月份全国原煤产量34727.3万吨,同比增长1.5%,增速明显放缓,尽管目前保供任务已经下达,但预计部分矿上以完成年内任务为主,增产动力明显不足,12月增速或小幅回落。1-11月全国原煤产量348173万吨,同比仅增长0.4%,增速同比回落4.1个百分点,同比增量仅7452万吨,这一数据势必难以与高速恢复的需求相平衡。而增量有限的原因主要在于两点:一是因为年初疫情造成煤企工人返工困难,影响初期开工,尤其是二月年后疫情期间,生产一度处于停滞的状态,这也导致第一季度原煤产量呈现负增长的态势。随着工人返工,开工回暖,原煤生产一度大幅走强,但随后内蒙等地反腐行动的开展,则成为增量受限的第二个原因。从二季度开始,内蒙地区的生产始终受到影响较大,煤管票管控严格,开工率大幅下降,同时反腐工作的开展势必对表外产量造成打压,客观上来看,也使得实际供应情况更显紧张。

从全国煤炭产能情况来看,根据国家能源局数据的推算,2020年在产产能在38亿吨,,主要集中在三西地区。“十三五”按规划需淘汰化解落后煤炭产能8亿吨,但这在2019年内,已经提前完成,2020年的煤炭产业已经转入了结构性去产能,系统性优化产能的新阶段。

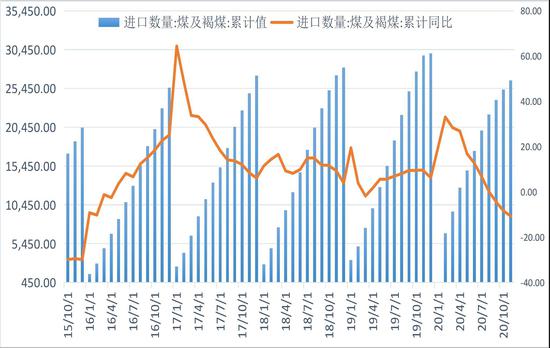

图2 原煤产量及进口数量

数据来源:wind资讯 国联期货

数据来源:wind资讯 国联期货

(二)进口煤平控政策延续

进口方面,19年自10月底额度用满之后,就处于停滞之中。故2020年一月进口煤市场重新开放,进口煤大量涌入国内市场,一定程度上使得动力煤市场供应充足,而随着疫情爆发后,国内煤矿延迟开工,对于煤炭供应压力的隐忧,使得进口煤市场一直处于无序开放的状态,进口累计同比增幅一度高达33.1%,导致进口额度在进入三季度后就几近用满,自8月起,各海关进口通关再度收紧,尤其是澳煤部分至今仍未能通关,进口前期完全开放和后期一刀切的举措,一定程度上促使动力煤上下半年呈现出截然不同的表现。从煤炭进口的统计来看,2020年1-11月累计进口煤炭已达2.65亿吨,进口累计同比降幅达10.8%,而进入12月以来,由于煤炭紧缺的现状严重,冬季保供的要求随即下达,故沿海进口煤市场近期新增了部分配额,但目前这部分配额属2020年新增,还是提前用了2021年的额度仍不明晰。同时,澳煤的通关受到中澳经贸摩擦的影响,目前仍未有放松迹象,考虑到澳煤种高卡煤资源较多,这也造成了市场上高卡煤紧缺的现象。下个月进口市场重新开放,届时仍将同去年一样,对南方电厂库存形成重要补充,缓解当前的压力。从政策角度来看,“十三五”以来的动力煤进口平控政策仍有望延续,同时,由于动力煤市场紧平衡局面加剧,也不排除后期,会阶段性地增加进口配额。

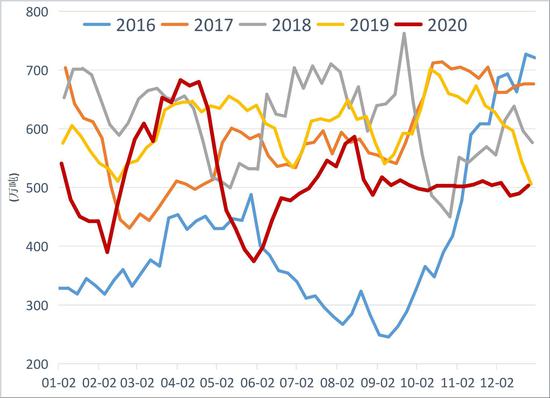

(三)环渤海港口库存将获修复

截至12月22日,秦皇岛港口煤炭库存为506万吨,同比减少了24.5万吨,近四年来呈现逐年递减的状态。年初经历过大幅波动之后,库存逐渐走平,尤其是8月以后,库存持续处于500万吨附近,累库乏力。从最新的环渤海六港口数据来看,当期数据报1189.6万吨,为2月疫情以来的新低,同比则是减少了约310万吨,过年前后保供形势较为严峻,这也是年末煤价放量冲高的主要原因。2020年北港库存迟迟未能累库,一方面还是受到整个供需情况的影响,上游受安检及反腐影响,产量紧缩,而下游工业生产自疫情以来恢复良好,需求火爆;另外一方面,处于冷冬预期,前期东北地区煤炭冬储开展的较早,分流了部分发往北港的资源,也使得港口在较为关键的入冬前期,并未积累足够的库存;同时,2020年下半年如大秦线的检修以及多次的事故也对北港的调入量造成一定影响。

而从供需结构的未来演变来看,过年前后,随着工业生产暂停,需求势必有所降温,届时下游补库减少,北港库存有望恢复。同时,2020年供应的紧缩很大程度是受到了产地政策的影响,随着煤炭供需矛盾的爆发,后期势必存在保供增产的政策调节,尤其是内蒙地区,若后期反腐工作结束,新产能的投放必然提上日程,届时将对北港库存形成较大的补充。

图3 秦皇岛&环渤海港口煤炭库存

数据来源:wind资讯 国联期货

数据来源:wind资讯 国联期货

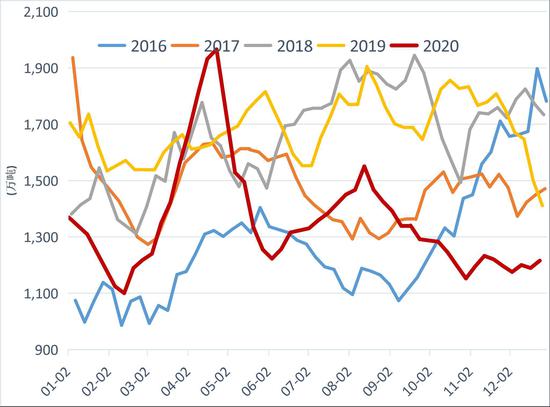

下游电厂库存方面,年初疫情爆发,下游生产停滞,电厂日耗持续处于春节低位,同时进口煤资源充裕,使得电厂库存持续走高,2、3月份持续徘徊在1700万吨以上的高位,这也使得电厂在同煤企的议价中占据优势地位,甚至一度降低了长协合约的履约率,最终也迫使煤企以价换量,主导了上半年的下跌行情。但此后,下游需求恢复,叠加进口煤政策再度收紧,使得电厂库存回调,煤价走高,而出于多重因素的考虑,7月初,沿海六大电企中,除浙电外,均已停止发布库存及日耗数据。单从浙电数据来看,当前库存数据尚可,高库存已呈常态化趋势,且沿海电厂库存多有进口煤作为补充,其数据对比整体需求而言,有所失真。此前高库存压价的策略,下半年逐步失效,当前形势下对于价格的调节作用进一步减弱。

浙电当前的日耗水平则维持在12万吨以上的水平,且并无进一步升高的趋势。考虑到当前正处于枯水季,且气温偏低,当前日耗水平正常,相对于非电用煤行业的需求而言,用电需求相对温和。

(四)下游消费持续修复

根据统计局数据,1-11月全社会用电量累计达66772亿千瓦时,同比增长2.5%,增速同去年同期相比有所放缓,主要因素还是因为疫情对于经济造成的影响。从产业分项来看第一产业用电量为778亿千瓦时,同比增长9.9%,增幅进一步提升;第二产业用电量达45033亿千瓦时,同比增幅2.1%,增速进一步下行,但纵观全年来看,呈现前低后高的局面,年初因疫情影响,用电一度衰退12%,但国家总体经济的韧性开始显现,导致工业用电持续攀升,而占总体用电的比重则为79.37%,基本与去年持平;第三产业用电量为10927亿千瓦时,同比仅增长0.8%,相关服务行业受影响严重,用电占比总比重同样涨势暂止,从19.47%跌至19.26%。

工业用电方面,1-11月份,全国工业用电量达到44215亿千瓦时,累计同比恢复至2.1%,增速相比年初,恢复明显,占全社会用电量比重达66.22%,占比降0.28%,近年处于连续下降的阶段;对全社会用电量增长的贡献率则继续下降。

图4 社会用电量&工业用电量

数据来源:wind资讯 国联期货

数据来源:wind资讯 国联期货

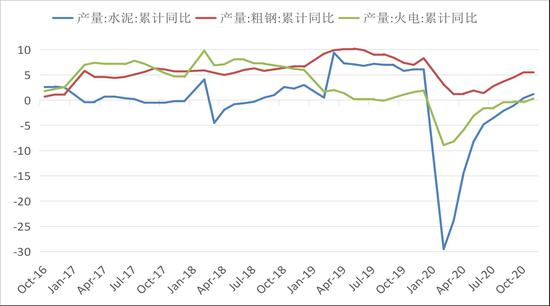

除电力需求,非电耗煤行业,包括钢材、水泥等均表现强劲。2020年1-11月全国粗钢产量达96115.8万吨,累计同比增长5.5%。仍处于持续扩张阶段,尤其是电炉短流程生产技术不断升级,占比持续提高,尤其是在电炉生产成本持平高炉的时候,通过电炉停产形成边际调节的机制减弱,但也使得电炉生产总量的提高。年末,随着钢坯价格快速上升,替代品废钢性价比凸显,电炉利润回升,更使得当前电炉生产积极性较高,而钢铁总体产能的持续扩张,对于各类煤炭的需求支撑较强,仍将呈现稳步上涨的趋势。

水泥方面,2020年生产同样呈现前低后高,1-11月累计同比达到了1.2%。累计产量达21.63亿吨,而从第二季度以来,各地水泥供需均呈现偏旺走势,尤其是进入四季度后,整体产量不降反升,南方地区价格更是逆势上涨。这主要得以于全年超预期的基建投资,除此以外,2020年房地产市场虽有走弱,新开工面积增速始终未能由负转正,但自二季度疫情后恢复生产以来,实际新开工面积同比仍有小幅回升,这也印证了四季度以来水泥消费持续火热的现实。在宏观经济扩张的大环境下,我们预计,基建行业仍将是我国经济发展中投资的重点,水泥产量即煤耗需求仍将保持小幅增长。

图5 高耗能产业增速累计同比

数据来源:wind咨询 国联期货

(五)替代能源增速良好

从替代能源方面来看,其他能源发电的产能同样实现稳定增长,导致火电占比略有下降至70.48%,比重下降了1.84%。水电方面,2020年夏季雨水丰沛,符合标准的厄尔尼诺特征,水电在前期衰退的情况下,后期发力,1-11月产量增速上升到4.9%,发电占比进一步提高。除此以外,风电产能依然维持了前期的高增长,这主要得益于其装机成本的明显下降,以及海上架设技术的日益成熟。预计未来的风电仍有较大的增长空间。值得一提的是,2020年上半年在提振经济的过程中,对于发展新基建的投资进一步提高,这其中即要求增加对于特高压建设的投入,这将打破此前用电的区域性壁垒,完善西电东输的发展格局,提高清洁能源的输电效率,降低沿海地区的发电压力。

(六)长协价托底作用得到强化

2020年12月7日国家发展改革委发布的《关于做好2021年煤炭中长期合同签订履行工作的通知》明确,供需双方要进一步提高中长期合同签订比例,力争在2020年12月底前基本完成合同签订工作。规模以上煤炭企业签订的中长期合同数量应达到自有资源量的80%以上,2019年以来核增产能煤矿核增部分签订比例应达到90%以上。规模以上电力企业签订的中长期合同数量应达到年度煤炭使用量的75%,使用进口煤的电厂,国内煤炭使用量的80%要签订中长期合同。

图6 动力煤活跃合约收盘价&动力煤年度长协价

数据来源:wind咨询 国联期货

纵观2020年全年来看,2020年长协合同履约率仍保持在90%以上,这也在很大程度上减少了四季度煤价上涨给电厂带来的冲击。但上半年疫情期间,电厂则是减少了长协的采购,倒逼煤企以价换量,带动煤价大幅下挫,跌出绿色区间,直到二季度煤炭年度长协基准价确立,长协机制才真正发货其作用。

10月神华更改了月度长协的报价机制,使其更灵活,更能反应市场动向。预计随着2021年长协合同的落地,长协机制将强化其托底作用,进一步优化调节市场价格,平衡煤电企业之间的利润分配。

四、结论与建议

综合来看,我国“十三五”期间淘汰8亿吨落后产能的目标已经提前实现,我国煤炭产业已转入结构性去产能,系统性优化产能的阶段。2021年供应从两方面考虑:国内产地新增产能释放,内蒙地区前期反腐压制矿上开工,结束后预计将修复,整体产量预计小幅上涨,但能否匹配下游需求增长仍有待观察。进口方面,1月后市场重新开放,但预计进口额度全年内均匀分配,不过1月旺季用煤紧张的情况下或有增加,而全年进口总额度预计维持不变,小概率微增,但澳煤2021年若长期缺席,则港口优质资源持续减少,港口库存压力较大。

库存方面,当前产地供应紧缩,物流不畅,叠加东北地区提前开展冬储,导致北方港口库存累库乏力,而进口煤通关政策的收紧,则导致江内及南方沿海地区库存出现明显降幅。这一库存趋势在2021年仍有望得到延续,主要在于经济强劲复苏下,电煤需求高速增长。但随着1月进口煤市场重新开放,南方地区库存将获得明显补充,缓解冬季用煤压力。

需求方面,国家经济高速运行下,动力煤消费将维持较高增长。2020年雨水充沛导致水电能源在一定程度上对火电起了良好的补充作用,但若2021年水电疲弱,其他清洁能源虽快速增长但体量有限。增长的电力需求势必会落在火电上来。同时,经济发展下如钢铁、水泥等行业预计仍将维持发展势头,对动力煤的需求持续增加,也将使得2021年的动力煤市场处于紧平衡的状态。

我们预计,2021年动力煤价格中枢上移,波动幅度逐渐走窄。1月,若进口煤正常开放,叠加年关将近,耗煤需求回落,则煤价势必形成下跌,并延续至年后。此后,产地供应能否恢复到较高水平将成为煤价位置的决定性因素。而冬季煤价大幅上涨的余威仍在,或迫使2021年下游在淡季即提前开始补库,从而平抑上半年动力煤的价格波动,使之形成淡季不淡、旺季不旺的行情。预计价格中枢上移至600元这一红色区间的下沿,全年波动在550-680之间。

国联期货 沈祺苇

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国