牛牛敲黑板:

1、两轮车行业拐点明确 ,新国标开启电动两轮车换车周期 ;

2、新经济催生两轮车需求 ,共享电单车有关政策逐渐明晰,外卖、快递等即时配送业务用车需求高,利好电动车产销增长;

3、雅迪:持续推出爆款改善产品结构,高端、海外将发力;

4、小牛:产品结构优化+渠道持续丰富,引领未来高速增长。

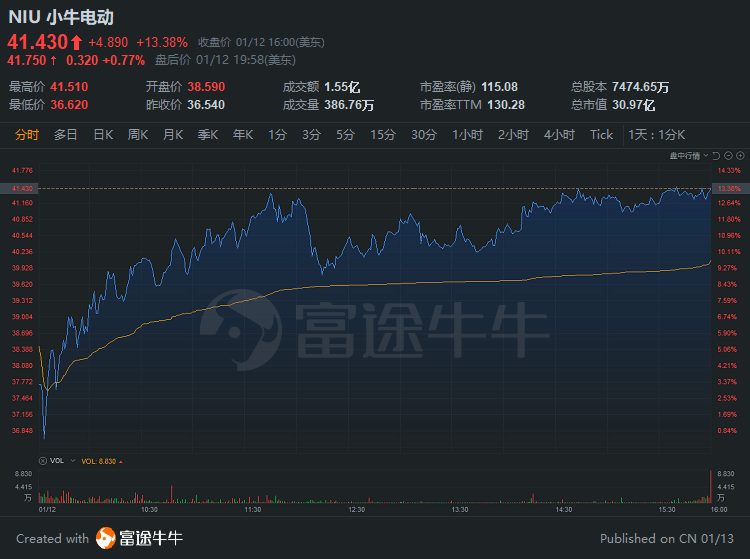

昨日小牛电动暴涨13%,市值超30亿美金,创下历史新高,过去一年涨幅近4倍。无独有偶,港股的雅迪,也突破500亿港元大关,以1月13号往前推一年计算,涨幅也已经超过十倍。

两轮的电动车也能飞驰,完全不输新能源车。要闻君在去12月02日一文中(‘电动两轮’也疯狂?是泡沫还是行业)起点?)提出电动两轮车与电动汽车相比,同样市场广阔。

随着雅迪和小牛双双再度破顶,500亿的雅迪,后续还有空间吗?上涨的逻辑有无改变?

两轮车行业拐点明确

新国标开启电动两轮车换车周期

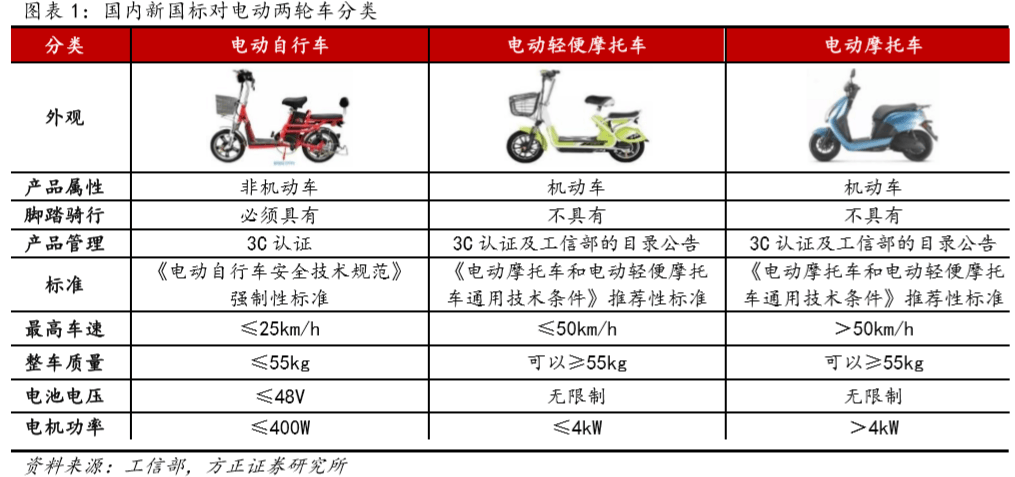

从行业看,于 2018 年 5 月 15 日颁布,2019 年 4 月 15日实施新国标《电动自行车安全技术规范》。

对电动两轮车分类明晰,提高生产资质和技术要求,落后产能将加速出清,行业规范性提升,市场向头部企业集中。 新国标分类明确,行业将更加规范化,开启了电动两轮车换车周期。

加上2021年为全国多地过渡期截止时间,加速换车需求。

全国多地均为超标车设置过渡期,截止时间为 2021-2024 年不等,其中广东、上海、 深圳、天津、浙江等地区换车截至日期集中在 2021 年,将迎来一轮密集的存量替换,增量需求有望超 1000 万辆。

新经济催生两轮车需求

除了行业政策需求的促进需求的增长,共享经济等新经济也为电动两轮车出行覆盖了多种消费场景,共享经济与即时配送为‘最后一 公里’出行需求带来便利,未来市场空间大。

1、共享电单车有关政策逐渐明晰。2020 年 11 月的《共享电单车系列团体标准》首次对共享电单车做出了规范,此外云南、山西、浙江、长沙等多地也均出台相关政策,利于行业长期发展;出行平台加速共享电单车布局,2020 年 6 月, 哈啰电单车平均日单量约为 400 万,滴滴和美团分别达到 300 万和 100 万日单量,覆盖全国多个区域。

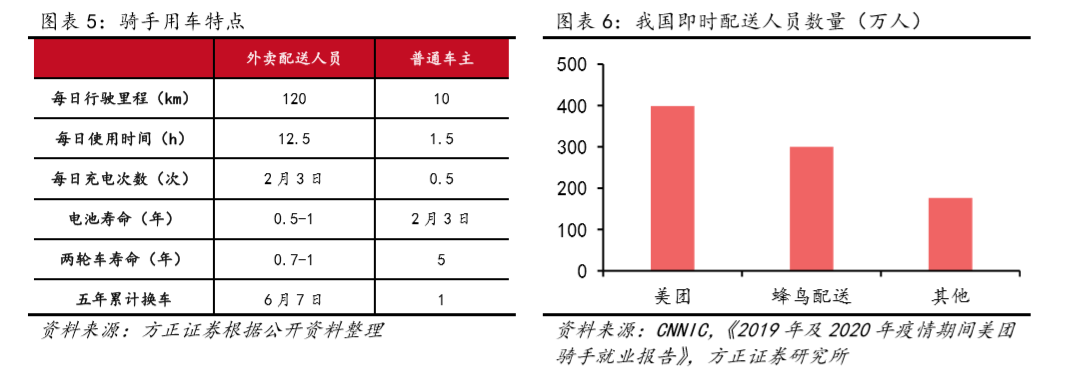

2、外卖、快递等即时配送业务用车需求高,利好电动车产销增长。外卖是即时配送的主要增长点,骑手充电频繁,对电池使用频率高,换电周期短,高频率存量换车将驱动电动车产销增长。2019 年,我国外卖用户达 4.2 亿,用户规模增速近 20%,即时配送人员超 800 万人,骑手人数仍以高速增长,电动两轮车未来将持续渗透即时配送市场。

总结来看,目前行业拐点明确,2021年总需求将超五千万辆。

电动两轮车行业拐点明确,受益新国标和新经济需求,从 2021 年开始年产量将站上五千万辆,对应千亿新车市场规模,而存量修理、配件等后市场规模更大, 作为耐用消费品,值得持续关注。

雅迪:持续推出爆款改善产品结构,高端、海外将发力

持续研发加码智能化 ,爆款车型促进产品结构升级

目前雅迪是电动两轮车的全球龙头, 专注于两轮电动车及相关配件的设计、研发、生产与销售,产品高低搭配,适应最广泛的消费人群,并持续推出爆款车型。

雅迪目前一方面持续推出爆款车型来推动产品结构持续升级。从冠能到冠智,深化智能化布局。公司 2020 年 8 月发布冠能系列产 品, 2021 年将推出冠智系列产品,有望提高单车价值量,改善公司产品结构,进一步提高公司利润水平。

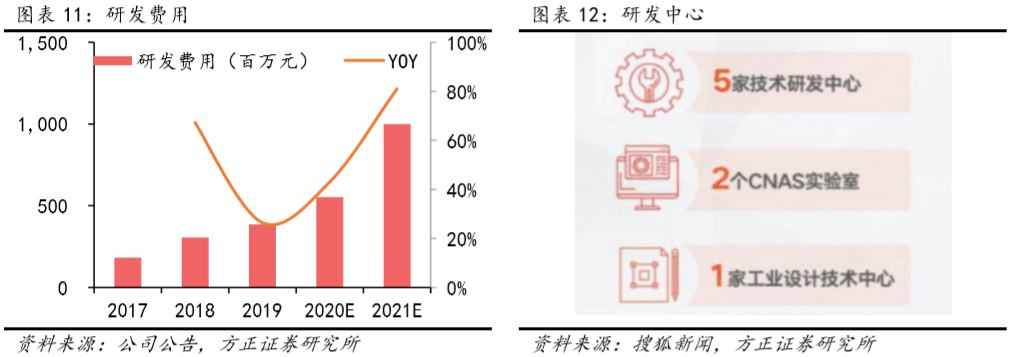

一方面加码研发,持续投入技术创新。雅迪 2019 年研发费用为 3.86 亿元, 同比增长26.4%,2020H1 研发投入 2.15 亿元,同比增长 74.8%,预计 2021年研发预算将超过10亿元。

目前公司已拥有5家技术研发中心, 研究院总人数超 400 人,并将持续加码研发投入,保持核心竞争力。

渠道:沉下去,走出去

雅迪在渠道方面,

沉下去:充分利用经销网络,2020 上半年在国内有 2511 家经销商、超 12000 个门店网点,市场持 续下沉,未来有望渗透全国 40000 个乡镇;此外公司积极布局线上,2020 年 618 期间,电动两轮车整体销量同比增长 53%。

走出去:加速扩张海外市场,布局越南工厂。雅迪越南基地是中国两轮车品牌 的首个海外工厂,越南高端产业基地于 2019 年 11 月建成,集生产、 仓储、办公等功能于一体,年产能达 20 万台,计划在未来 3 年内,产 能提升到 50 万台/年,出口产品利润率高于国内市场,海外占比扩大 将推动公司利润率增加。

小牛:产品结构优化+渠道持续丰富,引领未来高速增长

在产品端:今年初推出的 G0、MQi2 和 MQiS 等新产品。,Gova 系列的 G0 车型以亲民的价格迅速成为爆品,并在今年内始终保持良好的销售势头,G0 车 型Q4 销量约占国内销量的 21.5%。

此外,小牛 MQi 系列的全新智能旗舰款新国标 电动车 MQi2 及其姊妹车型 MQiS 在发布后也迅速蹿红,二者 Q4 总销量约占国内 销量的 21.2%。公司产品结构得到优化,ASP 有望回升。另外,新车型的发布引领公司销量快速提升,公司的三费比例预计将 稳步下降,规模效应的提升将继续增厚公司的净利润。

在渠道端:小牛司在 第三季度新增 182 家国内专营店,创近两年来新高,从而使得国内专营店总数达到 1266 家(截止 2020Q3),继续拓展国内销售网络。

在全球渠道的推广中,公 司继续稳步推进,第三季度不仅国内专营店的数量实现了跃升,而且海外覆盖国 家和分销商数量均环比增长 1 个。随着海外疫情发展情况逐渐稳定,公司的全 球渠道有望更加丰富。

后续怎么看?

看齐白电,空间广阔

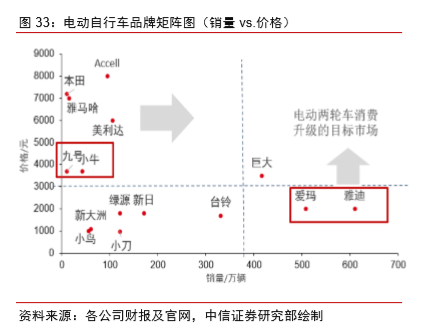

目前两轮车在销售模式、产品属性、 财务数据等方面均可以与白电可比,基于消费者追求品质理念,高端白电产品逐渐取代低端产品,功能丰富、可控性强的智能化家电逐渐占领市场;

两轮车行业将遵循白电发展路径,电动两轮车在高端智能化趋势明显,智能化产品将加速渗透。

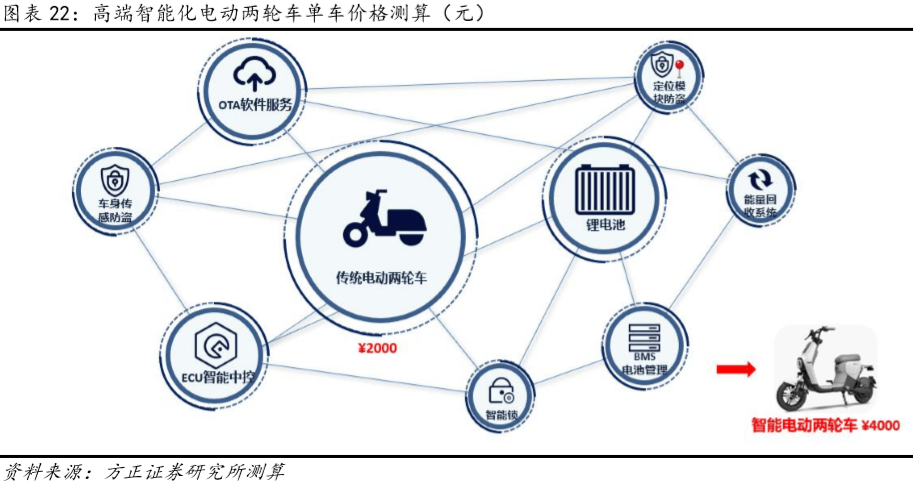

高端电动两轮车附加值大,单车 ASP 有望翻倍。电动两轮车在控制系统、电池系统、软件服务等方面有望增加多个附加功能,提高单车 ASP。 产品整体智能化后单车出厂价有望翻倍至 4000 元,对应电动两轮车 年需求量的市场规模将从 1000 亿元提升至 2000 亿元。

优秀供给加速推动产品升级,高端市场仍是蓝海

目前,随着造车新势力的加入及传统龙头的产品升级,国内电动车企业已培育国内市场并向全球高端市场进军;但目前高端电动两轮车销量规模仍然较小,随着高端电动两轮车渗透率提升、适度下沉,高端两轮车市场拥有巨大全球扩张空间。

本文资料来源于方正证券《市值突破 500 亿,如何看待后续空间 》、中信证券《小牛电动(NIU.O)2020 年四季度销量点评》、光大证券《电动两轮车行业点评二》。

编辑/charlie

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国