热点栏目

热点栏目第一部分 行情复盘

11月螺纹期货稳步上涨,现货加速上涨

11月以来,螺纹主力合约RB2101合约从3700元开始稳步上涨,并突破了9月初的前高,创出了4000元左右的新高。热卷表现略弱于螺纹,HC2101合约也由3850元附近,涨至4100元左右。

现货价格加速上涨。上海螺纹市场价格从11月2日3860元上涨至11月24日4240元。本钢鞍钢上海热卷市价格亦在这个时间段从3970元上涨至4140元。从基差走势来看,市场一直交易需求旺盛的现实,基差扩大。热卷基差表现相对较稳。

图1:华东主流螺纹现货价格季节图

数据来源:银河期货、Mysteel

图2:华东主流热卷现货价格季节图

数据来源:银河期货、Mysteel

图3:螺纹01合约基差季节图

数据来源:银河期货、Mysteel

图4:热卷01合约基差季节图

数据来源:银河期货、Mysteel

图5:螺纹1-5价差

数据来源:银河期货、Wind

图6:热卷1-5价差

数据来源:银河期货、Wind

第二部分 钢材供需分析

钢材需求表现抢眼,电炉产量缓慢增加,宏观有保障

1.铁水产量缓慢下降,电炉产能利用率缓慢上升

供应端,11月,mysteel247家钢厂日均铁水产量在245万吨左右,环比10月,降了2万吨。而电炉方面,废钢日耗小幅上升,将填补部分高炉的减量。11月全月粗钢产量,预计比10月低400万吨左右。进口方面,从10月的进出口数据看,由于进口利润窗口关闭,进口量正逐步回到正常水平。

图7:247家钢厂日均铁水产量

数据来源:银河期货、Mysteel、富宝

图8:49家短流程钢厂废钢日耗

数据来源:银河期货、Mysteel、富宝

2.表观需求达到4,5月全年最高水平,季节性回落拐点初显

需求端,进入11月份以后,需求维持在一个非常高的水平。主要来自华东、华南,尤其是线材需求强劲。华北在11月下旬开始部分回落,且板材慢慢开始表现强于材材。从整体看,11月份需求好于10月份。出口方面,今年整体都要弱于去年,但10月份出口有缓慢回升,稍逊于正常水平。

从目前的螺纹需求来看,华东、华南需求表现较强。华北中西部等地已开始出现需求季节性下降的情况。板材方面,终端需求表现较好。12-1月是家电、汽车终端的需求旺季,其订单相对于贸易商更为活跃。目前热卷整体去库良好,库销比持续走低。

图9:五大品种周度表观需求

数据来源:银河期货、Mysteel

图10:粗钢表现需求

数据来源:银河期货、Mysteel

3.宏观数据转好,10月地产新开工同比转正

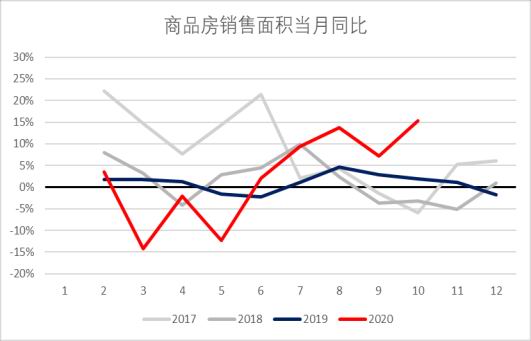

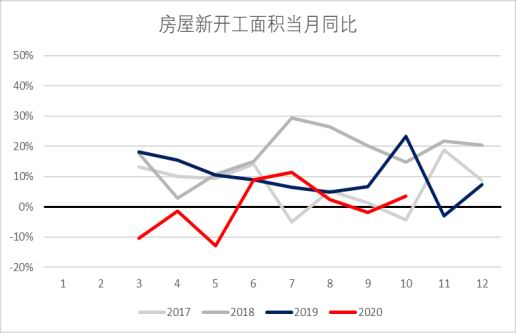

从11月发布宏观数据来看,社融、投资类数据表现良好,显示信用宽松状态维持。另外地产新开工同比转正。10月社融单月1.42万亿,高于去年同期的0.87万亿;M1增速从9月的8.1%提高至9.1%。

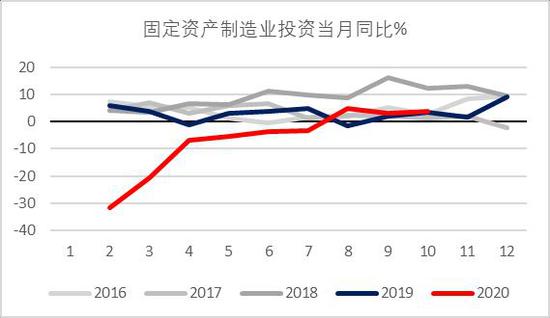

10月的其他数据:房地产开发投资当月同比增速为12.7%,微高于9月的12%;商品房销售面积当月同比增速为15.3%,远高于上月的7.2%;100大中城市的土地供应占地面积季节性回落,与往年同期持平;房屋新开工面积当月同比增速3.5%,转负为正。固定资产基建投资当月同比增速为7.3%,回到了7、8月较高的水平;固定资产制造业投产当月同比增速为3.7%,略好于上月的3.0%。

图11:房地产开发当月同比

数据来源:银河期货、Wind、统计局

图12:商品房销售面积当月同比

数据来源:银河期货、Wind、统计局

图13:100大中城市土地供应占地面积

数据来源:银河期货、Wind、统计局

图14:房屋新开工面积当月同比

数据来源:银河期货、Wind、统计局

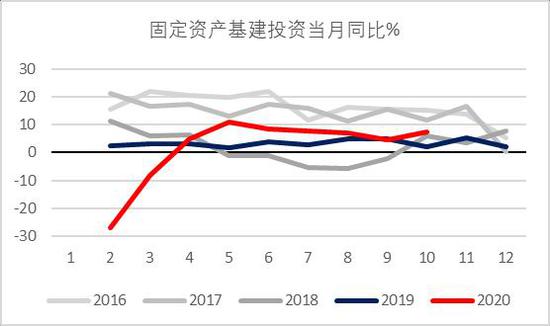

图15:固定资产基建投资当月同比

数据来源:银河期货、Wind、统计局

图16:固定资产制造业投资当月同比

数据来源:银河期货、Wind、统计局

第三部分 行情展望

一、钢材供应及产量预期

1.电炉利润回升+废钢到货充足使电炉产量提升,而铁水产量缓慢下降

2017年供给侧改革以来,国内增加了大量独立电弧炉产能。根据Mysteel调研统计,2017-2019年三年共计新增电炉产能超过6000万吨,其中2017年新增2500万吨,2018年新增2044万吨,2019年新增1500万吨。2020年需求回归正常水平后,独立电弧炉产能利用率在62%左右。今年螺纹需求表现强势,同比大幅增长,但由于独立电弧炉和废钢资源相对充足,产量可快速与需求匹配。故螺纹钢的价格弹性较小,全年价格波动仅在200元左右。其价格波动区间主要由废钢价格决定。近几年废钢毛料回收略显困难,但废钢加工产能扩张力度较大,废钢加工利润一般在30-50元/吨。废钢价格上涨后,加工利润出现,废钢供应还是可以及时满足工厂的需求。

10月份之后,随着钢厂年底的例检逐渐增多,铁水产量仍在缓慢回落。截至11月20日,Mysteel调研的247家钢厂的铁水产量回落至243.92万吨/日,较1个月前下降了约2万吨/日。

分品种来看,螺纹产量由于独立电弧炉的增产,弥补了部分高炉检修带来的减产。热卷产量10月中下旬后,触底回升,热卷终端订单需求始终较好。随着热卷厂的利润的快速回升,热卷产量仍在增长。

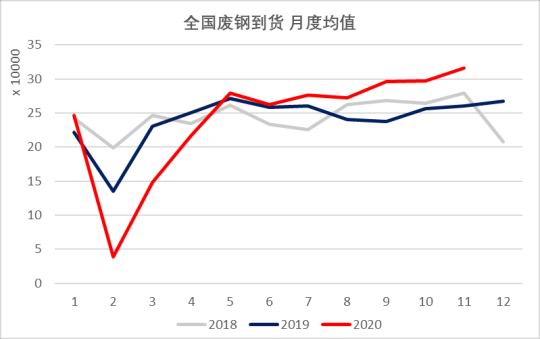

往后看,年底高炉的例检仍会增加,铁水产量预计仍会小幅下跌,12月的日均铁水产量预计会在240-243万吨/日之间(247家),而电炉端,随着冬季废钢收取变得困难,钢厂废钢到货量会季节性下滑,预计12月电炉产能利用率会比11月略低一些。

到2021年,我们预计钢材产量新增5000万吨,其中高炉新增产能约为2000万吨,但我们预计明年产能利用率还能继续提升,全年高炉产量新增2000万吨,电炉端增3000万吨。

图17:华东螺纹现金利润(长流程)

数据来源:银河期货、Mysteel、Wind

图18:华东热卷现金利润(长流程)

数据来源:银河期货、Mysteel、Wind

图19:华东电炉现金利润(平电)

数据来源:银河期货、Mysteel、富宝

图20:全国废钢到货月度均值

数据来源:银河期货、Mysteel、富宝

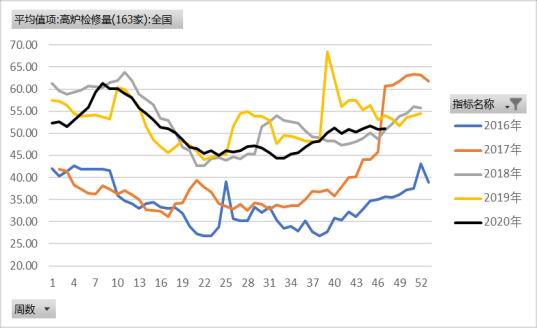

图21:高炉检修量

数据来源:银河期货、Mysteel、富宝

图22:钢厂废钢日耗

数据来源:银河期货、Mysteel、富宝

图23:螺纹周产量

数据来源:银河期货、mysteel

图24:热卷周产量

数据来源:银河期货、mysteel

2.进口窗口关闭,11月份后进口钢材预计将回到正常水平

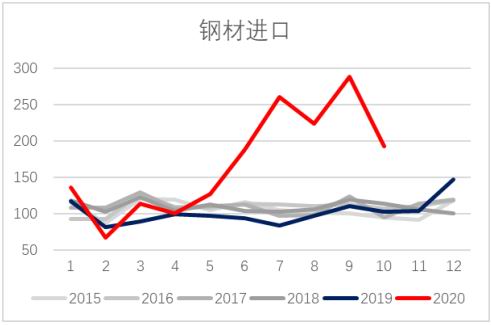

今年1-10月份我国累计进口钢材1701万吨,累计同比增加827万吨。同时,1-9月份我国累计进口钢坯1416万吨,累计比去年全年增加1110万吨。9月钢坯进口量279万吨,较8月小幅下降,总量仍在高位。钢材进口窗口在8月份左右已关闭,预计10月中旬之后进口量大幅缩减。

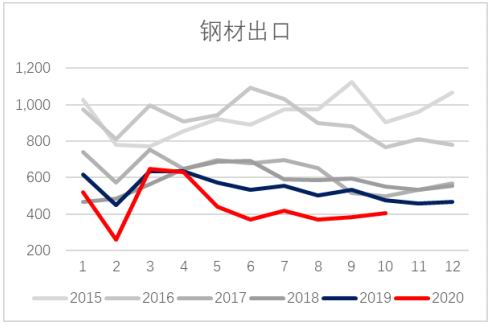

出口方面,1-10月份我国出口钢材4444万吨,累计同比去年同期低1066万吨。今年11、12月出口量预计仍会小幅回升。

图25:钢材进口量

数据来源:银河期货、海关

图26:钢材出口量

数据来源:银河期货、海关

二、需求季节性回落及中性预期

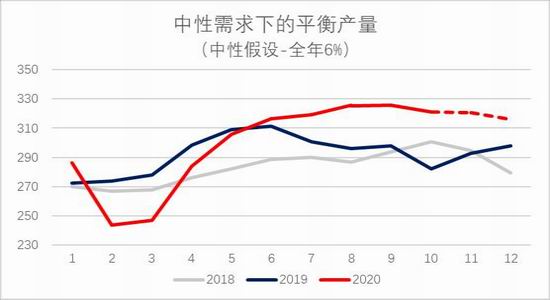

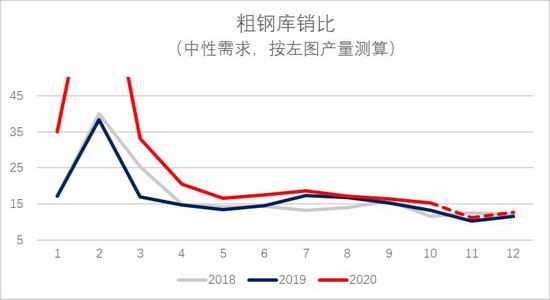

进入11月下旬后,建材周度需求已经开始回落,由钢谷网11.25日的最新库存数据显示,全国的建材及板材库销比拐点出现。这将是一个钢材现货见顶相对确定的信号。我们当前交易的主逻辑还是看需求是否有超季节性下滑的变化。目前我们给的中性预期是12月相比11月环比下跌10%左右,如果需求下滑超过10%较多,那12月库存将会开始积累,那下一个春节又将面临极高的累库。

我们粗钢平衡表的粗钢产量口径使用Mysteel247家钢厂铁水产量样本以及富宝废钢日耗样本来作为基础数据测算。从产量、进出口和库存表观推算今年1-10月份国内粗钢需求累计同比增速为4.8%。但测算得结果后,11-12月的需求表现需要关注环比变化。由于11月截止目前需求月均水平仍比较高(预计环比10月高5%)。假设全年需求同比增幅在6%左右(中性测算),那么结合上面第一部分对应的产量的预估,到年底的粗钢库存绝对水平略高于去年同期,库销比也略高于去年同期。

后期需要关注:

供应端:钢厂高利润下,是否还能按照检修及环保限产计划严格执行。如果铁水产量不减反增则钢材供应端将会有不小压力。另外,废钢目前到货量从高位慢慢回落,钢厂废钢库存也已经补了不少。需求关注废钢的供应是不是能跟上电炉端的增产。

需求端:进入11月下旬后,季节性需求回落已经显现。需求密切关注钢厂直发、建材成交等高频数据,周度表需是否有超预期的回落。

回看今年下游钢材需求。地产端,新开工累计同比为-2%,基建投资累计同比3%,汽车虽然近几月数据非常好,但全年产量累计同比仍在-4.7%,家电虽然整体增速在20%,但占钢材消费比例较低。今年需求大部好转主要还是来自于机械。挖掘机等建筑类设备,还有机床等制造业设备产量增速极高,比如挖掘机产量10月累计同比增速达到了32.7%.

而期货的05合约,随着转月来临,势必要开始交易明年的供需。制造业的需求韧性让我们觉得明年的制造业需求也不会差,整体经济仍是一个复苏的节奏。而地产和基建这两块,从基建的项目投资来看,仍是一个支撑地产下行的重要工具。在“三条红线”的政策高压下,地产端需求预计仍会下行。

以上推演让我们在中长期节奏上,建议将05热卷多配。近端可持有01螺纹空单对冲季节性回落带来的累库风险。

具体策略:

从驱动角度看,当前钢材随着需求回落,供应平稳,并没有显示较好的驱动。钢材更多关注一些基差的变化。中长期策略为逢低做多HC2105合约。基差策略以基差收敛为主。

期权方面,可考虑卖出hc2105-p-3750.

风险:

需求超预期回落。

图27:中性需求下平衡产量推演

数据来源:银河期货、上海钢联、Wind、海关

图28:粗钢库销比

数据来源:银河期货、上海钢联、Wind、海关

图29:粗钢表观需求推演

数据来源:银河期货、上海钢联、Wind

图30:粗钢库存推演

数据来源:银河期货、上海钢联、Wind

银河期货 周伟江

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国