炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

粤开策略 | 2021年转债市场展望及投资建议

来源:粤开崇利论市

一、明年转债市场发展展望

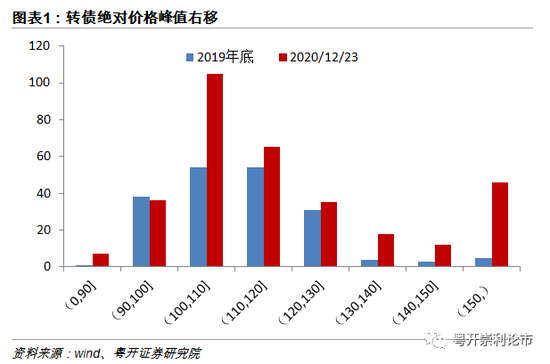

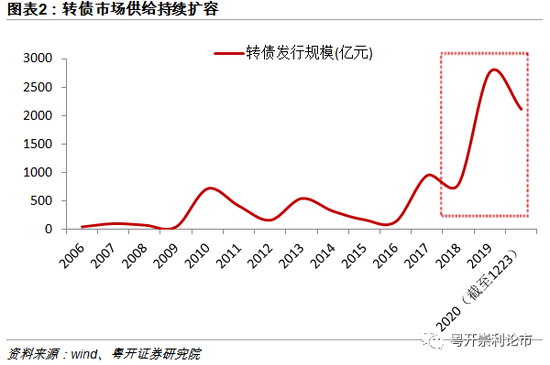

转债市场绝对价格相对较高和转债市场持续扩容影响下,投资者的操作空间受到一定压缩。一方面,由于正股涨幅较大,当前转债价格处于历史较高位,转债绝对价格峰值右移;另一方面,转债市场预计保持供给持续扩容,较难出现因牛市大量赎回造成的转债供给紧缺现象。

转债市场持续规范,热炒现象有所降温。从可转债特性和交易制度来看,可转债兼具股性和债性,纯债基础起到一定的安全垫作用,可转债市场T+0交易、无涨跌幅限制、部分转债规模较小等因素给游资进行短线炒作提供了一定的便利性。另外,深沪两市对于转债盘中临停存在规则差异,沪市转债较前收盘价涨跌超过20%或单次涨跌超过30%,上交所可以根据市场需要盘中临停,停盘时间较不确定;而深市盘中临停30分钟后即可继续交易,较为宽松的临时停牌制度可能被部分游资利用。

据沪深交易所《关于做好向不特定对象发行的可转换公司债券投资者适当性管理工作的通知》,10月26日开始,参与可转债申购、交易的应当签署风险揭示书。另外,10月23日,证监会发布《可转换公司债券管理办法(征求意见稿)》,从交易规则、投资适当性制度、风险监测等角度完善交易转让制度。

对于发行人来说,发行条件更加严格,存在债券违约、延迟支付本息或者改变公司债券所募资金用途的发行人不得再发行可转债。在信息披露方面,发行人应当立即将重大事件向证监会和交易所报送临时报告并予公告,进一步明确了对转股价格下修、触发赎回时公司是否赎回等重大事件的清楚披露,减少与投资者之间的信息不对称。防范强赎风险,发行人应当在赎回条件满足前及时披露实控人、股东等持有情况,明确说明是否行使赎回权,向市场充分提示风险。值得一提的是,《意见稿》特别提出了“对等原则”,即赎回和回售条款应当体现权利和义务对等原则,不得单方面扩大发行人的权利或者限制债券持有人的权利,保荐人以及为律师事务也应当确保该原则,保荐人应当持续督导。对交易所来说,应加强风险监测和投资者适当管理,并进行相关的制度调整,严厉打击投机。对于投资者来说,发行人发行条件、披露条件的严格、进一步保护了投资者的权益。投资者适当性管理的加强提高了投资者准入门槛、规范投资者理性交易。对保荐人、律所、第三方托管来说,律师事务以及保荐人应当确保、持续督导对等原则的实现,《意见稿》增加了第三方受托管理要求也进一步明确其责任。

未来转债走势预计将以震荡向上为主,相比于估值因素,其正股的盈利能力作用凸显,转债投资更注重股性和自下而上的择券能力。目前市场对于转债个券的覆盖程度仍较低,转债市场仍有较大的挖掘潜力。

二、关于转债投资的几点建议

1、转债市场T+0、无涨跌幅等特性,更易被投机者热炒,投资策略需加强风险控制,尤其是价格极端波动时的止损和决策机制。

2、转债的条款因素应在策略中考虑。如,实时跟踪转债的赎回、回售情况,避免出现转债强制赎回而忘记赎回的情况,根据转债未进入转股期、临近触发赎回/回售、进入赎回/回售期等不同时期的特性,判断是否区别制定策略。另外,可以跟进深沪两市交易制度的完善。

3、量化策略的时长需要和转债特性符合。如,转债平均转股期限2-2.5年左右,则不适宜制定过长时期的转债策略。

4、正股基本面在转债择券中的作用越来越重要,在策略方面,可以考虑在转债池选择上优化,或者优化转债策略中的基本面因素。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国