来源:陆家嘴大宗商品论坛

来源|雪涛宏观笔记

编辑 | 陆家嘴大宗商品论坛,转载请注明出处

总体判断——不急转弯,政策会收但不至于过紧;

财政政策——更可持续,保持适度支出强度;

货币政策——灵活精准,保持宏观杠杆率基本稳定;

扩大内需——关于消费和投资有一些新提法和变化。

文:天风宏观宋雪涛/联系人赵宏鹤

一、形势判断和总体要求——不急转弯,政策会收但不至于过紧

1. 疫情变化和外部环境存在诸多不确定性,我国经济恢复基础尚不牢固。

疫情方面,进入冬季我国疫情防控压力明显增大,本土疫情多点散发、海外输入风险增长,疫情发展形势仍然有诸多不确定性。

经济方面,虽然4季度以来经济在总量层面的复苏强度超预期,但更多是此前政策宽松和海外疫情失控等外生因素的结果,内生性复苏的基础尚不牢固,结构仍需优化。具体来看,投资增速较高但主要是基建和房地产贡献较多,制造业尤其是传统制造业的投资增速仍然处于偏低水平;消费增速仍然明显低于疫情之前的水平,剔除汽车之后较疫情之前的差距更大;出口迎来多年未有的高景气,但主要是国内外的防疫差距带来的短期红利,中长期不可持续。

2. 明年是我国现代化建设进程中具有特殊重要性的一年。

明年既是“十四五”的开局之年,也是建党100周年。根据“两个一百年”的奋斗目标,第一个一百年是要到中国共产党成立100年时全面建成小康社会,因此明年可能是确认全面建成小康社会、实现第一个一百年奋斗目标之年,具有特殊重要性。

3. 明年世界经济形势仍然复杂严峻,复苏不稳定不平衡,疫情冲击导致的各类衍生风险不容忽视。

疫情期间各主要经济体都推出了大力的刺激政策,虽然暂时稳住了经济,但也掩盖了不少风险,包括疫情控制政策退坡后可能滞后暴露的信用风险、货币超发后的大宗商品通胀风险、经济衰退财政困境下的新兴市场债务风险等等。

4. 明年宏观政策要保持连续性、稳定性、可持续性。要继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度,政策操作上要更加精准有效,不急转弯,把握好政策时度效。

“连续性”意味着保持积极的财政政策和稳健的货币政策总体取向不变,尤其在经济恢复基础尚不牢固的情况下,要保持宏观政策对实体经济恢复的必要支持力度。

“稳定性”意味着政策取向在边际调整的过程中力度要相对平稳,不要大起大落、大开大合,不要“急转弯”,否则可能造成经济过度波动、企业预期不稳。

“可持续性”意味着要统筹使用有限的常规总量宏观政策空间,既要适当支持当前发展,又要为以后的政策调整留有空间,同时要提高政策的精准度和有效性。

二、财政政策——更可持续,保持适度支出强度

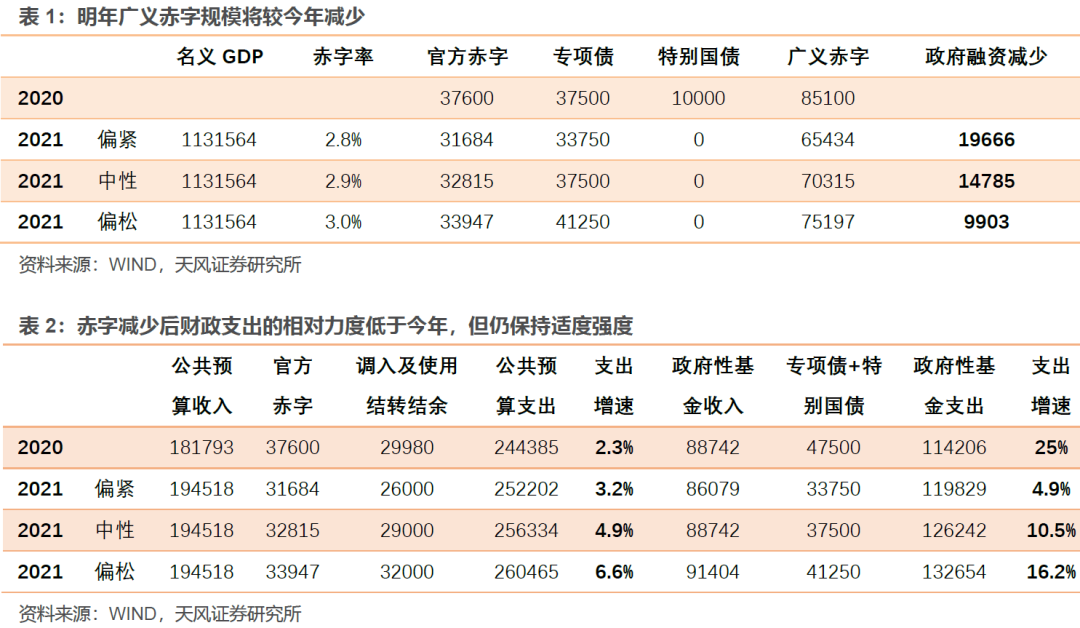

5. 积极的财政政策要提质增效、更可持续,保持适度支出强度。

预计今年一般公共预算支出增长2.3%,接近名义GDP增速;政府性基金支出增长25%,明显高于名义GDP增速。

对于明年,一般公共预算方面,税收增速将随经济增速回升改善,但赤字率可能重新退守“3%红线”,因此虽然预计一般公共预算支出增速高于今年,但将明显低于明年名义GDP增速。政府性基金方面,受“三道红线”抑制房企拿地影响,土地出让收入增速料将回落,预计明年特别国债不再安排,新增专项债同比增速锐减,因此政府性基金支出增速可能较今年明显回落。

总的来看,随着广义赤字规模收缩,明年财政支出增速相对名义GDP增速将有所下降,这是后疫情时代财政政策回归常态化的体现。但财政支出增速也将维持一定的绝对增速水平,这是保持适度支出强度的体现。

三、货币政策——灵活精准,保持宏观杠杆率基本稳定

6. 稳健的货币政策要灵活精准、合理适度。

相比于去年经济工作会议的“灵活适度”,今年的会议要求更强调“灵活精准”。“精准”意味着宏观政策将更多使用结构性、直达性工具,同时配合总量政策的动态微调,类似央行在3季度《货币政策执行报告》中提到的“稳健的货币政策更加灵活适度、精准导向”;“合理适度”一定程度上与7月政治局会议“宏观调控跨周期设计”相对应,涉及在一系列中长期问题的约束下如何用好有限的传统政策空间。

7. 保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定。

明年名义GDP增速可能在11%左右,因此“基本匹配”意味着社融增速也大致在11%附近,分子和分母增速基本匹配也正好满足“宏观杠杆率”基本稳定的要求。如果明年杠杆率降低1.5%,社融增速约为10.6%,较今年回落3%;如果杠杆率走平,社融增速约为11.2%,回落2.4%;如果杠杆率微升1.5%,社融增速约为11.8%,回落约1.8%.

节奏上,随着11月社融增速见顶回落,可以大致确认本轮信用扩张结束。信用回落的初始阶段力度会相对温和,明年3月之后社融增速将会加速下行。一是信贷收缩的同时将面临基数的快速上升,二是广义赤字规模收缩后新增政府债券融资转为负增长,三是资管新规过渡期截止在即将推动压缩表外融资。

动态地看,明年海外疫苗大规模接种之后,内外经济的比较优势会发生相对变化,2季度之后,我们可能会面临内需和外需同步回落的局面,经济可能重新出现下行压力。因此,明年的情景可能是杠杆率先下后上,最终走平或微幅上升,社融增速可能略高于11%。

四、扩大内需——关于消费和投资的新提法和变化

8. 扩大消费最根本的是促进就业,完善社保,优化收入分配结构,扩大中等收入群体,扎实推进共同富裕。

政治局会议中提到的“需求侧改革”在经济工作会议中落实为“需求侧管理”。相比涉及打破既得利益的“改革”,“管理”可能更侧重于优化分配格局,提高流通效率的行政措施。

没有居民就业、收入、社保为支撑的消费好比无源之水,因此促进就业(稳定收入)、完善社保(降低预防性储蓄)、优化收入分配结构(缩小贫富差距)、扩大中等收入群体(提升边际消费倾向)才是扩大消费的根本。

9. 要增强投资增长后劲,继续发挥关键作用。

无论是需求侧管理还是扩大内需,投资和消费都是并驾齐驱的两架马车,本身并不存在孰优孰劣的问题,关键是要促进有效投资,规范资金来源。

对于基础设施建设——“要大力发展数字经济,加大新型基础设施投资力度”。随着新一轮科技革命和产业变革深入发展,基础设施建设的内涵已经大幅扩展。今年固定资产投资数据的一大特点就是,在占比较高的制造、地产、传统基建之外,部分其他行业的投资完成额高速增长,例如1-11月信息传输、软件和信息技术服务业投资同比增长20.4%,卫生和社会工作投资同比增长23.7%,这些都是新型基建的范围。

对于传统制造业——“要扩大制造业设备更新和技术改造投资”。按照建设性质划分,固定资产投资包括新建、扩建和改建。新建和扩建主要是扩大产能,对于已经进入成熟期甚至衰退期的传统制造业而言,强调扩大产能的中长期收益有限。相对更重要的是在现有产能基础上更新设备、提升技术,提升产品附加值和国际竞争力,提高全要素生产率。

对于新兴制造业——“要加强统一规划和宏观指导,统筹好产业布局,避免新兴产业重复建设”。新兴制造业处于生命周期的成长期,发展过程中会经历一个行业参与者由多到少、集中度由低到高的过程,这个过程中难免会有企业退出和产能淘汰,关键是要合理规划、统筹布局,避免出现“政策支持一哄而上”的情况(例如2013年前后的光伏产业),既浪费了财政资源,也不利于行业的长期健康发展。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国