热点栏目

热点栏目内容提要:

1、新冠疫苗研发工作不断传来乐观消息,以及美联储采取进一步行动支持经济的预期升高,美元指数延续弱势。

2、截至11月27日,全球铝显性库存报1644870吨,较上月末减少99869吨,其中COMEX铝库存46472吨,较上月末减少1996吨;LME铝库存1378025吨,较上月减少84900吨;上期所铝库存220373吨,较上月末减少12973吨。

3、10月(31天)中国电解铝产量324.9万吨,同比增长8.5%。截至10月末,全国电解铝运行产能规模续增至3867万吨/年,建成规模4418万吨/年,全国电解铝企业开工率87.5%。

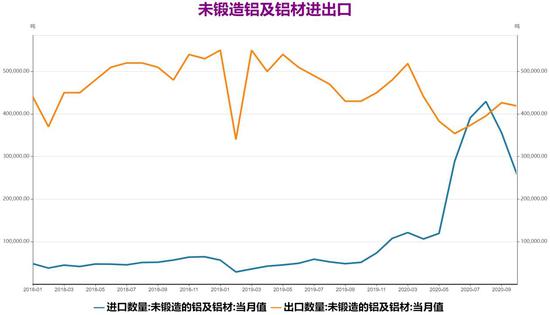

4、中国10月未锻轧铝及铝材进口256619吨,同比增加403.65%,环比9月减少27.9%。而中国10月份的未锻轧铝及铝材出口总量为418894吨,同比下降2.58%,环比增加1.78%。

5、粗略估计,截至11月27日,合计生产一吨电解铝的较低成本约为12602.5元/吨,较上月末减少260元/吨,生产利润增加1770元/吨。

策略方案:

单边操作策略逢低做多套利操作策略多强空弱操作品种合约沪铝2101操作品种合约沪铝2101 LME铝操作方向做多操作方向多沪铝2101 空LME铝入场价区16500入场价区(沪铝÷LME铝)8.00附近目标价区17500目标价区8.40止损价区16000止损价区7.80风险提示:

1、全球新冠疫情再度猛烈反弹,市场恐慌情绪再起

2、国内电解铝产能较快释放,供应端压力增加

宏观面,欧洲地区得益于封禁措施,疫情传播已经放缓,并且新冠疫苗乐观消息,缓解市场担忧情绪,另外美国政府有望有序交接,且出台新的刺激计划预期增加,美元指数延续弱势。基本面,上游铝土矿进口环比继续下降,成本增加预计影响氧化铝产量;中游电解铝利润高企以及新投产能释放,产量维持增长趋势;下游需求出现回暖,铝材企业开工率预计回升。终端行业整体表现强劲。

一、铝市基本面分析

1、全球原铝市场供应过剩

世界金属统计局(WBMS)公布的数据显示,2020年1-9月全球原铝市场供应过剩160.3万吨,2019年全年为供应过剩48万吨。1-9月原铝需求量为4,826万吨,较2019年同期增加41.7万吨。需求按表观基准来测算,为遏制新冠肺炎疫情而实施的全国封锁带来的全部影响可能没有充分反映在贸易统计中。1-9月原铝产量增加3.9%。总报告库存在年初时增加,但最新一个季度下滑,9月末时较2019年12月水平高出5.4万吨。上海库存年初月份稳步增加,但第二季度下滑30万吨,9月末时为23万吨。2019年12月末时为18.51万吨。LME库存为145.1万吨,2019年末时为147.3万吨。在消费量统计中未计入大量的未报告库存变化,尤其是在亚洲持有的库存。整体上,2020年1-9月全球原铝产量较去年同期增加3.9%。基于进口铝土矿和氧化铝供应量的增加,中国产量预估为2,742.8万吨,当前占到全球总产量的55%左右。中国表观需求量较2019年1-9月增加9.9%,半成品产量增加12%。中国在2020年成为未锻造铝净进口国。2020年1-9月,中国铝半成品净出口量为366.9万吨,去年同期为480.7万吨。铝半成品出口同比下滑24%。1-9月欧盟28国原铝产量同比减少1%,北美自由贸易区(NAFTA)产量增加4.1%。1-9月欧盟28国原铝寻求量同比下滑108.7万吨。1-9月全球需求量同比增加0.87%。2020年9月,原铝产量为559.67万吨,需求量为546.59万吨。

国际铝业协会(IAI)公布数据显示,10月全球原铝产量为559.2万吨,较上年同期增长4.5%。据IAI估计,10月中国原铝产量为323万吨。

资料来源:瑞达期货、Wind资讯

2、供需体现-全球铝显性库存降幅明显

截至11月27日,全球铝显性库存报1644870吨,较上月末减少99869吨,其中COMEX铝库存46472吨,较上月末减少1996吨;LME铝库存1378025吨,较上月减少84900吨,伦铝库存重回下降趋势,库存达到5月份以来新低;上期所铝库存220373吨,较上月末减少12973吨,沪铝库存11月出现较大下降,达到1月份以来新低。整体来看,全球铝显性库存降幅明显,三个市场铝库存在11月份均出现下降。

资料来源:瑞达期货、Wind资讯

二、铝市供应

1、铝土矿进口量进一步下降

中国铝土矿虽然分布集中,大中型矿床较多,但不易开采,不像国外那些适合露天开采的红土型铝土矿,因此我国铝土矿对外依存度约60%。根据中国海关的最新数据,2020年10月中国铝土矿进口800万吨,同比增加23.9%,环比减少4.37%。今年1-10月中国累积进口铝土矿9601万吨,同比增加13.5%,增幅扩大0.85个百分点。根据Mysteel数据,截至11月20日当周,中国主要港口进口铝土矿库存为2704.7万吨,周减22.3万吨,较上月末减少42.4万吨,由于三季度几内亚雨季影响导致当地铝土矿生产及发运量下降,国内铝土矿进口量进一步走低,库存出现小幅回落,近期铝土矿价格有所回升。

资料来源:瑞达期货、Wind资讯

2、氧化铝-氧化铝产量维持增长

SMM数据显示,10月(31天)中国氧化铝产量615.7万吨,其中冶金级氧化铝594.7万吨,冶金级日均产量19.2万吨,环比增加1.0%,同比增加5.95%。1-10月中国累计冶金级氧化铝产量5574.1万吨,累计同比减少3.23%。10月西南地区氧化铝厂增减产不一,北方开工率小幅增加,整体10月产量环比续增。截至10月上旬,冶金级氧化铝产能6865万吨,预计11月(30天)冶金级氧化铝产量562万吨,日均产量18.7万吨,环比小降,需持续关注北方高成本边际运行产能变动及采暖季对相关地区开工影响。

资料来源:瑞达期货、Wind资讯

3、电解铝-电解铝产量创历史新高

SMM数据显示,10月(31天)中国电解铝产量324.9万吨,同比增长8.5%。截至10月末,全国电解铝运行产能规模续增至3867万吨/年,建成规模4418万吨/年,全国电解铝企业开工率87.5%。10月份西南及内蒙古新增投产持续放量,同时辽宁及青海省电解铝复产产能亦贡献部分增量,当月国内电解铝日均产量10.5万吨,环比增加0.1万吨,SMM调研统计10月铝水占比68.6%,环比10月增加1.7%。2020年1-10月国内电解铝累计产量3068.2万吨,累计同比增加4.2%;国内电解铝累计消费3150.4万吨,累计同比增加8.5%。进入11月,因10-11月国内电解铝新增产能放量较少,产量同比增速将放缓至7.7%附近,同时进口窗口环比收窄,但仍有一定机会;需求端下游消费力度仍存,料整体11月强劲去库态势延续,SMM预计11月(30天)国内电解铝产量316万吨,同比增加7.67%。

资料来源:瑞达期货、Wind资讯

三、铝市需求

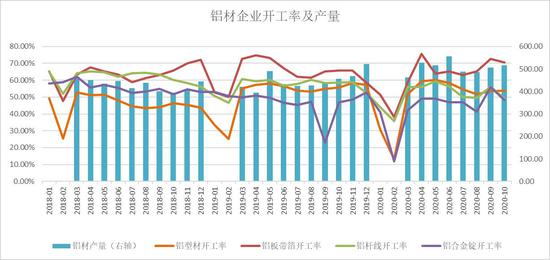

1、需求—铝材产量环比增加连续两月净出口

铝合金方面,我国多年来一直是铝合金的生产大国和净出口国,但出口基数较低,对铝价影响有限。铝材方面,根据中国国家统计局的数据,2020年10月全国铝材产量516.9万吨,环比增加2.11%,同比增长12%;1-10月铝材累计产量4589.5万吨,累计增长7.8%,较1-9月增速收缩3.9个百分点。10月份铝材企业开工率出现回落,其中铝型材企业开工率53.73%,环比增加0.08个百分点;铝杆线企业开工率49.1%,环比减少7.2个百分点;铝合金锭企业开工率48.35%,环比减少7.65个百分点。金九银十传统旺季期间,国内铝材产量及企业开工率均有所增加,市场需求整体表现持稳较好状态。11月份下游采购需求进一步增强,国内原铝库存降幅加快,预计铝材产量将有明显增加。

资料来源:瑞达期货、Mysteel

根据海关数据显示,中国10月未锻轧铝及铝材进口256619吨,同比增加403.65%,环比9月减少27.9%。1-10月份未锻造铝及铝材进口累计2249911吨,同比增加383.5%。而中国10月份的未锻轧铝及铝材出口总量为418894吨,同比下降2.58%,环比增加1.78%。今年1-10月中国未锻轧铝及铝材累计出口3980084吨,同比减少17.08%。因国内外铝价差继续收窄,使购买海外铝的吸引力下降。中国连续第二个月成为铝净出口国。作为全球的铝生产国,中国今年的铝进口量达到10多年来的最高水平,因中国经济从新冠中迅速复苏,导致上海铝价远高于伦敦铝。在套利窗口关闭后,中国在9月重新成为净出口国,但大量金属仍在流入。

资料来源:瑞达期货、Wind资讯

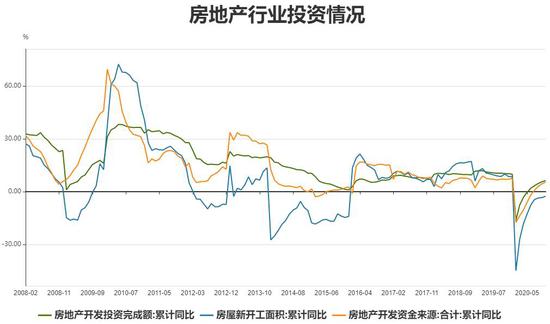

2、房地产投资维持较高增长

根据国家统计局公布数据显示,2020年1-10月份,全国房地产开发投资完成额为116555.76亿元,同比增加6.3%,增幅扩大0.7个百分点,其中10月份同比增速连续4个月两位数增长,为近27个月以来的新高。2020年1-10月房地产开发资金来源累计153069.67亿元,同比增加5.5%,增幅扩大1.1个百分点,已连续4个月正增长,并且增速提高。2020年1-10月份,全国房屋新开工面积累计180718万平方米,同比下降2.6%,降幅收窄0.8个百分点。10月份,房地产开发景气指数为100.50,比9月份提高0.08个点,维持景气区间运行,连续8月上升,达到年内高点。

资料来源:瑞达期货、Wind资讯

3、汽车行业延续快速增长趋势

汽车产销方面,根据中国汽车工业协会发布数据显示,2020年10月中国汽车产量和销量分别完成255.19万辆和257.32万辆,环比分别增长0.91%和0.11%,同比分别增长11%和12.49%,已经连续7个月呈增长态势。累计方面,2020年1-10月中国汽车产量和销量分别完成汽车产销分别完成1951.9万辆和1969.9万辆,同比分别下降4.6%和4.7%,降幅分别收窄2.1个百分点和2.2个百分点。尽管受国庆和中秋双节假期影响,10月有效工作日有所减少,但汽车市场需求依然延续了快速增长势头,当月产销环比和同比均保持增长。中汽协表示,得益于国内疫情防控取得有效进展和消费政策持续发力,并预测2020年中国车市整体下降幅度将低于5%。

新能源汽车方面,2020年10月中国新能源汽车产量和销量分别完成16.67万辆和16.02万辆,较上月分别增加19.6%和13.9%,同比增加69.7%和104.5%,环比和同比继续保持快速增长,创10月单月历史新高。累计方面,2020年1-10月中国新能源汽车产量和销量分别完成91.4万辆和90.1万辆,产销量比上年同期分别下降9.2%和7.1%,降幅分别收窄9.5和10.6个百分点。新能源汽车亮眼表现主要得益于高低两端市场的同时发力,多样化发展更加贴合消费者需求,市场空间进一步释放。四季度进入汽车行业旺季,强劲表现有望延续,预计全年表现将好于去年,也将利好新能源行业对镍豆需求。

资料来源:瑞达期货、Wind资讯

4、家电行业产销量同比大幅增长

空调方面,产业在线数据显示,10月空调行业总产量938万台,同比增长12.7%,总销量867.7万台,同比增长12.4%,内外销实现连续五个月的双增长。其中内销出货量529.6万台,同比增长4.5%;出口338.1万台,同比增长27.4%。库存方面,10月家用空调库存1691.7万台,同比增加35.1%,库存水平再创历史新高。10月份空调产销量表现强劲,虽然环比如预期走弱,不过同比呈现大幅增长,由于国内房地产景气度提升,家电需求进一步得到释放,加上海外基于库存水平较低以及明年需求回暖预期,备货动力较为充足,使得出口订单大幅增长。目前南半球市场即将进入旺季,加之当地生产受疫情影响,料将利好国内出口供应。不过库存方面达到历史新高,6-8月旺季期间库存去化也十分有限,长期来看空调产量同比增速仍面临压力。

资料来源:瑞达期货、Wind资讯

四、成本方面

粗略估计,吨铝需要约1.93吨氧化铝,13500度电,以及0.48吨预焙阳极、0.02吨氟化铝、0.01吨冰晶石等,人工及折旧等财务费用平均为2000元/吨。截至11月27日,合计生产一吨电解铝的较低成本约为12602.5元/吨,成本较上月末减少260元/吨,长江有色A00铝均价报16330元/吨,环比上月末上涨1510元/吨,电解铝生产利润增加1770元/吨。氧化铝价格方面,贵州一级氧化铝均价报2300元/吨,环比上月末下跌45元/吨。预焙阳极价格方面,西北地区的预焙阳极报价3700元/吨,环比上月末上涨75元/吨。冰晶石报价5500元/吨,环比上月末持平。干法氟化铝报价8250元/吨,环比上月末下跌550元/吨。此外,电解铝成本占比最大的电力方面,当前我国电解铝工业用电模式主要有网电、自备电两种,比例大致为23:77,其中自备电又分为微电网(约占25%)和并网运行(约占52%)两种,用电成本由低到高分别是微电网、并网、网电,预计我国电解铝平均电价为0.325元/度。

资料来源:瑞达期货、Wind资讯

五、12月份铝价展望

宏观面,全球疫情仍持续蔓延,其中美国疫情形势仍没有放缓迹象,使得美国经济前景面临更大不确定性,加之美联储采取进一步行动支持经济的预期升高,美元指数延续弱势。而欧洲地区得益于封禁措施,病毒的传播已经放缓,并且新冠疫苗研发工作不断传来乐观消息,有望在年底或明年年初逐步推出,也使得市场对疫情形势的担忧得到明显改善。另外美国总统大选尘埃落定,拜登承诺要把抗议当成头等任务,呼吁出台新的刺激计划,并且美国新旧政府有望有序交接显著缓解市场担忧,进一步令美元指数承压。

基本面,上游铝土矿进口量同比保持较快增长,10月进口量环比继续下降,主因主要进口国几内亚进入雨季影响生产和运输影响至10月份供应,国内铝土矿库存回落,使得铝土矿价格出现企稳回升;国内氧化铝产量维持增长,年底采暖季来临并且成本走高预计也将对产量造成影响,11月氧化铝价格延续偏弱,后市预计逐渐企稳;国内电解铝生产利润维持高位,加之新增产能稳步投放,电解铝产量亦呈现增长趋势,10月份产量达到历史新高,而进口窗口环比缩收窄,限制海外货源流入。下游方面,10月份旺季效应不明显,国内铝材企业开工率表现不及预期,不过11月份下游采购需求进一步增强,国内原铝库存降幅加快重回年内低位,因此预计11月份铝材企业开工率将有明显增加。终端行业整体表现强劲,房地产投资维持高增长,房地产开发企业到位资金持续增长;空调行业产销量同比大幅增长,表现好于预期;汽车行业进入旺季且同比维持高增长,追赶去年水平速度加快。展望12月份,铝价预计延续上行,建议逢低做多为主。

六、操作策略建议

1、中期(1-2个月)操作策略:谨慎逢低做多为主

具体操作策略

对象:沪铝2101合约

参考入场点位区间:16400-16600元/吨区间,建仓均价在16500元/吨附近

止损设置:根据个人风格和风险报酬比进行设定,此处建议沪铝2101合约止损参考16000元/吨

后市预期目标:目标关注17500元/吨;最小预期风险报酬比:1:2之上

2、套利策略:跨市套利-11月沪伦比值跌幅放缓,鉴于沪铝库存回落至低位,沪伦比值预计偏强运行,建议尝试买沪铝(2101合约)卖伦铝(3个月伦铝),参考建议:建仓位(AL2101/LME铝3个月)8.00,目标8.40,止损7.80。跨品种套利-鉴于当前基本面铝强于铜,可逢高做空铜铝比值,建议尝试卖沪铜、买沪铝操作,参考建议:建仓位(CU2101/AL2101)3.500,目标3.300,止损3.600。

3、期权策略:鉴于后市铝价预计延续强势,可以买入看涨期权,获得上涨盈利,规避下跌风险。

4、套保策略:铝价跌至15000元/吨之下,则消费企业可继续为未来的消费进行买入套保,入场比例为20%,在日常经营中以随买随用为主。而沪铝若涨至18000元/吨之上,持货商的空头保值意愿可上升,比例为20%。

风险防范

全球新冠疫情再度猛烈反弹,市场恐慌情绪再起

国内电解铝产能较快释放,供应端压力增加

瑞达期货 陈一兰

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国