■期货大盘观察

数据来源:文华财经

盘中小幅回落,大周期上涨结构仍在,有色板块煤炭板块的的多头趋势仍是重点追踪的品种。操作上建议,多单做好防守持有跟随。商品结构为上涨中的震荡。

数据来源:文华财经

收敛区间上方震荡整理,等待盘中选择方向。股指结构为上涨中的震荡。

01 沪金

■策略:目前短多思路

■技术分析:

1.现货:现货:2020年12月8日报价1866.42美元/盎司。

2.盘面:震荡中的上涨。

数据来源:文华财经

■热点信息:

1.刺激法案谈判顺利(多)

上周刺激方案谈判进展良好,且本周有望延续,另一方面美元指数跌势不止,都给黄金上涨提供了充分的动能。

2.黄金ETF持仓下降(多)

但新冠疫苗进展积极,美国股市屡创历史记录新高,打压黄金的避险需求,黄金ETF持仓下降。

3.国会休会之前通过援助计划(空)

美国两党谈判代表计划周一公布9080亿美元大流行病纾困计划的更多细节,旨在就措辞达成一致,从而在国会休会之前通过援助计划。

■后市分析:

美元下滑,经合组织下调全球经济增长预期,且对美国出台刺激计划的押注增加了黄金作为通胀对冲工具的吸引力。不过,英国脱欧协议的达成预期和疫苗研制进展顺利的利好消息抑制市场避险情绪,避险资产贵金属或被抛售。技术上,盘中再次依托关键位大幅走强,收敛区间内仍有上行空间,大周期的明确方向还需要等待收敛后的市场反应。目前短多思路。

■预期偏差:

二次疫情;疫苗研发;英国脱欧进展;美国经济刺激计划

02 沪锌

■策略:若盘中再次走强,新仓依托关键位试多跟随

■技术分析:

1.现货:广东0#锌主流成交于21250-21340元/吨,报价集中在对沪锌2101合约升水40-50元/吨。

2.盘面:今日小幅走强收于关键位上方,小周期上涨结构显现,大周期多头趋势明显,上涨中的震荡。

数据来源:文华财经

■热点信息:

1.锌矿年产量同比降低(多)

海外疫情蔓延扩散,全球矿产国要求矿山停产,二十家矿商(占全球锌矿产量43%)财报显示,Q2产量同比-16%。疫情导致锌矿增量预估持续往下调,2020年海外锌矿年度增量预估-8万金属吨。

2.市场情绪好转(多)

新冠疫苗研发超预期,带动市场风险偏好提升,抬升有色的价格;市场预期美国刺激政策预期很快出台,令市场情绪好转。

3.锌矿库存去化(多)

除美国因红狗矿运输出口减少之外,几个主要锌矿国出口下降小于产量下降幅度。

■后市分析:

海外疫苗再传利好消息,美股走高,同时美元指数延续弱势均对锌价构成支撑,整体宏观氛围尚可。现货方面,锌两市库存外增内减,持货商继续出货,下游逢低入市为周末少量备货,市场接货氛围表现平稳,整体成交表现尚可。技术上,今日小幅走强收于关键位上方,小周期上涨结构显现,大周期多头趋势明显,多单可持有,若盘中再次走强,新仓依托关键位试多跟随。

■预期偏差:

锌矿供应、海外疫情

03 螺纹

■策略:多单持有中,做好防守耐心跟随

■技术分析:

1.现货:12月8日上海期货交易所螺纹钢现货价格4186元/吨,比上一日上涨11元/吨。

2.盘面:盘中冲高回落创阶段新高。

数据来源:文华财经

■热点信息:

1.我国11月份钢材进出口形势好转(多)

昨日贸易数据显示,我国11月份钢材进出口形势环比继续好转,其中出口量连续第三个月回升8.99%至440.2万吨,较去年同期仅低3.78%;进口量连续降4%至185.4%,同比仍高77.93%。

2.焦炭第八轮提张落地(多)

焦炭方面,焦炭现货的第八轮提张落地,钢厂对现货第八轮提张有所抵抗。

3.美国粗钢产量较去年同期有所下降(多)

截至12月5日当周,粗钢产量为1818000吨,产能利用率为78.6%,今年当周产量要比上年同期减少13.1%。年初迄今产量为73765000吨,产能利用率为67.2%,较上年同期的90264000吨减少18.3%,当时的产能利用率为80.0%。

■后市分析:

当前环保限产措施的实施一定程度上限制了螺纹钢的产量,焦炭第八轮提张落地也为成本端提供了支撑,从下游需求来看,近期房地产、汽车、家电等都表现良好,表明了对钢材的良好需求,尽管近期螺纹钢表观需求有下滑,但仍好于市场预期。盘面看,螺纹盘中冲高回落创阶段新高,多单持有中,做好防守耐心跟随。

■预期偏差:

环保限产力度;螺纹钢产量;螺纹钢表观需求

04 焦炭

■策略:多单可持有跟随

■技术分析:

1.现货:12月8日大连商品交易所焦炭现货价格2278.4元/吨,相较上一日持稳。

2.盘面:焦炭 多次触发多头趋势共振信号,上涨趋势延续,新增产能释放不足,国内缺口难填,再创新高,上涨结构仍在。

数据来源:文华财经

■热点信息:

1.焦炭现货第八轮提涨落地(多)

焦炭现货第八轮提涨落地,在第八轮提涨落地带动下,今日期价继续回升。

2.安阳环保政策趋严(多)

昨日河南省安阳市攻坚办研究决定,自从12月7日12时起,在全市范围内降重污染天气橙色预警升级为红色预警实施特别管控,将全市炭化室高度4.3米焦炉结焦时间延长至60小时,其余焦炉结焦时间延长至48小时,我的钢铁网预测,若严格执行限产政策,预计焦炭产量约减少1.07万吨/日。

3.钢厂需求存在刚性支撑(多)

虽然目前唐山和河南地区存在阶段性因天气原因的环保限产,多限烧结,钢厂高炉开工率依旧维持高位,叠加对恶劣天气的担忧,对于原料需求存在刚性支撑,且钢厂库存处于较低水平,后期仍有补库需求。

■后市分析:

当前环保限产措施导致了焦化产能的陆续退出,焦炭产量有所下降,焦炭库存处于低位,供应端来看,焦炭价格有着较强的支撑,焦企利润持续高位;需求端钢厂有刚性需求,后续存在补库需要。盘面看,焦炭多次触发多头趋势共振信号,上涨趋势延续,新增产能释放不足,国内缺口难填,再创新高,上涨结构仍在,多单可持有跟随。

■预期偏差:

限产力度;焦企生产状况

05 玻璃

■策略:趋势多单持有中

■技术分析:

1.现货:12月8日郑州商品交易所玻璃现货价格1958元/吨,相较上一日持稳。

2.盘面:消费旺季提振盘面,今日再次量价齐升,多头趋势延续。

数据来源:文华财经

■热点信息:

1.玻璃库存创新低(多)

上周玻璃行业库存续降70万重箱至2763万重箱,创下2013年10月下旬以来新低,较去年同期水平减少1041万重箱。

2.12月8日中国玻璃价格指数继续上涨(多)

12月8日中国玻璃综合指数1384.44点,环比上涨2.47点;中国玻璃价格指数1443.01点,环比上涨3.30点;中国玻璃信心指数1150.17点,环比上涨-0.85点。

■后市分析:

纯碱方面主力合约震荡走弱,玻璃方面近期较强,多数上涨,受天气影响,部分地区需求环比有所走弱,但整体仍在去库阶段,主流产区企业产销情况较好。盘面看,玻璃消费旺季提振盘面,今日再次量价齐升,多头趋势延续,趋势多单持有中。

■预期偏差:

下游深加工企业及终端地产改善不及预期

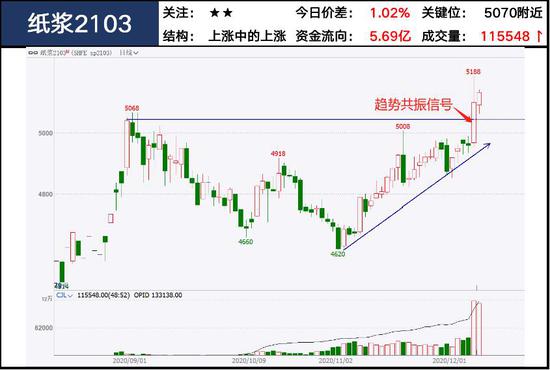

06 纸浆

■策略:关键位上方趋势多单思路

■技术分析:

1.现货:山东地区纸浆报价4900元/吨;华南地区纸浆报价4950元/吨;江浙沪地区纸浆报价4900元/吨;河南地区纸浆报价4900元/吨;河北地区纸浆报价4900元/吨。

2.盘面:持续2日突破关键位,上涨中的上涨。

数据来源:文华财经

■热点信息:

1.港口库存增加(空)

港口情况,11月下旬,青岛港纸浆总库存约103万吨, 常熟港纸浆总库存约63.5万吨 高栏港纸浆总库存约4.5万吨,三港库存合计增加2.7万吨。

2.10月进口量环比降低(多)

进口情况,中国10月纸浆进口量为271.6万吨,较上个月减少12.2万吨,环比降幅为4.3%。

3.贸易商提价行为承盘意愿不强(空)

纸企在年中储备库存量较高,对于纸浆贸易商的提价行为承盘意愿不强,纸浆现货涨价幅度较小,近期仍维持底部宽幅震荡。

■后市分析:

供给端,港口库存有下降趋势,但纸企在年中储备库存量较高,整体供应面较为宽松;需求端,对于纸浆贸易商的提价行为承盘意愿不强,近期成品纸市场持续提价,纸厂加工利润较好。技术上,盘中再次量价齐升,上涨趋势明显,尾盘虽有回落,但上涨趋势仍在,关键位上方趋势多单思路。

■预期偏差:

进口量变化

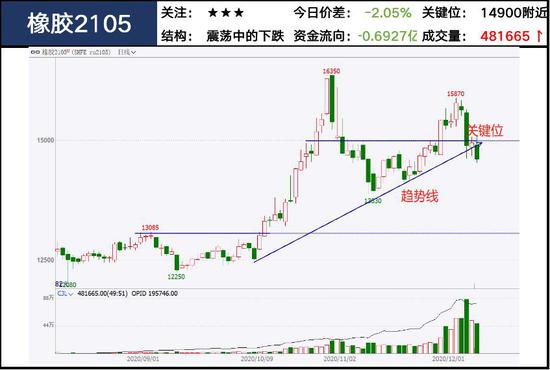

07 橡胶

■策略:空单可依托15000关口持有跟随

■技术分析:

1.现货:上海地区天然橡胶报价13925元/吨;昆明地区天然橡胶报价14400元/吨;浙江地区天然橡胶报价14075元/吨;江苏地区天然橡胶报价13925元/吨;山东地区天然橡胶报价13950元/吨;衡水地区天然橡胶报价14200元/吨;天津地区天然橡胶报价13975元/吨。

2.盘面:今日背靠关键位跌破趋势线,小周期弱势形态显现,震荡中的下跌。

数据来源:文华财经

■热点信息:

1.橡胶供应端宽松(空)

库存方面,截至2020年12月4日,上期所天然橡胶库存154248吨,仓单122250吨。20号胶45319吨,仓单44109吨,开工率方面近期也是同比在回升。

2.下游需求稳定(多)

上周轮胎企业综合开工率升至67%,轮胎工厂开工率保持稳定,最近的环保检查告一段落,斜交胎开工率小幅提升,个别全钢胎厂家检修3天,本周全钢胎开工率小幅降低,需求保持稳定。

3.11月份汽车销量同比增长(多)

中汽协:11月汽车销量预计同比增长11.1%,11月汽车经销商库存预警指数为60.5%。

■后市分析:

目前全球产区进入高产期末期及减产期初期,云南产区全面停割,海南产区预计12月中下旬进入停割期,部分工厂有冬季储备预期。近期泰国南部降雨减少,割胶工作逐渐恢复正常。库存方面,青岛地区橡胶库存环比小幅下跌,现货端库存压力略有缓解,而期货库存偏低继续对价格形成支撑。需求端来看,轮胎厂开工率环比稳中上涨,多数厂家外销订单充足,排产积极仍然较高,但受海运费上涨影响,部分外销订单发货时间推迟,后期开工率预计也将受到抑制。技术上,今日背靠关键位跌破趋势线,小周期弱势形态显现。空单可依托15000关口持有跟随。

■预期偏差:

东南亚主产区天气变化;汽车产销与轮胎开工;新冠疫情与疫苗研发

08 豆油

■策略:关注调整幅度

■技术分析:

1.现货:12月8日国产豆油价格集体下跌,江苏、辽宁等各产区国产三级豆油均较前日下跌80元/吨。

2.盘面:整体仍是多头趋势,今日小幅走弱尾盘收于关键位上方。

数据来源:文华财经

■热点信息:

1.国内豆油库存下降(多)

国内方面,因油厂开机率继续下降,豆油产出量进一步减少,上周豆油库存连续第八周下降。截至12月4日,国内豆油商业库存总量107.929万吨,较上周的115.10万吨下降7.171万吨,降幅6.23%,较上个月同期123万吨降15.071万吨,降幅12.25%。

2.巴西周末降雨缓解作物干旱(空)

巴西作物种植部分地区出现降雨,CBOT大豆期货周二连续第三日下滑,气象学家称,巴西北部和中部地区周末出现降雨,使干旱的作物获得了缓解,但该国的部分农业带仍处于缺水状态。

■后市分析:

当前豆油底部支撑有一定异常,基差虽已处于绝对高位,但难以明显走低,近期盘面将受到美豆油的调整压力而上涨乏力,豆油现货进口利润基本打开,一旦美豆油走出压力区,连盘有望继续上涨。盘面看,豆油整体仍是多头趋势,今日小幅走弱尾盘收于关键位上方,关注调整幅度,若再次拉升仍建议试多跟随,若跌破关键位可官网等待明确信号,等待盘中明确信号。

■预期偏差:

美豆油走势;大豆产量;下游需求演变

--中粮期货-尹中堃

策略群:18600093622

中粮期货策略交易部主要负责全域资产管理模型及策略研发,并提供期货经纪、投资咨询、交易培训、付费研报等业务。团队成员主要由金融、经济、数学、计算机等专业博士、硕士、学士构成,博士、硕士比例超过60%,年轻活力、专业化、高素质、是团队标志。连续多年被评为公司优秀部门,是中粮期货发展最快的部门之一。

团队自2012年进入市场以来,广受好评,具有较高的知名度和影响力。团队联合多方共同推出的SCJY《职业交易能力训练》课程,以交易实战为目的,提供了从入门到资深专家的不同阶段课程,致力于交易能力的培养与训练,已帮助众多客户改善交易状况,走上职业交易道路,从人员规模上已成为期货行业第一培训品牌。利用人工智能技术研发的K线聚类模型和行情结构的图像识别模型在期货行业中处于领先地位,引领该领域的研究潮流。

风险揭示:

1.王君 投资咨询资格证号:Z0013698;

2.本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证;

3.市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见;

4.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

5.本研报中所用k线图及价差、资金流向、成交量等数据截取自文华财经赢顺云端交易软件。

中粮期货

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国