原标题:2020年即将过去,中国快消品市场发生了什么变化?

经过5年“消费升级”的助推,2020年,中国快消品市场因为新冠疫情而遭遇紧缩。

贝恩公司与凯度消费者指数在12月2日发布的《2020年中国购物者报告,系列二》显示,即使快速消费品支出在第二、三季度逐渐恢复,却仍不足以抵消年初的大幅下滑。

虽然前三季度的销量增长率与去年持平,但由于平均售价大幅降低2.1%,导致销售额降低了0.1%。疫情产生的失业、降薪危机使得众多消费者勒紧了裤腰,购买起更多中低端产品,并享受线上渠道的促销活动。

消费者行为的这一变化对部分快消品类造成了两极分化的影响。

虽然包装食品和饮料都经历了价格下跌,但因为能解决宅家隔离的饮食问题,前者的销量在前三个季度增长了7.2%,而后者却由于被隔离阻碍了消费场景,销量下降1.6%。

类似的,由于宅家对个人形象要求不高,使得个人护理品类的平均售价下滑3%,销售额下降0.2%。而居家时间的增加以及线上促销折扣,让消费者倾向于囤积家庭必需品,让家庭护理品类销售额增长9%。

足不出户即可收货的线上渠道,在2020年充分发挥了优势。2020年前三季度,电商渠道占快速消费品销售额的比例为26.7%,增长了4.7%,所有品类的电商渗透率都有明显提升。而原本电商渗透率甚至接近上限的一些品类,包括婴儿纸尿裤、 婴儿配方奶粉等,竟也因为疫情而将渗透率提升了7%以上。

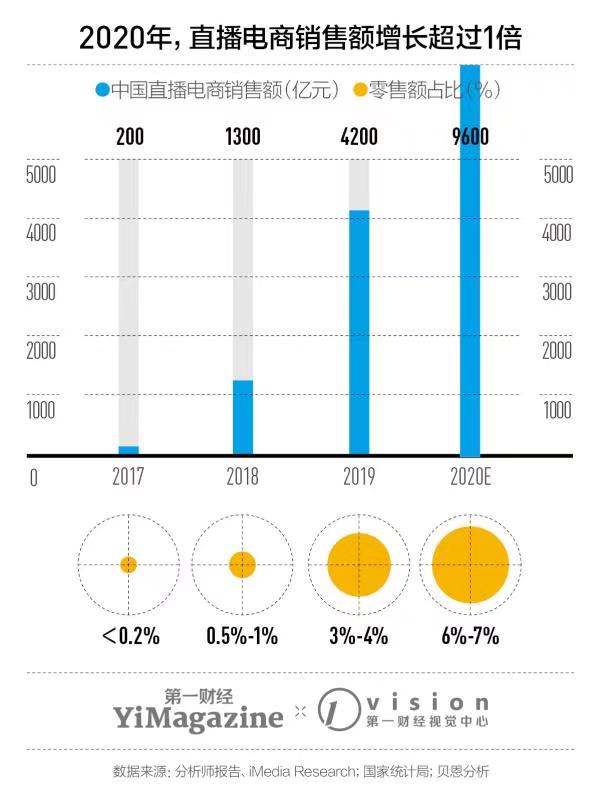

其中一些迅猛崛起的“特殊”渠道无法忽视。其一为在隔离期间替代实体店消费体验的直播电商。这一3年前销售额几乎为零的线上渠道之一,如今销售额占比达到7%。但同时,由于主播们普遍追求“全网最低价”,拉低了平均售价。

其二为O2O平台,包括本地生活平台、新零售平台和传统零售商自营平台这三种主要模式,在快消品整体销售额的占比从去年的4.3%增长至今年的7.3%。出于对便利和安全的追求,O2O平台从年初至今持续获得消费者青睐,刺激各大平台继续扩张并创新业态。

“我们认为,未来宅家经济会持续下去,数字化会继续发展,价格走势仍然保持两极分化的趋势,同时组织必须加强敏捷性以更好应对未来市场发生的变化。”贝恩公司资深全球合伙人、本次报告的联合作者布鲁诺(Bruno Lannes)总结道。

有趣的是,有一些品类却在前三季度逆势上升,离不开其中新锐创业品牌的作用。比如,因为元气森林、喜茶等品牌对无糖气泡水的关注,使得碳酸饮料销量增长16%。这也印证了新消费品牌在疫情后蓄势待发的态势——随着消费市场回暖,大消费赛道将在未来获得颇多瞩目。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国