原标题:恒大物业今日香港上市:市值946亿港元 为年内最大的物业股IPO 来源:IPO早知道

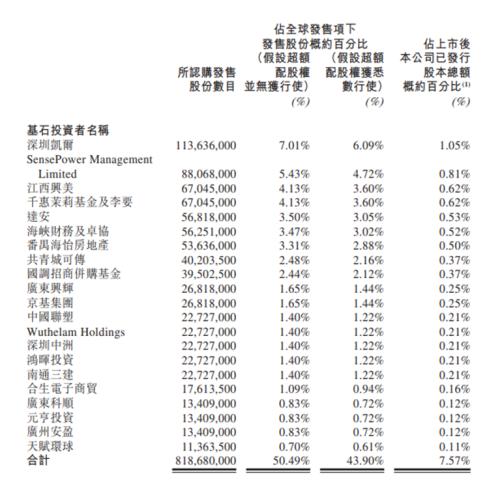

21家基石投资者合计认购8.1868亿股约合50.49%。

据IPO早知道消息,恒大物业集团有限公司(以下简称“恒大物业”)今日(12月2日)正式在港交所挂牌,股票代码为06666.HK,华泰国际、UBS、农银国际、建银国际、中信证券及海通证券担任联席保荐人。

截至9:55,恒大物业每股股价8.75港元,较发行价8.80港元微跌0.57%,市值达到946亿港元,仅次于碧桂园服务的1269亿港元,暂列港股物业股市值第二。

本次恒大物业共在全球发售1,621,622,000股股份,其中162,163,000股约10%在香港公开发售,余下1,459,459,000股约90%进行国际配售;每股发行价定为8.80港元,位于招股区间8.5港元至9.75港元低端;经扣除就全球发售应付的包销费用及佣金以及估计开支后,全球发售所得款项净额约为69.18亿港元,成为物业股史上名副其实的募资王。

恒大物业的投资者阵容可谓豪华,此次IPO引入深圳凯尔、SensePower Management Limited、江西兴美等21家基石投资者,合计认购股份8.1868亿股,占超额配股权未行使前发售股份总数的50.49%;而在今年8月,恒大物业还曾发起一轮Pre-IPO轮融资,包括华泰国际大湾区有限公司、华人置业创始人刘銮雄之妻陈凯韵、云锋基金、腾讯、农银国际、中信、光大控股、红杉中国、周大福在内的14家战略投资者合计投资235亿港元,彼时其估值已超750亿港元。

基石投资者认购情况(来源:发售定价公告)

恒大物业表示,IPO募资所得资金将有约65%用于战略收购及投资、约15%用于开发增值服务、约8%用于升级讯息系统及设备、约2%用于招聘及培养人才,另外10%用作营运资金及其他一般企业用途。

迄今为止,年内共有13家物业公司在港敲钟,其中恒大物业仅用64天完成交表到上市全流程,刷新物管公司赴港上市的最短时间纪录。而在诸多物业新股之中,当以近期上市的世茂服务、金科服务、融创服务,外加恒大物业4家最为亮眼,源于它们均由TOP20乃至TOP10地产公司分拆而来,经与其他三家对比,或可略为一窥恒大物业的实力与不足。

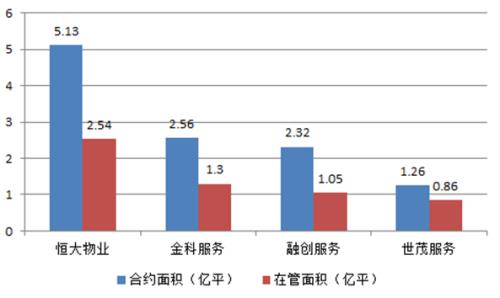

在体量上,恒大物业当之无愧位属第一。截至2020年6月30日,恒大物业已订约为1354个项目提供物业管理服务、非业主增值服务及╱或社区增值服务,覆盖22个省、五个自治区、四个直辖市及香港逾280个城市,总在管面积约为2.54亿平,签约面积则为5.13亿平。

而在同期,金科服务、融创服务、世茂服务的在管面积分别为1.30亿平、1.05亿平及8570万平,且签约面积分别为2.56亿平、2.32亿平及1.26亿平。无论是签约还是在管,恒大物业接近第二名的近两倍,规模上呈现碾压之势。

四家规模对比(来源:招股书整理)

事实上,2019年恒大物业位列中国物业服务百强企业项目覆盖城市数第二,同时以签约面积计排名第三及按在管面积计排名第四。若以单盘面积计,因为项目数众多恒大物业规模效应则没那么明显,这一数值为18.76万平米/个,仅领先于融创服务的15.97万平/个,却要落后于金科服务的26.63万平/个以及世茂服务的29.25万平/个。

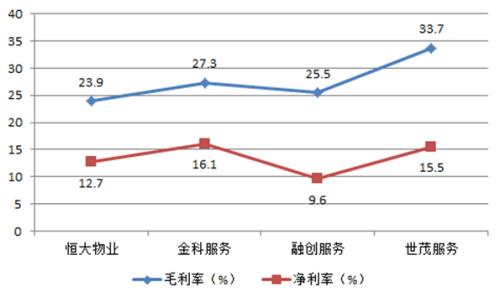

在收入盈利上,由于在管面积存在优势,恒大物业也要强压一头,2017-2019年及2020上半年其的收入分别为43.99亿元、59.03亿元、73.33亿元及45.64亿元,同期净利润分别为1.07亿元、2.39亿元、9.313亿元及11.48亿元,过去三年净利润更是以195.5%的复合年增长率于行业20强企业中居最高。

反观其他3家,2019年全年收入均在20亿元以上量级,净利润最高者不过4亿元,难以形成有力抗衡。如若论及比率,恒大物业的优势不再明显,其的毛利率及净利率分别由2017年的9.8%、2.4%增至2019年的23.9%及12.7%;仅以2019年的数据计,恒大物业的毛利率为四者最低,只净利率略超融创服务的9.6%。

四家相关盈利比率(来源:招股书整理)

但在2020上半年,恒大物业迎来业绩的大爆发,毛利率一举上升至38.1%,同期净利率升至25.1%,相关数值均属四者之冠,只是该骄人业绩能否维系尚有待时间验证。

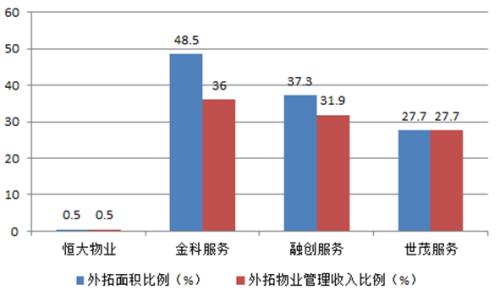

物管行业尤为关注物业公司的第三方拓展能力,纵观四家,恒大物业对母公司依赖程度无疑最深。于2020年6月末,恒大物业在管项目中只有13项约102.4万平米来自独立第三方,即意味着超过99%在管面积为承接母公司及其联营和合营公司的项目,同时其的物业管理服务收入近乎百分百来自关联方。

四家外拓情况(来源:招股书整理)

相比而言,金科服务外拓能力最佳,于2020上半年其的第三方项目面积占比达到48.5%,并贡献其物业管理服务业务收入的36%。鉴于收入比和面积比严重失衡,金科服务实际上采取的是低价外拓模式,但就恒大物业收费来看,其的第三方物业平均月收费达到2.28元/平米,高于其的住宅物业平均收费的2.14元/平米,貌似摆脱低价外拓的一般路径,然则外拓委实有限尚难定论。

当下物业管理的外延不断扩大,社区增值服务被用来当做物管高级化的一道衡量指标。恒大物业的社区增值服务收入占比由2017年的5.7%升至2019年的7.8%,并进一步升至2020上半年的11.1%,着实向着高级化迈进。

对比之下,融创服务略显滞后,社区增值服务贡献率仅3.4%,金科服务与恒大物业持平,世茂服务则高达26.7%。

综上分析可知,于最近上市的物业头部物业公司之中,恒大物业的规模、收入均居上乘,盈利能力尚待观察,关联方严重依赖则不得不防。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国