来源:中访网财经

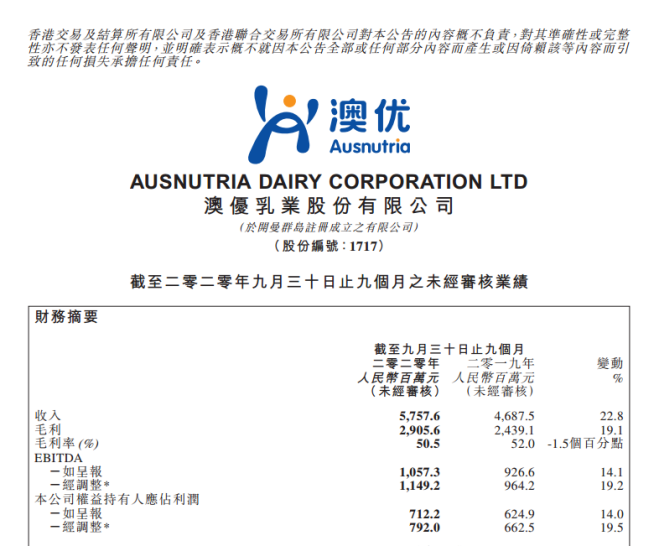

近日,澳优乳业股份有限公司发布2020年前三季度(1月-9月)业绩报告,公告显示,2020年1月-9月,澳优乳业实现收入57.58亿元人民币,较2019年同期增长22.8%;毛利为人民币29.06亿元,较2019年同比增长19.1%。

尽管从财报数据,显示其业绩仍呈增长趋势,但背后却隐藏着营收增长放缓、利润增速波动剧烈及股价持续走低等情况。特别是佳贝艾特今年的增长速度较慢,拖累了澳优集团收入的整体增长。

具体来看一下佳贝艾特这几年的数据,2018年上半年至2020年上半年,其营收分别为7.96亿元、11.98亿元、15.35亿元,2019年及2020年同比增速分别为50.5%及28.1%;佳贝艾特羊奶粉收入分别为1.12亿元、1.21亿元及1.2亿元,2019年及2020年同比增速分别为8.3%及-0.6%。

此外,澳优整体自有品牌配方奶粉收入增速也由2019年的45.3%下降至2020年的25.0%。

业绩增速缓慢

据了解,自2003年9月在湖南长沙成立后,澳优开启了在全球范围内从事高端乳品及营养食品的研发、生产和销售之路。经过几十年的发展,澳优发展成为一个在全球拥有完整产业链条的国际化企业,并于2009年10月在香港联交所上市,成为首家在港上市的婴幼儿配方奶粉企业。

目前,澳优在全球共有十个工厂,在乳品方面形成了婴幼儿配方奶粉、儿童奶粉、成人奶粉、营养品、益生菌等产品体系。

梳理澳优近四年的半年报数据发现,该公司营业收入的同比增速自2018年上半年超过50%后,就陷入了大幅下跌的态势。2017年上半年—2020年上半年澳优营业收入分别为17.03亿元、25.82亿元、31.48亿元和38.59亿元,同比增速分别为36.13%、51.61%、21.92%和22.59%。

此外,公司归母净利润增速也呈现出波动剧烈的特点。2017年上半年至2020年上半年该公司的归母净利润分别为1.53亿元、3.27亿元、2.60亿元和4.09亿元,其同比增速分别为50.0%、113.73%、-20.49%和57.31%,最高点与最低点间差了134.22个百分比。

争赛道,澳优不堪重负

当一个市场处于快速增长阶段,市场中的竞争者也会越来越多。羊奶粉赛道近年来新生了不少品牌,乳业巨头也陆续布局该赛道。

在新生品牌中,同样位于长沙的“蓝河”绵羊奶创始人是澳优的前CEO,其生产模式与澳优基本相同,国外采购奶源,国外工厂代工,销售地则主要在中国,不同的是澳优更加聚焦欧洲奶源,而蓝河聚焦新西兰奶源。

而近年同样在争夺奶粉领域高地的乳业巨头蒙牛和伊利,在羊奶粉赛道近年也有不少布局。蒙牛在卖掉君乐宝后,为了弥补奶粉行业的业务于2019年投资了贝拉米,虽然在被收购之前贝拉米一直没有在国内通过注册审核,但2020年8月贝拉米正式推出了其有机中文版。

随着龙头乳企的不断加入,市场对于消费者的培养会进一步加强,羊奶粉市场份额会进一步扩大,同时巨头所具有的渠道优势必然会给澳优带来不小的压力。

单纯从净利润的增长情况来看,澳优的业绩一直不算平稳。澳优在2010年至2016年这6个年度中,有四个年度净利润同比下降,2015年的净利润在连续大降两年之后,甚至不及2013年的一半。2016年开始,澳优对外宣布“黄金10年”战略计划,澳优的开始进入新一轮的增长,但增长率依然呈现忽高忽低的状态。

2020年在疫情的影响下,前三季度净利润增长率收窄至13.97%。

澳优的净利润增长真的会失速吗?黄金十年战略的下一个五年澳优面临的将会是更加激烈的竞争。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国