11月18日晚间,尚德机构披露2020年未经审计的第三季度业绩。在业绩公布当天,尚德机构的股价从开盘价1.84美元/股下跌到1.51美元/股,单日跌幅达10.65%。

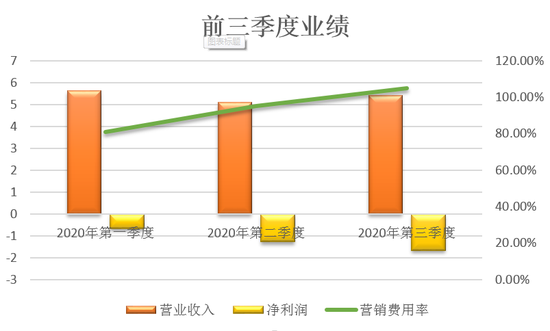

总体来看,2020年前三个季度,尚德机构实现营业收入16.19亿元,同比下降1.52%;实现净利润-3.57亿元,同比下降39.84%;环比来看,尚德机构的财务业绩并未因疫情影响减弱而出现同步回暖。2020年前三个季度,净利润亏损金额逐步增大。

在第三季度,尚德机构新生入学人数为14.08万人,同比增幅47.8%。

2020年1-9月,新生入学人数为29.35万人,同比增幅8.59%。与上年同期相比,其获客成本也有所提高。

值得关注的是,尚德机构的研究生课程和职业教育及兴趣课程的现金收入快速增长,占比提升,这与劳动力市场的变化及研究生的扩招政策有密切的联系。

前三季度亏损3.57亿 大力控费下营销费用不减

财报显示,2020年前三个季度,尚德机构的营业收入同比下滑1.52%至16.19亿元,上年同期为16.44亿元;净利润同比下滑39.84%至-3.57亿元,上年同期为-2.56亿元。

分季度来看,尚德机构的财务业绩并未因疫情影响缓解而出现同步回暖。2020年前三个季度,公司营业收入有所回升但净利润亏损金额却逐步扩大,净利润分别为-0.66亿元、-1.26亿元和-1.66亿元。

尚德机构CFO吕露表示,公司奉行严格的支出政策,尤其是在一般行政支出方面,第三季度比去年同期相比减少了16.7%。

但是在严控费用的背景下,尚德机构营销费用却与研发费用、一般及行政费用多个季度均同比减少的趋势不同。第一季度到第三季度,营销费用分别为4.58亿元、4.88亿元和5.69亿元,占营业收入的比重也从81.02%提升到105.13%。

尚德机构称,营销费用在第三季度同比增长32.7%主要是由于销售人员数量和薪酬增加,对营销和品牌推广活动的投入和确认相关股份薪酬所致。

新生人数和获客成本双增 研究生等课程增长亮眼

尚德机构的新生入学人数在第三季度取得大幅增长,同比增加47.8%至14.08万人,环比增长70.5%。2020年前九个月,新生入学人数同样由上年的27万人增长至29.4万人,同比增长8.59%。

公司表示,已经通过采用新的学生获取方式提高了销售效率,提高了品牌知名度并不断升级产品类别。

不过值得关注的是,首先新生入学人数的增长与营销费用高企密不可分。2020年前九个月,新生入学人数为29.4万人,营销费用为15.15亿元,计算得出获客成本(营销费用/新生入学人数)为5162.14元/人;而在2019年前9个月,新生入学人数为27万人,营销费用为13.16亿元,计算得出获客成本为4869.48元/人。

目前,新生人数的增长并没有导致营业收入或递延收入的增长。截至2020年9月30日,公司的递延收入余额为人民币30.303亿元,而截至2019年12月31日为人民币32.288亿元。

财报披露,研究生课程、职业教育及兴趣培训等课程在第三季度延续了第二季度高增长的态势。研究生课程在第三季度占现金收入(gross billings)的31%,与去年的约17%相比,其现金收入同比增长了93.3%,环比增长了48.4%。这一增长主要是受COVID-19大流行后劳动力市场的不确定性以及对高学历人才需求增加的影响。

另一方面,职业教育及兴趣培训课程在第三季度占现金收入(gross billings)的21.4%,其现金收入同比增长301.9%,环比增长135%。

公开资料显示,近年来研究生扩招趋势明显。2020年9月,国务院学位委员会、教育部印发《专业学位研究生教育发展方案(2020-2025)》。方案提出,将硕士专业学位研究生招生规模扩大到硕士研究生招生总规模的三分之二左右。

尚德机构表示,根据中国大多数大学已经公布的2021年研究生入学申请人数,预计2021年研究生入学考试的申请人数将超过2020年创下的341万人的纪录。(文/新浪财经上市公司研究院 何吾)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国