原标题:荣盛发展短债压顶,净利下滑近三成,隐秘融资仍难止渴 来源:搞债的雷猴

最近房企三季报陆续出炉,几家欢喜几家愁,荣盛房地产发展股份有限公司(以下简称“荣盛发展”)或许就是愁的那一家。

三季度显示荣盛发展共实现营收175.08亿元,同比增加20.93%;归母净利14.59亿元,同比减少24.92%;增收不增利或是因为薄利多销,“以价换量”短期可以快速回笼资金,长期缺乏再生产能力,直接导致利润水平受损。

此外根据三季报,荣盛的货币资金远小于一年到期的有息负债,短期偿债压力大。在三道红线的标准下,荣盛仍然稳稳地踩了2条。

表内数据不好看,表外仍在寻求隐秘融资。据地产探秘,近日在第三方某知名信托销售平台上出现一只名叫“GQ·尊享21号集合资金信托计划(第2期)”房地产信托产品引起关注。该产品的融资方为“香河万利通实业”,主要投向了“香河万利通永续债”,属于“永续债嵌套信托”。通过查询得知此产品背后涉及的主体为荣盛发展的孙公司沈阳荣盛中天实业。荣盛发展的三季报并没有显示永续债。上述信托融资投向荣盛发展孙公司的永续债也就是最近谋划的资本动作。

据地产探秘,如果这类房企出现资金链问题,不仅仅是永续债难以偿还,还会牵出藏在永续债背后那些千千万万的信托理财投资人利益受损。看看四川信托、雪松信托,自年中以来投资人维权事件频发,背后多与房地产密切关联。

接下来,我们来分析一下荣盛发展的各项具体数据。

01

债券融资情况

在岸债券方面:

荣盛发展通过荣盛房地产发展股份有限公司发行在岸债券。目前共有8只流通中在岸债券(其中6只是今年发行的),规模一共52.05亿,票息在6.7-7.5之间。据乐居财经统计,前三季度,千亿房企发债总量达到4104.81亿元,平均发债利率为5.625%。荣盛的发债利率较高。

目前看来,荣盛发展的偿债高峰将于2023年到来,待偿付本息为24.84亿元。

图源:DM终端

图源:DM终端提醒:“17荣盛地产PPN001”将于11月21日付息。11月房企将迎来年内最大到期债务规模,更多11月房企付息or到期债券请查看以下名单。

离岸债券方面:

目前荣盛发展共有3只流通中美元债(2只今年发行的),规模10.5亿美元,票息在8-8.75。

图源:DM终端

图源:DM终端02

成交行情

美元债行情:

在美元债行情中,DM有一项重要的指标来判断其成交活跃性,此指标为流动性指标。流动性指标得分从1至5,1分代表流动性最好,5分代表流动性最困难。通过DM查债通可以查到具体的美元债的流动情况。雷猴查到荣盛的三只美元债流动性评分均为1分,流动性良好。其中一只“荣盛发展8.75 2021-02-28”报价数量为58,报价机构数量为8。

在岸债券行情:

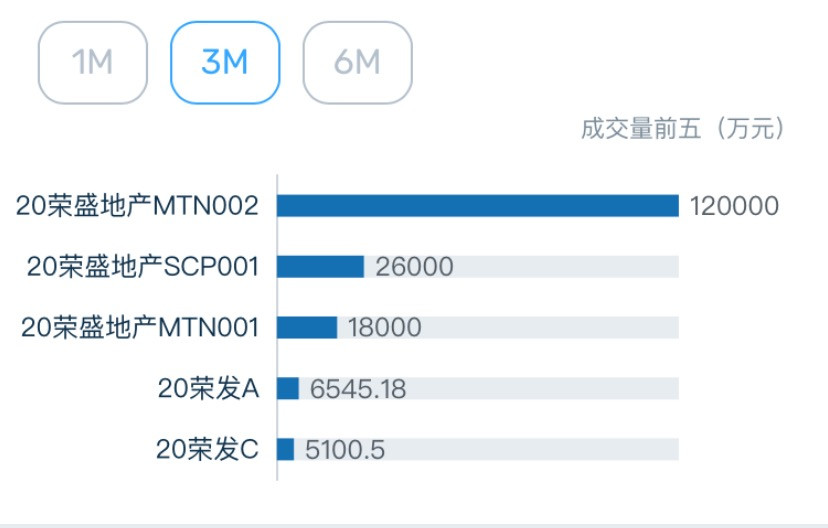

近三个月来,荣盛发展的在岸债券成交量排行榜如下图所示,排名第一的是“20荣盛发展MTN002”,成交量为12亿。

03

评级情况

国际评级:

目前,三大信用评级机构标准普尔、惠誉国际、穆迪分别给予荣盛发展“BB-”、“BB-”、“Ba3”评级,对荣盛发展的实力和发展前景表示认可。

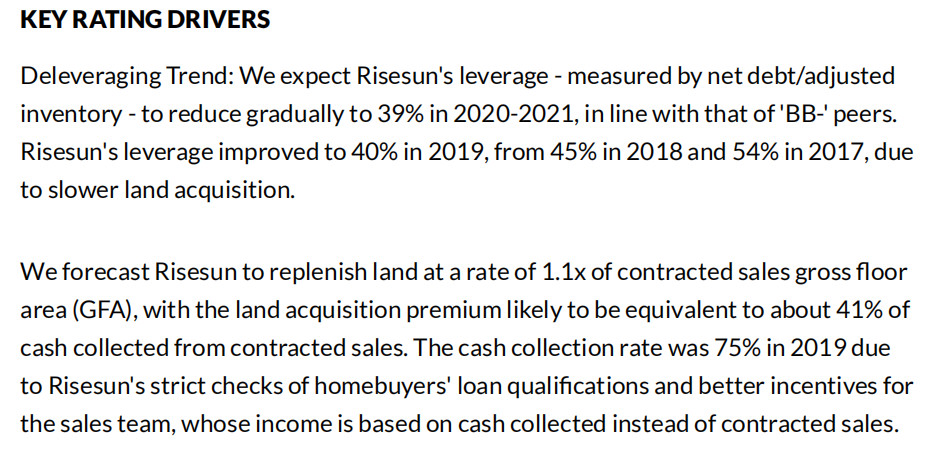

惠誉认为,预计到2020-2021年,荣盛的杠杆率(以净债务/调整后的存货衡量)将逐渐下降至39%,与BB-同行的杠杆率一致。由于土地收购速度放缓,荣盛的杠杆率从2018年的45%和2017年的54%降低到2019年的40%。

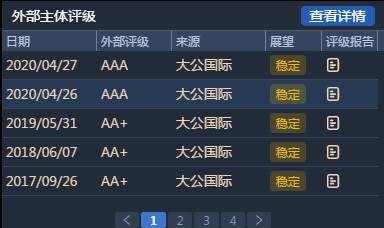

国内评级:

今年,大公国际对荣盛的评级为AAA,展望为稳定。大公国际认为,公司总有息债务规模较大,短期有息债务不断增长,财务费用增长较快,存在一定短期偿债压力和融资成本上升压力。

04

销售情况以及项目存量

根据公告口径,荣盛发展今年以来的销售金额为737.12亿元,同比增长8.67%,排名32。实现销售面积 671.4万平方米,同比上升5.9%,销售均价10978.2元/平方米,同比上升2.6%。

图源:DM终端

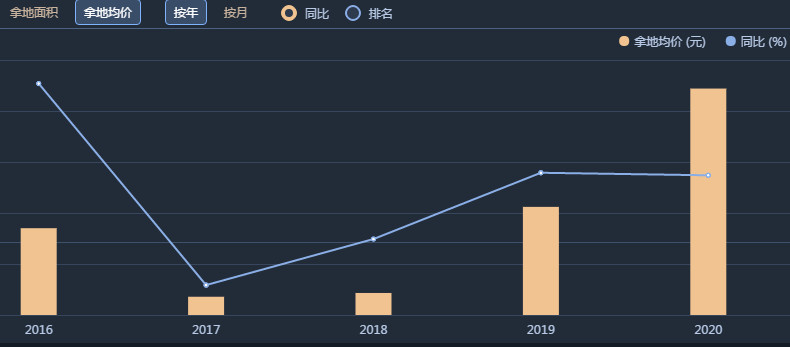

图源:DM终端土储方面,根据房管局口径,今年截止到目前为止,荣盛发展新增土储659.47万平方米,同比下降25.5%;新增土地平均价4220元/平方米,同比上升36.7%。如下图所示,荣盛发展的拿地均价自2017年以后呈逐年上升的趋势。

图源:DM终端

图源:DM终端此外,荣盛发展在整个10月没有拿地,而且在今年新增的土储中主要为三四线城市为主,占比67%,二线占比33%,无一线城市的新增土储。

也就是说,今年以来,荣盛拿地缩减,但是拿地均价在升高,而且都集中在三四线城市。土储是房企的生命线,土储缩减的背后也许会对荣盛未来的销售和利润产生影响。

05

财务情况

增收不增利,红线仍踩2条。

荣盛发展三季度共实现营收175.08亿元,同比增加20.93%;归母净利14.59亿元,同比减少24.92%;扣非归母净利同比减少30.31%,降至13.52亿元,属于增收不增利的典型案例。对于一个企业而言,增收不增利或是因为薄利多销,“以价换量”短期可以快速回笼资金,长期缺乏再生产能力,直接导致利润水平受损。

截至今年第三季度公司仍是两道踩线:剔预资产负债率为75.3%;现金短债比0.93;净负债率为95.5%。去杠杆的任务仍然艰巨。

短期偿债压力较大,融资规模继续扩大

荣盛发展前三季度货币资金余额256.21亿元,比年初减少约44亿元;存货余额却达到约1853.6亿元,比年初新增价值约253亿元;一年到期有息负债为581.75亿元。货币资金远少于一年到期的有息负债,短期偿债压力较大。偿还债务支付现金420.74亿元,同比增幅38.07%,借款收到现金512.97亿元,同比增长39.26%,融资规模继续扩大。

预收款项大幅下滑,短期偿债能力较弱。

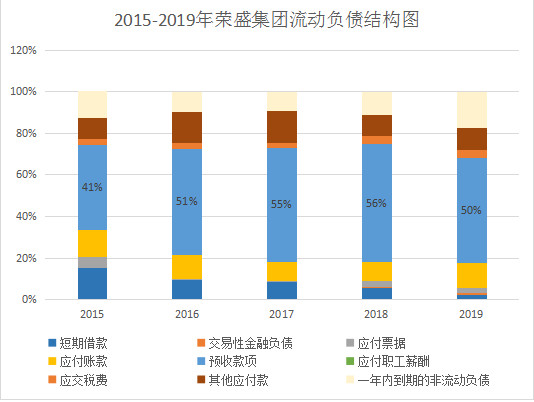

我们通过分析荣盛集团的非流动负债结构可以看出,过去5年荣盛的预收账款占比较大。一般而言,预收账款越多,企业在上下游处于主导地位,也意味着具有良好的偿债能力和盈利能力。而三季报显示,荣盛的预收款项大幅下滑,或判断该公司对于未来的收入增长性较为悲观。

从历史5年的荣盛集团的流动负债结构图上可以看出,荣盛发展的一年内到期的非流动负债在逐年增加,短期债务压力上升。

关于短期偿债能力方面,我们可以通过现金短期债务比来判断企业的短期偿债能力。如下图所示,通过分析荣盛的现金短债比率与行业对比图可以发现,荣盛的现金短债比一直都处于行业低位,短期偿债能力较弱。

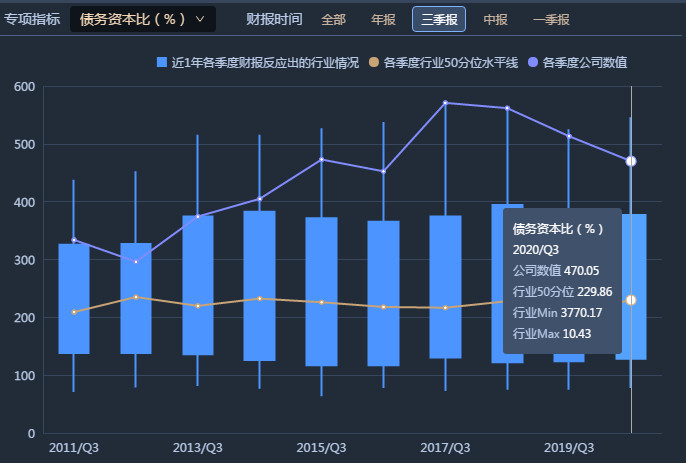

在衡量长期偿债能力方面,可以用债务资本比。可以观察到荣盛集团的债务资本比处于行业高位,长期偿债能力弱,但是近三年比率逐年下滑,或是在改善长期偿债水平。

表内数据难看,表外隐秘融资仍难止渴

正如我们开头所说的,荣盛发展存在“永续债嵌套信托”的可能性:“GQ·尊享21号集合资金信托计划(第2期)”永续债信托类产品背后的融资方为荣盛的孙公司沈阳荣盛中天实业——这或许就是荣盛寻找表外融资,降低表内真实负债率的直接“证据”。

“河北王”荣盛发展,短债压顶,债券融资成本高,即便寻求隐秘融资也难降低真实负债率;与此同时增利不增收,长期来看收入增长性较为悲观。缺钱的荣盛该如何发展?

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国