来源:三折人生

2020年9月,

银保监会办公厅印发了《关于加强小额贷款公司监督管理的通知》。

但经营网络小额贷款业务的,

不在这个要求范内。

2020年11月2日,银保监会会同央行起草了《网络小额贷款业务管理暂行办法》,向社会公开征求意见。

网络小贷业务属于风险业务,没有规矩无以成方圆,我们就挑些重点,看看新规到底说了啥。

/1/ 定义

所谓网络小贷业务嘛,

是指小贷公司利用大数据等技术手段,运用互联网平台积累的客户经营、网络消费、网络交易以及其他合法渠道获得的数据信息,

分析评定借款客户信用风险,确定贷款方式和额度,

这是一种在线上完成贷款申请、风险审核、贷款审批、贷款发放和贷款回收等流程的小额贷款业务。

可见,网络小贷的主要流程都是通过“网络”完成的,并没有和客户面对面。

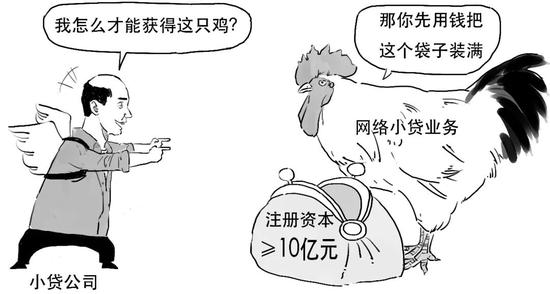

/2/ 注册资本

经营网络小贷业务的小贷公司注册资本不得低于10亿元,

若是跨省经营网络小贷的,则不得低于50亿元。

以上注册资本都是一次性实缴的货币资本,

是要真金白银拿出来缴纳的。

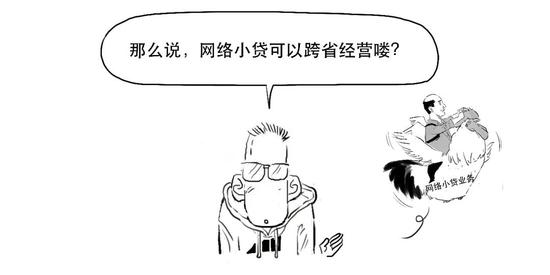

这个要分情况来看,

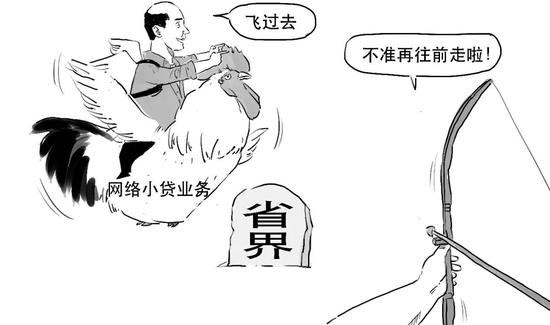

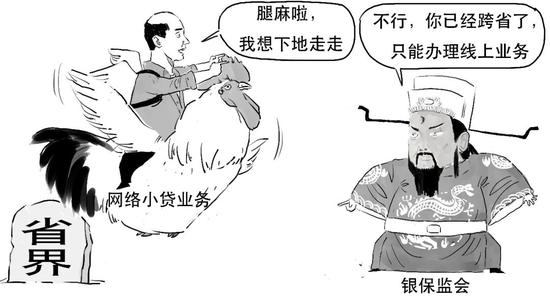

一般来说,小贷公司经营网络小贷应当主要在注册地所属的省级行政区域内开展,由地方金融办监管。

对于极个别小贷公司要跨省行政区域开展网络小贷业务的,需要由银保监会审查批准,并由银保监会来监管。

对于跨省级区域开展网络贷款业务的小贷公司,

不得办理线下业务。

监管部门对批准经营网络小贷业务的小贷公司颁发经营许可证,每满3年需要重新审批。

/3/对外融资

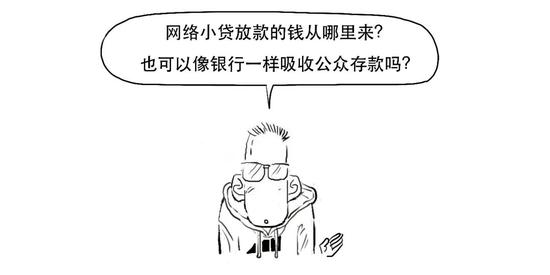

当然不可以,经营网络小贷业务的小贷公司是不能吸收或者变相吸收公众存款的。

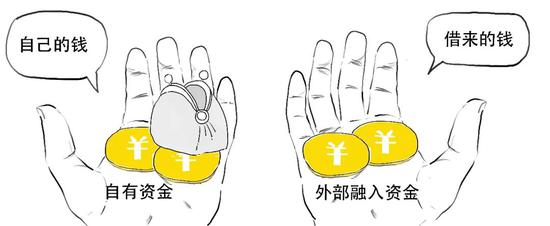

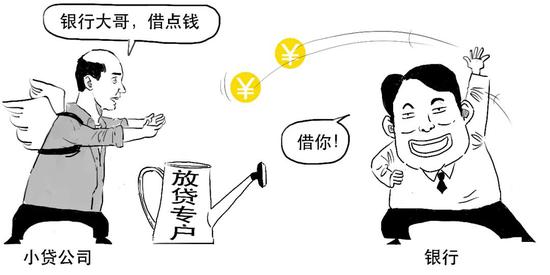

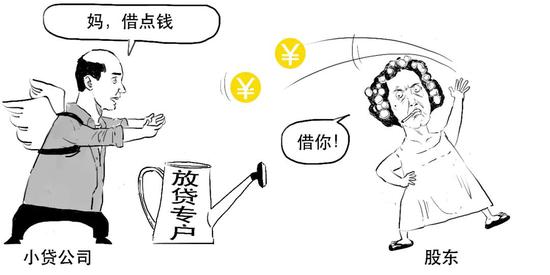

小贷公司放款的钱有两类来源——

比如,实缴的货币资本就属于自己的钱,

而借来的钱就比较多样了,

经营网络小贷的小贷公司可以通过银行借款来融入资金,

或者通过股东借款等非标准化融资形式融入资金。

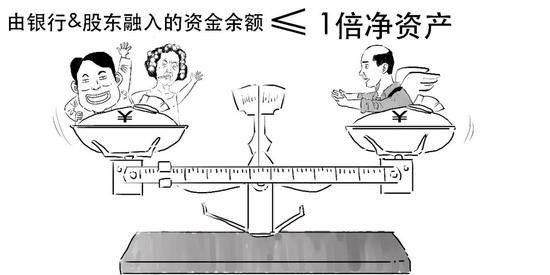

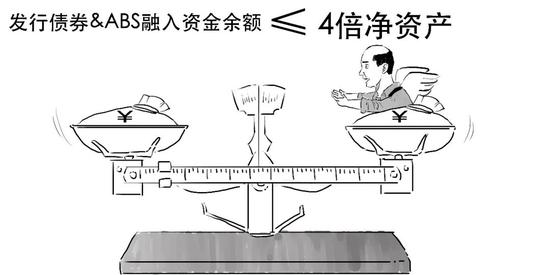

当然,对外融资也是有限度的。

通过银行和股东融入的资金余额不得超过小贷公司净资产的1倍;

通过发行债券、资产证券化产品等标准化债权类资产形式融入资金的余额不得超过小贷公司净资产的4倍。

/4/贷款金额

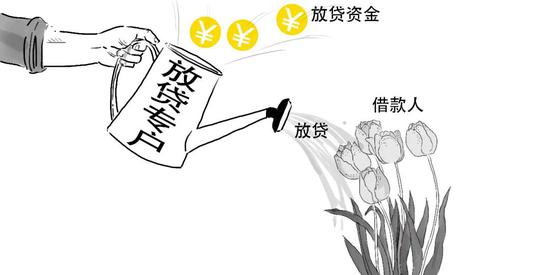

网络小贷的所有放贷资金都必须进入唯一放贷专户才可以放贷,

小贷公司应当根据借款人收入、负债等情况,合理确定贷款金额和期限,每期还款金额不要超过借款人的还款能力。

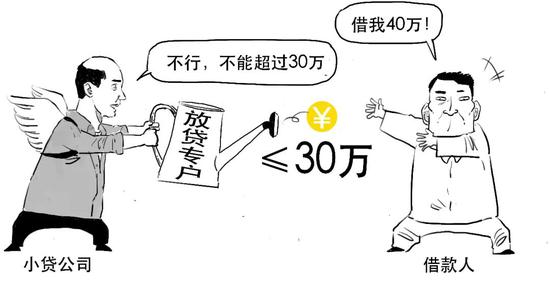

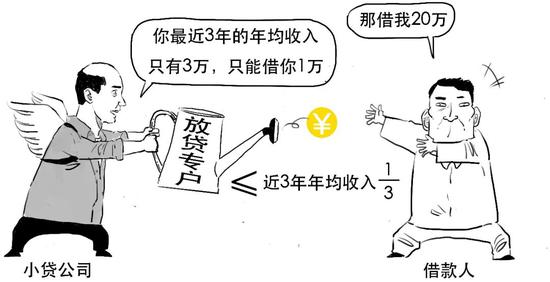

对自然人的单户网络小贷余额原则上不得超过30万元,

也不能超过借款人最近3年年均收入的三分之一。

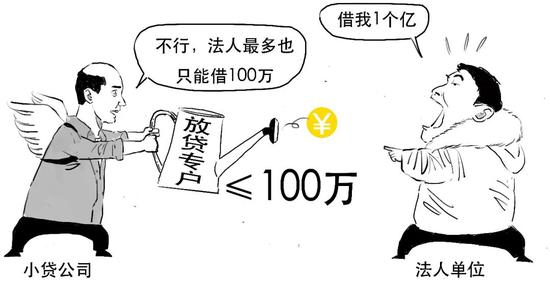

对于法人或者其他单位的网络小贷余额原则上不得超过100万元。

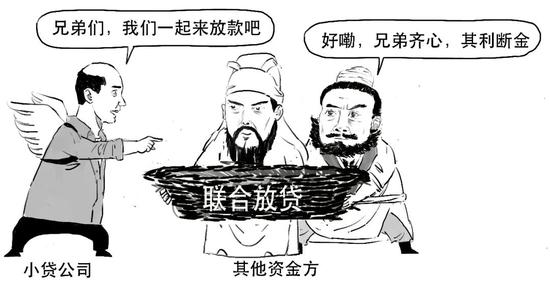

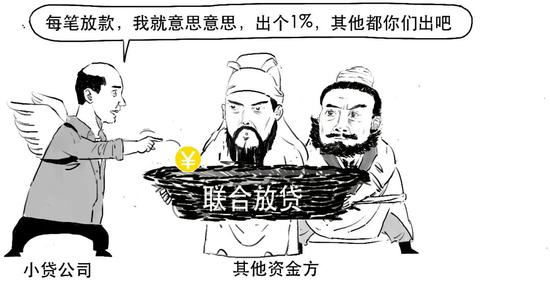

/5/联合贷款

经营网络小贷业务的小贷公司与银行等开展联合贷款业务的,

在单笔联合贷款中,

小贷公司的出资比例不得低于30%。

此外,新规还在征信系统、股权管理、信息披露、过渡期等方面做了要求,我们就不详细展开了。

不管怎么说,网络小贷新规的颁布,是为了有效防范风险,也符合依法将金融活动全面纳入监管的要求。

今天就说这些吧。

规则可能会迟到,

但从不缺席。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国