独家 | 区域银行理财能力百强榜(2020年3季度)

发布机构:普益标准

研究支持:普益寰宇研究院•西南财经大学信托与理财研究所

发布时间:2020年11月2日

摘要

2020年3季度,各省区域银行理财业务转型稳步推进。区域银行百强榜中,浙江省、山东省、江苏省、广东省区域银行依旧占据一定理财优势,四省区域银行在理财能力百强名单中共占据了总榜单的40%;从规模分布来看,四个直辖市和江苏、浙江两省的银行占据了区域型银行中半数以上的理财规模。与此同时,2020年3季度存续理财产品的区域银行共有273家,较2020年2季度增加3家,区域银行理财业务保持激烈竞争态势。

从发行主体类型来看,2020年3季度城市商业银行非保本理财存续数量为23746款,较2020年2季度环比上升1.55%;非保本理财存续规模估计为4.48万亿元,环比上升5.32%。农村金融机构(包括农商银行、农信社、农合行)的非保本理财存续数量为13159款,较2020年2季度环比减少0.29%;非保本理财存续规模估计为1.17万亿元,环比上升4.43%。

从认购对象来看,2020年3季度,城市商业银行存续个人非保本理财产品22078款,存续规模估量为4.14万亿元,在城市商业银行非保本产品存续规模总量中占比约为92.41%;城市商业银行存续机构非保本理财产品1314款,存续规模估量为0.24万亿元,在城市商业银行非保本存续规模总量中占比约为5.36%;城市商业银行存续同业非保本理财产品354款,存续规模估量为0.11万亿元,在城市商业银行非保本存续规模总量中占比约为2.46%。农村金融机构(包括农商行、农信社、农合行)存续个人非保本理财产品12433款,存续规模估量为1.03万亿元,在农村金融机构非保本产品存续规模总量中占比约为88.03%;农村金融机构存续机构非保本理财产品529款,存续规模估量为0.08万亿元,在农村金融机构非保本产品存续规模总量中占比约为6.84%;农村金融机构存续非保本同业理财产品197款,存续规模估量为0.06万亿元,在农村金融机构非保本产品存续规模总量中占比约为5.13%。整体来看,城市商业银行和农村金融机构非保本理财产品存续规模均有小幅度上升,而从产品数量来看,城市商业银行非保本理财产品存续数量上升,而农村金融机构的非保本理财数量基本稳定。

净值化转型进度方面,2020年3季度,城市商业银行净值化转型进度为62.39%,较上季度环比上升7.52个百分点;农村金融机构净值化转型进度为51.26%,较上季度环比增长9.21个百分点。半数以上省份的银行净值转型进度已过半,领先省份的区域银行净值转型速度较快。其中,四个直辖市的银行平均净值转型进度约为71.70%,浙江省银行净值化转型进度约为62.89%,江苏省银行净值化转型进度约为62.08%,山东省银行净值化转型进度约为60.69%。

截至2020年10月23日,已有6家国有行、6家股份行、6家城商行和1家农商行的理财子公司开业。3季度,南京银行、江苏银行、青岛银行的理财子公司陆续获得了开业资格。此外,北京银行、重庆银行、上海农商行、广州农商行等多家区域性银行也曾表示将审议设立理财子公司,后续随着理财子公司设立进程的不断推进,将会有更多的区域型银行理财子公司获批筹建。

▼

普益标准·区域银行理财能力

分省份排名报告

(2020年3季度)

研究员:康箐芸 于康

此次区域银行理财能力排名以2020年第3季度为观察期。我们对观察期内各家区域银行理财产品进行统计与评价,同时以评估问卷调查的形式对各家银行理财业务的产品研发、投资管理、运营管理、产品销售、信息披露等方面进行考察与分析。

本排名报告所界定的“区域银行”是指除大型国有银行和全国性股份制银行以外的其它具备理财业务开展资质的区域银行。在对区域银行进行分省份排名时,主要依据为各区域银行的法人注册所在地,这也与排名体系所纳入的绝大部分商业银行经营区域相一致。

编制区域银行分省份排名报告的意义在于更直观地展现各省份内和省份之间的银行理财能力差异,向各界社会公众展示银行理财能力更为出色的各省城商行和农商行。区域银行竞争力的提升对于中国金融体系的均衡发展意义重大,这需要第三方研究咨询机构不断深入研究。编制区域银行分省份排名报告为各区域银行了解区域经济、金融特征对银行理财业务发展的影响提供了方便,有助于各区域银行因地制宜地制定理财业务发展策略,并从其他区域银行获取发展经验。

2020年3季度《普益标准•区域银行理财能力分省份排名报告》采用自2020年1季度开始启用的“普益标准•银行理财能力排名体系6.0版”,6.0版排名体系更加注重对净值型理财产品的考量,与此同时,考虑到目前大部分银行机构仍有预期收益型理财产品存续,所以在排名体系中继续考虑非保本预期收益型理财产品的影响,但不再考虑保本型理财产品。此外,6.0版本保留了5.1版本中的“发行能力”、“收益能力”和“信息披露规范性”指标,将“风险管理能力”和“理财产品丰富性”指标分别升级为“运营管理能力”和“投资者服务体系”,并对5个一级指标重新调整赋分,具体分值如下:发行能力(27分)、收益能力(18分)、运营管理能力(24分)、投资者服务体系(19分)和信息披露规范性(12分)。我们的数据来源于银行通过公开渠道披露的信息、与银行签订的数据交换协议及每季度银行反馈的动态问卷。

从发行主体类型来看,2020年3季度城市商业银行非保本理财存续数量为23746款[1],较2020年2季度增加363款,环比上升1.55%;平均存续数量为192款,环比上升1款;非保本理财存续规模估计为4.48万亿元,环比上升5.32%。农村金融机构(包括农商银行、农信社、农合行)的非保本理财存续数量为13159款,较2020年2季度减少38款,环比减少0.29%;平均存续数量为64款,与上季度持平;非保本理财存续规模估计为1.17万亿元,环比上升4.43%。

从认购对象来看,2020年3季度,城市商业银行存续个人非保本理财产品22078款,存续规模估量为4.14万亿元,在城市商业银行非保本产品存续规模总量中占比约为92.41%;城市商业银行存续机构非保本理财产品1314款,存续规模估量为0.24万亿元,在城市商业银行非保本存续规模总量中占比约为5.36%;城市商业银行存续同业非保本理财产品354款,存续规模估量为0.11万亿元,在城市商业银行非保本存续规模总量中占比约为2.46%。农村金融机构(包括农商行、农信社、农合行)存续个人非保本理财产品12433款,存续规模估量为1.03万亿元,在农村金融机构非保本产品存续规模总量中占比约为88.03%;农村金融机构存续机构非保本理财产品529款,存续规模估量为0.08万亿元,在农村金融机构非保本产品存续规模总量中占比约为6.84%;农村金融机构存续非保本同业理财产品197款,存续规模估量为0.06万亿元,在农村金融机构非保本产品存续规模总量中占比约为5.13%。

2020年第3季度区域银行中,城市商业银行和农村金融机构非保本理财产品存续规模均有小幅度上升,而从产品数量来看,城市商业银行非保本理财产品存续数量上升,而农村金融机构的非保本理财数量基本稳定。

净值型理财产品方面,2020年3季度,城市商业银行净值产品存续数量为11702款,较2020年2季度增加2369款,环比增长25.38%;平均存续数量为99款,环比上升19款;存续规模估计为2.80万亿元,环比增加19.74%。农村金融机构净值产品存续数量为4361款,较2020年2季度增加1199款,环比增长37.92%;平均存续数量为31款,环比上升7款;存续规模估计为0.60万亿元,环比增长27.32%。

净值化转型进度[2]方面,2020年3季度,城市商业银行净值化转型进度为62.39%,较上季度环比上升7.52个百分点;农村金融机构净值化转型进度为51.26%,较上季度环比增长9.21个百分点,增速相对较快。具体到不同区域,领先省份的区域银行净值转型速度较快。其中,四个直辖市的银行平均净值转型进度约为71.70%,浙江省银行净值化转型进度约为62.89%,江苏省银行净值化转型进度约为62.08%,山东省银行净值化转型进度约为60.69%。

从区域银行市场来看,大型区域银行中,6家城商行(杭州银行、宁波银行、徽商银行、南京银行、江苏银行和青岛银行)和1家农商行(重庆农商银行)的理财子公司相继开业,其余部分区域性银行也在积极推动理财业务转型和理财子公司筹备。具体从区域看,浙江省、江苏省、山东省、广东省区域银行依旧占据一定理财优势,四省区域银行占据了理财能力百强名单中40%的席位;与此同时,2020年3季度参与排名的区域银行有273家[3],较2020年2季度增加3家,区域银行理财业务竞争依旧激烈。

截至2020年10月23日,已有6家国有行、6家股份行、6家城商行和1家农商行的理财子公司开业。3季度,南京银行、江苏银行、青岛银行的理财子公司陆续获得了开业资格。此外,北京银行、重庆银行、上海农商行、广州农商行等多家区域性银行也曾提出或表示审议设立理财子公司的相关事宜,后续随着理财子公司设立进程的不断推进,将会有更多的区域型银行理财子公司获批筹建。

表1列示了各省份、自治区和直辖市区域银行百强数量排名。总体来看,本季度各区域百强银行数量稳中有变,浙江省百强银行数量依旧占据领先,江苏省迎头赶上百强银行数量与浙江省并列第一。东部发达地区的金融市场环境较好,理财业务发展具有一定的先天优势。从数据来看,浙江、山东、江苏、广东4省区域百强银行合计数量持续保持较高占比,头部效应明显。总体而言,区域性银行应深耕当地资管市场,深度挖掘客户的资产配置需求,增强客户粘性,以巩固区域性发展优势。

表1:各省份、自治区、直辖市区域银行理财能力

百强数量排名

资料来源:普益标准

资料来源:普益标准表2列示了各省份、自治区和直辖市区域银行净值转型进度及排名。从数据来看,半数以上省份净值转型进度已过半,其中贵州省银行充分发挥“船小好调头”的优势,平均净值转型进度较快,已达90%以上。未来区域性银行将进一步按照监管要求,稳步推进转型。

表2:各省份、自治区、直辖市区域银行净值转型进度及排名

资料来源:普益标准

资料来源:普益标准各省份银行理财能力排名情况

▎广东省

2020年3季度广东省共有16家区域银行存续非保本理财产品,银行数量在全国各省份中位居第4位(并列)。广东省区域银行个人非保本理财产品存续规模总额为3410.77亿元,在全国各省份中位居第4位,在全国区域银行个人理财市场中占比6.60%。

根据普益标准的评价结果,广州农村商业银行位居广东省区域银行综合理财能力第一名。各单项排名结果显示,广州农村商业银行的发行能力、投资者服务体系均位居该省第一名;广州银行的收益能力、运营管理能力均位居该省第一名;东莞农商银行的信息披露规范性位居该省第一名。

表3:广东省区域银行综合理财能力排行榜

资料来源:普益标准

资料来源:普益标准▎山东省

2020年3季度山东省共有17家区域银行发行理财产品,发行理财产品的银行数量在全国各省份中位居第3位。山东省区域银行个人非保本理财产品存续规模总额为3329.17亿元,在全国各省份中位居第5位,在全国区域银行个人理财市场中占比6.44%。

根据普益标准的评价结果,青岛银行位居山东省区域银行综合理财能力第一名。各单项排名结果显示,青岛银行的发行能力、收益能力、运营管理能力、投资者服务体系和信息披露规范性均位居该省第一名。

表4:山东省区域银行综合理财能力排行榜

资料来源:普益标准

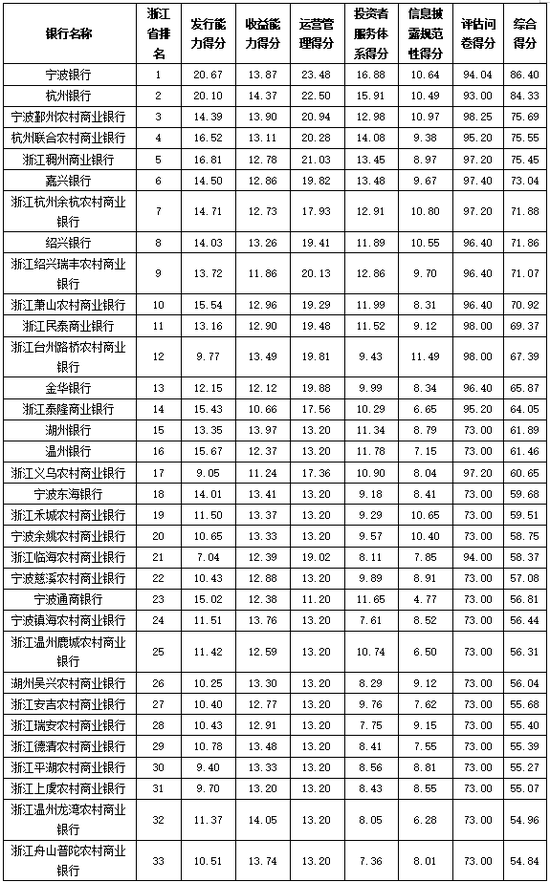

资料来源:普益标准▎浙江省

2020年3季度浙江省共有62家区域银行发行理财产品,发行理财产品的银行数量在全国各省份中位居第1位。浙江省区域银行个人非保本理财产品存续规模总额为7616.41亿元,在全国各省份中位居第3位,在全国区域银行个人理财市场中占比14.73%。

根据普益标准的评价结果,宁波银行位居浙江省区域银行综合理财能力第一名。各单项排名结果显示,宁波银行的发行能力、运营管理能力、投资者服务体系位居该省第一名;浙江丽水莲都农村商业银行的收益能力位居该省第一名;浙江台州路桥农村商业银行的信息披露规范性位居该省第一名。

表5:浙江省区域银行综合理财能力排行榜

资料来源:普益标准

资料来源:普益标准▎江苏省

2020年3季度江苏省共有25家区域银行发行理财产品,发行理财产品的银行数量在全国各省份中位居第2位。江苏省区域银行个人非保本理财产品存续规模总额为8868.29亿元,在全国各省份中位居第2位,在全国区域银行个人理财市场中占比17.16%。

根据普益标准的评价结果,江苏银行位居江苏省区域银行综合理财能力第一名。各单项排名结果显示,江苏银行的发行能力、运营管理能力位居该省第一名;南京银行的收益能力、投资者服务体系位居该省第一名;江苏江南农村商业银行的投资者服务体系位居该省第一名。

表6:江苏省区域银行综合理财能力排行榜

资料来源:普益标准

资料来源:普益标准▎直辖市

2020年3季度北京、上海、天津、重庆四个直辖市共有10家区域银行发行理财产品,发行理财产品的银行数量在全国各省份中并列第8位。直辖市区域银行个人非保本理财产品存续规模总额为10831.66亿元,在全国各省份中位居第1位,在全国区域银行个人理财市场中占比20.95%。

根据普益标准的评价结果,北京银行位居直辖市区域银行综合理财能力第一名。各单项排名结果显示,北京银行的发行能力、运营管理能力、投资者服务体系均位居直辖市区第一名;天津银行的收益能力位居直辖市区第一名;上海农村商银行的信息披露规范性位居直辖市区第一名。

表7:各直辖市区域银行综合理财能力排行榜

资料来源:普益标准

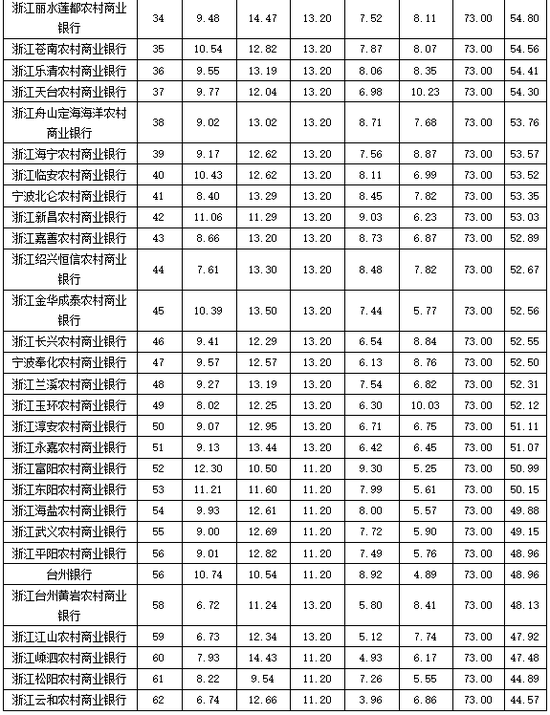

资料来源:普益标准▎福建省

2020年3季度福建省共有5家区域银行发行理财产品,发行理财产品的银行数量在全国各省份中位居第15位。福建省区域银行个人非保本理财产品存续规模总额为619.49亿元,在全国各省份中位居第19位,在全国区域银行个人理财市场中占比1.20%。

根据普益标准的评价结果,泉州银行位居福建省区域银行综合理财能力第一名。各单项排名结果显示,泉州银行的收益能力、运营管理能力、投资者服务体系位居该省第一名;厦门银行的发行能力位居该省第一名;厦门国际银行的信息披露规范性位居该省第一名。

表8:福建省区域银行综合理财能力排行榜

资料来源:普益标准

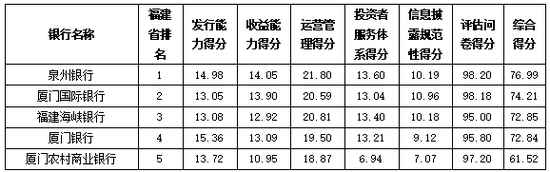

资料来源:普益标准▎山西省

2020年3季度山西省共有16家区域银行发行理财产品,发行理财产品的银行数量在全国各省份中位居第4位(并列)。山西省区域银行个人非保本理财产品存续规模总额为645.72亿元,在全国各省份中位居第18位,在全国区域银行个人理财市场中占比1.25%。

根据普益标准的评价结果,晋商银行位居山西省区域银行综合理财能力第一名。各单项排名结果显示,晋商银行的发行能力、收益能力位居该省第一名;晋城银行的运营管理能力、投资者服务体系位居该省第一名;山西尧都农村商业银行的信息披露规范性位居该省第一名。

表9:山西省区域银行综合理财能力排行榜

资料来源:普益标准

资料来源:普益标准▎河南省

2020年3季度河南省共有6家区域银行发行理财产品,发行理财产品的银行数量在全国各省份中位居第13位(并列)。河南省区域银行个人非保本理财产品存续规模总额为1474.08亿元,在全国各省份中位居第8位,在全国区域银行个人理财市场中占比2.85%。

根据普益标准的评价结果,中原银行位居河南省区域银行综合理财能力第一名。各单项排名结果显示,中原银行的发行能力、投资者服务体系位居该省第一名;郑州银行的收益能力、运营管理能力位居该省第一名;平顶山银行的信息披露规范性位居该省第一名。

表10:河南省区域银行综合理财能力排行榜

资料来源:普益标准

资料来源:普益标准▎四川省

2020年3季度四川省共有12家区域银行发行理财产品,发行理财产品的银行数量在全国各省份中位居第7位。四川省区域银行个人非保本理财产品存续规模总额为1107.22亿元,在全国各省份中位居第10位,在全国区域银行个人理财市场中占比2.14%。

根据普益标准的评价结果,四川天府银行位居四川省区域银行综合理财能力第一名。各单项排名结果显示,四川天府银行的收益能力、运营管理能力位居该省第一名;成都银行的发行能力位居该省第一名;长城华西银行的投资者服务、信息披露规范性位居该省第一名。

表11:四川省区域银行综合理财能力排行榜

资料来源:普益标准

资料来源:普益标准▎河北省

2020年3季度河北省共有9家区域银行发行理财产品,发行理财产品的银行数量在全国各省份中位居第9位;河北省区域银行个人非保本理财产品存续规模总额为837.35亿元,在全国各省份中位居第14位,在全国区域银行个人理财市场中占比1.62%。

根据普益标准的评价结果,河北银行位居河北省区域银行综合理财能力第一名。各单项排名结果显示,河北银行的发行能力、运营管理能力、投资者服务体系位居该省第一名;秦皇岛银行的收益能力、信息披露规范性位居该省第一名。

表12:河北省区域银行综合理财能力排行榜

资料来源:普益标准

资料来源:普益标准▎新疆维吾尔自治区

2020年3季度新疆维吾尔自治区共有6家区域银行发行理财产品,发行理财产品的银行数量在全国各省份中位居第13位(并列)。新疆维吾尔自治区区域银行个人非保本理财产品存续规模总额为518.42亿元,在全国各省份中位居第21位,在全国区域银行理财市场中占比1.00%。

根据普益标准的评价结果,昆仑银行位居新疆维吾尔自治区区域银行综合理财能力第一名。各单项排名结果显示,昆仑银行的发行能力、运营管理能力、投资者服务体系位居该自治区第一名;乌鲁木齐银行的收益能力、信息披露规范性位居该自治区第一名。

表13:新疆维吾尔自治区区域银行综合理财能力排行榜

资料来源:普益标准

资料来源:普益标准▎湖北省

2020年3季度湖北省共有3家区域银行发行理财产品,发行理财产品的银行数量在全国各省份中位居第19位(并列)。湖北省区域银行个人非保本理财产品存续规模总额为1023.59亿元,在全国各省份中位居第12位,在全国区域银行个人理财市场中占比1.98%。

根据普益标准的评价结果,汉口银行位居湖北省区域银行综合理财能力第一名。各单项排名结果显示,汉口银行的发行能力、收益能力、运营管理能力、投资者服务体系位居该省第一名;武汉农村商业银行的信息披露规范性位居该省第一名。

表14:湖北省区域银行综合理财能力排行榜

资料来源:普益标准

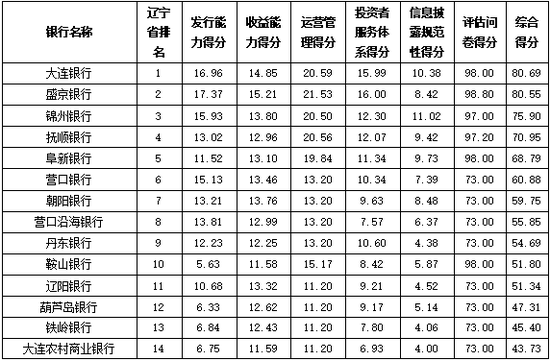

资料来源:普益标准▎辽宁省

2020年3季度辽宁省共有14家区域银行发行理财产品,发行理财产品的银行数量在全国各省份中位居第6位;辽宁省区域银行个人非保本理财产品存续规模总额为2111.64亿元,在全国各省份中位居第6位,在全国区域银行个人理财市场中占比4.09%。

根据普益标准的评价结果,大连银行位居辽宁省区域银行综合理财能力第一名。各单项排名结果显示,盛京银行的发行能力、收益能力、运营管理能力、投资者服务体系位居该省第一名;锦州银行的信息披露规范性位居该省第一名。

表15:辽宁省区域银行综合理财能力排行榜

资料来源:普益标准

资料来源:普益标准▎江西省

2020年3季度江西省共有8家区域银行发行理财产品,发行理财产品的银行数量在全国各省份中位居第10位。江西省区域银行个人非保本理财产品存续规模总额为909.20亿元,在全国各省份中位居第13位,在全国区域银行个人理财市场中占比1.76%。

根据普益标准的评价结果,九江银行位居江西省区域银行综合理财能力第一名。各单项排名结果显示,江西银行的发行能力、收益能力、运营管理能力、投资者服务体系位居该省第一名;南昌农村商业银行的信息披露规范性位居该省第一名。

表16:江西省区域银行综合理财能力排行榜

资料来源:普益标准

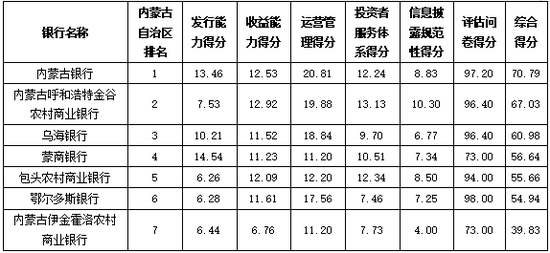

资料来源:普益标准▎内蒙古自治区

2020年3季度内蒙古自治区共有7家区域银行发行理财产品,发行理财产品的银行数量在全国各省份中位居第11位(并列)。内蒙古自治区区域银行个人非保本理财产品存续规模总额为483.44亿元,在全国各省份中位居第22位,在全国区域银行个人理财市场中占比0.94%。

根据普益标准的评价结果,内蒙古银行位居内蒙古自治区区域银行综合理财能力第一名。各单项排名结果显示,内蒙古银行的运营管理能力位居该自治区第一名;蒙商银行的发行能力位居该自治区第一名;内蒙古呼和浩特金谷农村商业银行的收益能力、投资者服务体系、信息披露规范性位居该自治区第一名。

表17:内蒙古自治区区域银行综合理财能力排行榜

资料来源:普益标准

资料来源:普益标准▎黑龙江省

2020年3季度黑龙江省共有4家区域银行发行理财产品,发行理财产品的银行数量在全国各省份中位居第16位(并列)。黑龙江省区域银行个人非保本理财产品存续规模总额为1075.78亿元,在全国各省份中位居第11位,在全国区域银行个人理财市场中占比2.08%。

根据普益标准的评价结果,哈尔滨银行位居黑龙江省区域银行综合理财能力第一名。各单项排名结果显示,哈尔滨银行的发行能力、收益能力、运营管理能力、投资者服务体系和信息披露规范性均位居该省第一名。

表18:黑龙江省区域银行综合理财能力排行榜

资料来源:普益标准

资料来源:普益标准▎云南省

2020年3季度云南省共有2家区域银行发行理财产品,发行理财产品的银行数量在全国各省份中位居第24位(并列)。云南省区域银行个人非保本理财产品存续规模总额为251.24亿元,在全国各省份中位居第24位,在全国区域银行个人理财市场中占比0.49%。

根据普益标准的评价结果,富滇银行位居云南省区域银行综合理财能力第一名。各单项排名结果显示,富滇银行的发行能力、运营管理能力位居该省第一名;云南红塔银行的收益能力、投资者服务体系、信息披露规范性位居该省第一名。

表19:云南省区域银行综合理财能力排行榜

资料来源:普益标准

资料来源:普益标准▎甘肃省

2020年3季度甘肃省共有2家区域银行发行理财产品,发行理财产品的银行数量在全国各省份中位居第24位(并列)。甘肃省区域银行个人非保本理财产品存续规模总额366.88亿元,在全国各省份中位居第23位,在全国区域银行个人理财市场中占比0.71%。

根据普益标准的评价结果,兰州银行位居甘肃省区域银行综合理财能力第一名。各单项排名结果显示,兰州银行的发行能力、收益能力、运营管理能力、投资者服务体系、信息披露规范性均位居该省第一名。

表20:甘肃省区域银行综合理财能力排行榜

资料来源:普益标准

资料来源:普益标准▎陕西省

2020年3季度陕西省共有3家区域银行发行理财产品,发行理财产品的银行数量在全国各省份中位居第19位(并列)。陕西省区域银行个人非保本理财产品存续规模总额为807.97亿元,在全国各省份中位居第15位,在全国区域银行个人理财市场中占比1.56%。

根据普益标准的评价结果,长安银行位居陕西省区域银行综合理财能力第一名。各单项排名结果显示,长安银行的发行能力、运营管理能力、投资者服务体系和信息披露规范性均位居该省第一名;西安银行的收益能力位居该省第一名。

表21:陕西省区域银行综合理财能力排行榜

资料来源:普益标准

资料来源:普益标准▎安徽省

2020年3季度安徽省共有7家区域银行发行理财产品,发行理财产品的银行数量在全国各省份中位居第11位(并列)。安徽省区域银行个人非保本理财产品存续规模总额为1924.51亿元,在全国各省份中位居第7位,在全国区域银行个人理财市场中占比3.72%。

根据普益标准的评价结果,徽商银行位居安徽省区域银行综合理财能力第一名。各单项排名结果显示,徽商银行的发行能力、收益能力、运营管理能力、投资者服务体系均位居该省第一名;合肥科技农村商业银行的信息披露规范性位居该省第一名。

表22:安徽省区域银行综合理财能力排行榜

资料来源:普益标准

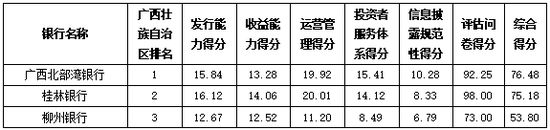

资料来源:普益标准▎广西壮族自治区

2020年3季度广西壮族自治区共有3家区域银行发行理财产品,发行理财产品的银行数量在全国各省份中位居第19位(并列)。广西壮族自治区区域银行个人非保本理财产品存续规模总额为668.48亿元,在全国各省份中位居第17位,在全国区域银行个人理财市场中占比1.29%。

根据普益标准的评价结果,广西北部湾银行位居广西壮族自治区区域银行综合理财能力第一名。各单项排名结果显示,广西北部湾银行的投资者服务体系、信息披露规范性位居该自治区第一名;桂林银行的发行能力、收益能力、运营管理能力位居该自治区第一名。

表23:广西壮族自治区区域银行综合理财能力排行榜

资料来源:普益标准

资料来源:普益标准▎宁夏回族自治区

2020年3季度宁夏回族自治区共有3家区域银行发行理财产品,发行理财产品的银行数量在全国各省份中位居第19位(并列)。宁夏回族自治区区域银行个人非保本理财产品存续规模总额为220.29亿元,在全国各省份中位居第25位,在全国区域银行个人理财市场中占比0.43%。

根据普益标准的评价结果,宁夏银行位居宁夏回族自治区区域银行综合理财能力第一名。各单项排名结果显示,宁夏银行的发行能力、收益能力、运营管理能力、投资者服务体系、信息披露规范性均位居该自治区第一名。

表24:宁夏回族自治区区域银行综合理财能力排行榜

资料来源:普益标准

资料来源:普益标准▎吉林省

2020年3季度吉林省共有4家区域银行发行理财产品,发行理财产品的银行数量在全国各省份中位居第16位(并列)。吉林省区域银行个人非保本理财产品存续规模总额为557.75亿元,在全国各省份中位居第20位,在全国区域银行个人理财市场中占比1.08%。

根据普益标准的评价结果,吉林九台农村商业银行位居吉林省区域银行综合理财能力第一名。各单项排名结果显示,吉林九台农村商业银行的收益能力、运营管理能力、投资者服务体系、信息披露规范性位居该省第一名;吉林银行的发行能力位居该省第一名。

表25:吉林省区域银行综合理财能力排行榜

资料来源:普益标准

资料来源:普益标准▎海南省

2020年3季度海南省共有2家区域银行发行理财产品,发行理财产品的银行数量在全国各省份中位居第24位(并列)。海南省区域银行个人非保本理财产品存续规模总额39.38亿元,在全国各省份中位居第26位,在全国区域银行个人理财市场中占比0.08%。

根据普益标准的评价结果,海口农村商业银行位居海南省区域银行综合理财能力第一名。各单项排名结果显示,海口农村商业银行银行的运营管理能力、投资者服务体系、信息披露规范性位居该省第一名;海南银行的发行能力、收益能力位居该省第一名。

表26:海南省区域银行综合理财能力排行榜

资料来源:普益标准

资料来源:普益标准▎贵州省

2020年3季度贵州省共有4家区域银行发行理财产品,发行理财产品的银行数量在全国各省份中位居第16位(并列)。贵州省区域银行个人非保本理财产品存续规模总额为1181.49亿元,在全国各省份中位居第9位,在全国区域银行个人理财市场中占比2.29%。

根据普益标准的评价结果,贵阳银行位居贵州省区域银行综合理财能力第一名。各单项排名结果显示,贵阳银行的发行能力、收益能力、投资者服务体系位居该省第一名;贵州银行的运营管理能力、信息披露规范性位居该省第一名。

表27:贵州省区域银行综合理财能力排行榜

资料来源:普益标准

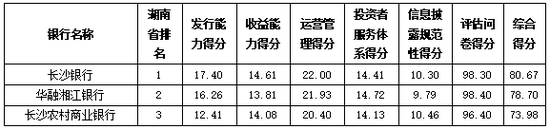

资料来源:普益标准▎湖南省

2020年3季度湖南省共有3家区域银行发行理财产品,发行理财产品的银行数量在全国各省份中位居第19位(并列)。湖南省区域银行个人非保本理财产品存续规模总额781.02亿元,在全国各省份中位居第16位,在全国区域银行个人理财市场中占比1.51%。

根据普益标准的评价结果,长沙银行位居湖南省区域银行综合理财能力第一名。各单项排名结果显示,长沙银行的发行能力、收益能力、运营管理能力均位居该省第一名;华融湘江银行的投资者服务体系居该省第一名;长沙农村商业银行的信息披露规范性位居该省第一名。

表28:湖南省区域银行综合理财能力排行榜

资料来源:普益标准

资料来源:普益标准▎青海省

2020年3季度青海省共有2家区域银行发行理财产品,发行理财产品的银行数量在全国各省份中位居第24位(并列)。青海省区域银行个人非保本理财产品存续规模总额30.03亿元,在全国各省份中位居第27位,在全国区域银行个人理财市场中占比0.06%。

根据普益标准的评价结果,青海银行位居青海省区域银行综合理财能力第一名。各单项排名结果显示,青海银行的发行能力、运营管理能力、信息披露规范性均位居该省第一名;青海西宁农村商业银行的收益能力、投资者服务体系位居该省第一名。

表29:青海省区域银行综合理财能力排行榜

资料来源:普益标准

资料来源:普益标准注:

[1]产品数量与存续规模按普益标准统计口径,与其他理财研究机构口径稍有差异。

[2]净值化转型进度=净值型理财产品规模/非保本理财产品总规模。

[3]参与排名的银行为有非保本理财产品存续且公布收益等情况的银行。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国