炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【方证视点】A股完美逆行,市场信心提振——1030

来源:伟哥论市

赵伟(金麒麟分析师) S1220511020009

核心观点

我们在《第三次浪潮》中明确提出,在“资本扩张”的新经济周期下,经济基础就是“金融+科技”,经济基础决定这个经济周期的结构性行情主线,蚂蚁集团的“金融+科技”题材有望激活相应板块,“金融+科技”将引领大盘走出震荡盘升走势。

盘面分析

受欧美疫情再爆发影响,隔夜外围市场大幅回落,A股却走出了低开高走的独立行情,蓝筹股引领大盘,题材股重新活跃。最终,大盘以上涨0.11%收盘,创业板上涨1.10%,两市总成交量较前一交易日增加约6.43%,量能有所增加,外部环境危机的加重凸显了国内投资环境的确定性,场外资金开始重新入场,场内资金重新活跃,市场情绪稳定,市场信心有所增加。

量能有所增加,个股活跃度增加,市场分化增加,当日有24家个股涨停,有33家个股涨幅超过10%,有9家个股跌停,有21家个股跌幅超过10%,涨幅超过5%个股有147家,跌幅超过5%的个股有142家,个股跌多涨少。当日表现较好的为汽车整车、白酒、医药生物等,表现较弱的为军工、化工、煤炭等,欧美疫情的爆发带动了短线炒作口罩、抗病毒等板块的热情,医疗板块作为创业板的权重股也起到了拉升创业板指数的作用。量能有所增加,赚钱效应不减,亏钱效应仍存,资金重新入场,风险偏好较低,“二八”现象为主,是周四盘面主要特征。

技术面分析

从技术上看,周四大盘低开高走,逐步收复当日失地,以红盘报收,并呈价涨量增态势。大盘站在5日线之上,10日线反压,20日、30日及90日线得而复失,10月26日留下的缺口得以回补,价涨量增的量价关系,日线SKD指标金叉,K线对前一交易日的“吞没线”,短线大盘还将延续上涨走势。

分时图技术指标显示,30分钟SKD指标死叉,60分钟K线组合的技术形态,短线盘中还有回调压力,但60分钟的MACD指标多头强化,大盘上涨趋势不会改变。

上证50价涨量增,5日收复,10日线得而复失,20日、30日及60日线失而复得,10月26日缺口回补,日线SKD指标金叉,短线还有上行空间,但上方平台压力明显,若要走高,则量能仍需释放。

创业板价涨量增,收盘站在所有中短期均线之上,K线组合实现“四连阳”,日线MACD指标金叉,短线还将继续走高,有望实现“五连阳”。

综合技术分析,我们认为,前期平台有一定的压力,短线大盘盘中震荡难免,若要继续上涨,量能必须继续释放,否则走势将步履蹒跚,但上涨的趋势不会改变。

基本面分析

周三美股再度走出大幅调整走势,让全球市场多头信心再度遭受重创。今年9月2日,当美股收市后,我们就明确提出,美股在技术上发出了中期调整信号,美股如所预期,走出了调整走势,即便是9月底,美股走出了强劲的上涨走势,在市场一片看好声中,我们则在报告中指出,即便美股上涨,甚至逼近或跨越新高,但仍不改中期调整走势,美股将构筑大的“M”头,随之美股走势如我们所预期的那样,再次走出趋势性回调走势,大的中期“M”头雏形已构筑,只待破位运行后的“M”头确认。

从技术分析的角度看,我们认为,道指已跌破26537点,“M”头“颈线位”跌破,中期调整的“M”头确立,纳指只要跌破10520点,则“M”头“颈线位”也将跌破,美股全面形成破位运行走势,美股将形成趋势性加速下跌走势,按照“M”头颈线位分割法测算,未来美道指下跌的第一目标位为23875点附近,纳指将跌至8966点附近,如果按美股历史规律看,美股一旦步入中期调整,调整幅度将高达50%左右,那么这意味着美股在相当长的时间内难趋势性上涨走势,有反弹,无反转。

那么,美股为什么会走出中期调整走势,美股中期调整会不会对A股走势产生负面影响,A股会不会随美股一起调整?我们的观点是:

其一、疫情第二波到来。随着冬季的到来,加之欧美防控疫情不力,欧美迎来第二轮新冠疫情如期到来,况且疫情愈演愈烈,欧洲一些国家将开始恢复全国封锁,如西班牙已经宣布进入紧急状态,为期六个月,法国预计也将在周四午夜开始恢复全国封锁,欧美等发达经济体因疫情再次爆发而遭受重创,加之共和与民主两党为选举明争暗斗,美国大选前推出刺激方案的希望破灭,投资者对经济大幅回落的担忧加重,这是欧美股市大幅下跌的原因之一。

其二、选票效应在降低。随着美大选日越来越近,尽管有一些不确定性,但投票结果越来明朗化,加之美股处于历史高位,本身具有着相当程度的泡沫化,股票走势对选情影响越来越弱化,股票中含有选票正边际效应递减,甚至不再成为选情的风险标,资金从获利回吐转为加速出逃,恐慌、失望、迷茫导致美股市场出现踩踏事件,加速了美股调整步伐,加大了美股调整空间,一旦美选举结果尘埃落定,欧美股市还会加速下跌,毕竟经济的停滞及回落,单靠政策释放出的流动性维持高估值,已不支持欧美股价高高在上,这是欧美股市大幅走弱的原因之一。

其三、中美仍分道扬镳。现在市场还有一个惯性思维,那就是美股涨,A股不一定涨,美股跌,A股必跌。我们的观点,这一现象已成为历史,因为2008年底至今,中美经济在发展结构上就一直分道扬镳,即中美发展的经济周期不同,对资本市场的诉求不同。过去十多年来,美经济周期就是“资本扩张”下推动的技术进步,美经济发展与转型依赖资本市场,美股涨势如虹,中国经济是“信用扩张”下推动的消费升级,经济发展依赖的是信贷市场,对资本市场依赖度极低,A股中长期处于弱势,不再如第一个“外汇扩张”下的外向型经济周期那样,与美股走势息息相关,而是美股涨,A股不一定涨,美股一旦跌,给了资金流出的理由。

自2019年以来,由于中国经济步入了“资本扩张”周期,开始借鉴美国过去十多年发展方式,经济发展与转型对资本市场依赖度提升,加之中国经济开启了“内循环为主,内外双循环”,美经济在大选后,也将步入以基建为主导的新周期,美股对A股走势影响进一步弱化,A股走出了独立自主的走势,具有了独特的韧性,美股走势影响仅对A股盘中有短暂的心理影响,并不起到实质性影响作用,A股与美股继续分道扬镳,但方向各自相反。

操作策略

受周三外盘大幅回调走势,周四A股大幅低开,随后逐步收复失地,并以红盘报收。美股大幅下跌,全球资本市场走弱,A股却走出了完美逆行走势,又一次给A股投资者增添了投资信心。去年至今,A股市场已多次逆行美股,A股心理上逐渐适应了外盘走势影响,外盘对A股走势影响基本消失,A股中长期牛市走势具备了强大的外在抗干扰能力。昨大盘回补了10月26日留下的缺口,两市量能超越了7500亿,短线还将延续上行,并继续挑战前期平台压力,量能能否有效释放,将决定大盘上行的斜率。

外盘大幅回落,蚂蚁IPO吸金,内外因素扰动,A股市场却依然红盘报收,市场信心有望被激活,市场重新活跃,赚钱效应回归,将是大概率事件。我们在《第三次浪潮》中明确提出,在“资本扩张”的新经济周期下,经济基础就是“金融+科技”,经济基础决定这个经济周期的结构性行情主线,蚂蚁集团的“金融+科技”题材有望激活相应板块,“金融+科技”将引领大盘走出震荡盘升走势。操作上,轻指数、重个股,逢低关注金融、大数据、信息技术、新能源及底部放量突破股的走势,坚决回避股价严重透支未来股、PEG较高的题材股及退市风险股。

择时模拟股票组合

图表1:2020模拟股票组合

代码

简称

前日收益

所属行业

515750

科技50ETF

0.41%

科技

512710

军工龙头ETF

-0.69%

军工

000801

四川九洲

0.00%

通信

002004

华邦健康

0.96%

生物制剂

600926

杭州银行

1.14%

银行

002142

宁波银行

2.81%

银行

600030

中信证券

1.23%

券商

300035

中科电气

-6.44%

电气设备

300435

中泰股份

-2.03%

能源化工

600089

特变电工

-0.95%

电气设备

600879

航天电子

-1.16%

军工

数据来源:方正证券研究所 WIND资讯

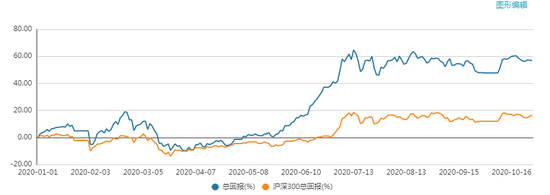

图表2:组合相对沪深300收益图

数据来源:方正证券研究所 WIND资讯

风险提示:本报告基于技术分析和近期重要市场信息做出的综合判断,不构成投资建议,市场可能发生异于预期的重大变化。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国