新浪财经讯 10月28日,2020中国分析师大会盛大启幕,第二届新浪金麒麟最佳分析师榜单重磅出炉。

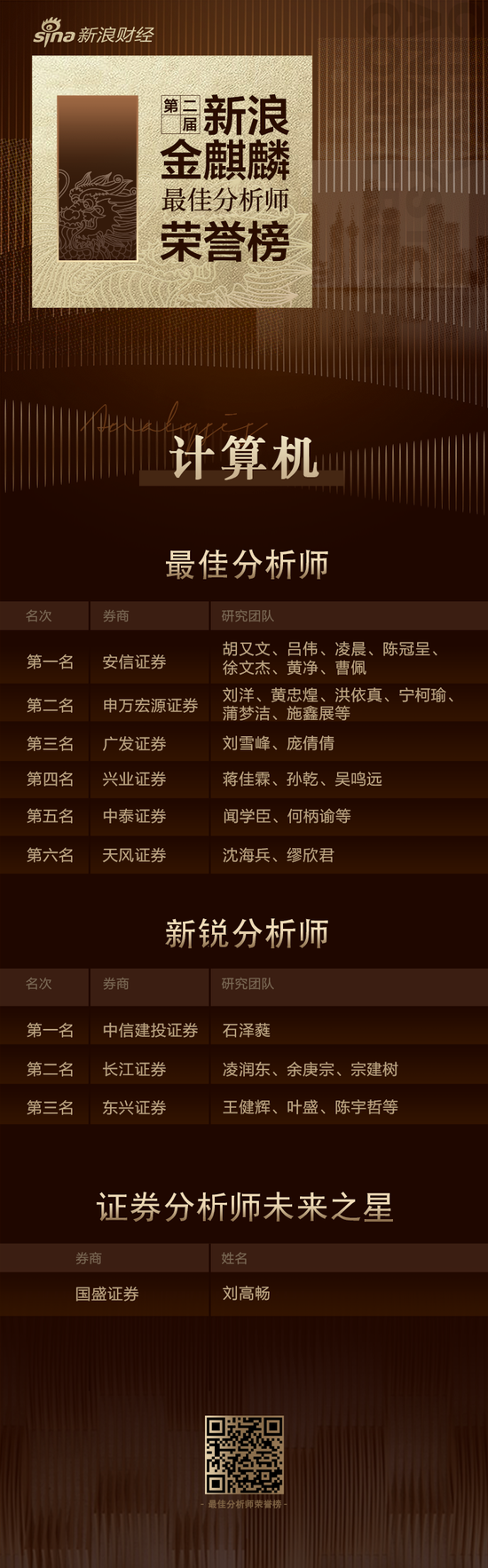

第二届新浪金麒麟计算机最佳分析师获奖名单如下:

第一名 安信证券研究团队

(胡又文、吕伟、凌晨、陈冠呈、徐文杰、黄净、曹佩)

第二名 申万宏源证券研究团队

(刘洋、黄忠煌、洪依真、宁柯瑜、蒲梦洁、施鑫展等)

第三名 广发证券研究团队

(刘雪峰、庞倩倩)

第四名 兴业证券研究团队

(蒋佳霖、孙乾、吴鸣远)

第五名 中泰证券研究团队

(闻学臣、何柄谕等)

第六名 天风证券研究团队

(沈海兵、缪欣君)

第二届新浪金麒麟计算机新锐分析师获奖名单如下:

第一名 中信建投证券

(石泽蕤)

第二名 长江证券研究团队

(凌润东、余庚宗、宗建树)

第三名 东兴证券研究团队

(王健辉、叶盛、陈宇哲等)

以下为第二届新浪金麒麟计算机最佳分析师研究观点回顾:

第一名 安信证券胡又文、吕伟团队

华为有望引领国产软件生态“赢得下一个时代”

美国步步紧逼和重重打压,华为作为中国科技“扛旗者”,应对战略逐步清晰:传统基础技术“向下扎到根”,新兴生态“向上捅破天”:一方面,短期加速推进笔记本电脑和智慧屏等现金流业务先求“生存”,中长期在此次被“卡脖子”的半导体“根技术”全方位扎根,近期两大国际 CPU 龙头厂商Intel 和 AMD 分别宣称获得对华为恢复供货许可,使得华为相关现金流业务绝处逢生;另一方面,开辟“新战场”,华为在操作系统(openEuler)、数据库(openGuass)等基础软件领域全面开源,同时借助 HMS 合纵连横打造庞大的终端软件合作生态,有望引领国产软件生态“赢得下一个时代”。

第二名 申万宏源证券刘洋团队

三季报前瞻,重申云/汽车/安全强势反弹,安防/医疗/金融等各有亮点

三季报业绩前瞻,重申云/汽车/安全强势反弹,安防/医疗/金融等各有亮点。

第一,云计算:软硬件全面高歌猛进。预计此轮云计算投资将持续2~3年时间,预计下半年收入增速仍将上行。尽管近期台股信骅的月度数据存在扰动,但是服务器季度增速依然较快。第二,安全军工:信息安全已经迎来最佳投资时点。20Q1确认为2020年底部,Q2收入已经率先回暖(Q1同比增速-18%,Q2为26%)。第三,医疗IT:外部影响减弱,领军率先回暖。第四,汽车IT:汽车电子/ADAS渗透率增加。上半年车市刺激政策效果逐渐显现。第五,银行IT:上半年海外化受疫情影响停摆;互联网券商相关业务高景气。第六,安防AI:大企业客户需求持续旺盛,AI赋能加速落地中;政府端安防招投标同比大幅上行,预计下半年进入交付确认高峰期。安防行业整体处于景气度拐点向上阶段。

第三名广发证券刘雪峰团队

金融 IT将“上下双击”

当前金融 IT 投行业迎来“自上而下”的政策支持和“自下而上”的金融机构加大投入的“上下双击”,DDM 三因素同时改善,具备获得超额收益的条件。

近年来非银金融机构、银行业金融机构在 IT 领域均有加大投入的趋势。资本市场改革与新交易品种带来 IT 建设需求;银行 IT分布式架构变化、数字化转型等内生需求明显,IT 投入加大。

三季报和全年展望不会因为节日期间的外围环境变化而改变,该持续改善的细分领域会继续,反之也不会有大变化。汽车、云计算、网络信息安全、医疗 IT和金融 IT 继续向好。弹性取决于前述外部环境变化和风险偏好改善,业绩预期逐步改善的公司会相对更好。

第四名 兴业证券蒋佳霖团队

金融创新持续推进,重点关注金融科技

金融创新持续推进,重点关注金融科技。8月24日,创业板注册制将正式落地,首批18家企业将上市。创业板注册制落地后,证监会表态下一步将进行全市场注册制改革,金融创新政策预计持续涌现,可重点关注以恒生电子为代表的券商IT龙头。本周,深圳金融监督管理局表态正有序开展数字货币内测,海南省副省长沈丹阳表示,积极争取法定数字货币试点在海南自由贸易港跨境贸易、跨境投融资和穿透式监管中的应用,数字货币产业趋势加强,建议关注银行IT板块,有望受益数字货币带来的系统改造需求。

10月将进入三季报密集披露期,按照过去的经验,业绩占优公司的披露时间点将相对靠前,建议把握计算机板块Q3业绩改善的投资机会。根据半年报表现及产业趋势,预计云计算板块整体业绩延续强势,网安、信创板块有望迎来拐点,建议重点关注各板块龙头公司。

第五名 中泰证券闻学臣团队

医疗 IT 各公司创新业务及新产品稳步推进,打开业务发展空间

新冠疫情影响医疗 IT 收入确认,但行业整体呈现稳定增长。新冠疫情影响医疗 IT 项目实施,由于医疗 IT 公司都是采取完工百分比确认收入,疫情对上半年业绩存在一定影响。卫宁健康上半年收入 7.93 亿元,同比增长 18.49%,归母净利润 0.47 亿元,同比增长-53.97%。

医疗 IT 各公司创新业务及新产品稳步推进,打开业务发展空间。卫宁健康“4+1”创新业务围绕互联网医疗行业展开,政策边际改善,未来发展空间广阔。报告期公司创新业务整体收入 1.15 亿元,同比提高 7.68%,同时今年公司发布新一代医疗健康科技产品 WiNEX。创业慧康加强研发的精准投入,持续提升核心技术和综合解决方案能力,2020 年 1 月,公司新一代“多态智联”系列产品发布,新产品有助于巩固和提升公司的核心竞争力及未来的发展产生积极的影响。和仁科技自主研发的新一代医院信息系统,不断持续深化应用、优化流程,并聚焦和探索大数据在医疗领域的深度应用。思创医惠将开放式架构进一步发展为微服务框架体系,运用微服务框架重构医院业务系统实现医院业务的快速部署和重构及一站式生命周期管理。

第六名 天风证券沈海兵、缪欣君团队

基于平台 17 种解决方案覆盖 36 行业,大数据创造实际价值

从 TO G 到深入多个垂直行业,TO B 占比已达近 54%。由秘密服务政府到走向商业化、通过与大型机构合作将业务逐渐覆盖至多个行业是 Palantir 发展的两大战略。这两大战略帮助公司发展阶段相互承接、循序渐进,市场开拓顺利。2020H1Palantir 企业业务占比首次超过政府业务占比,达 53.55%。

基于平台 17 种解决方案覆盖 36 行业,大数据创造实际价值。Palantir 形成 Palantir 云、本地软件和专业服务三大业务模块,开发 PalantirGotham 和 Palantir Foundry 两大平台,已打造 17 种解决方案覆盖 36 个行业。Palantir 平台将所有结构化及非结构化数据关联到一个统一的数据模型,并具有强大的可视性和交互性,深谙用户业务逻辑,能够真正发挥组织现有及相关数据流、信息流的价值。

金麒麟计算机新锐分析师观点:

第一名 中信建投证券石泽蕤团队

自动驾驶、智能网络政策密集,2020年量产元年商业化加速

目前中国整个存储市场的规模约为150亿-200亿元,并保持10%左右的年增速,光存储行业的增长速度比存储整体行业的增速更快。各个地方政府、档案馆、医疗行业,甚至未来在一些普通的企业或互联网公司,都有可能将其冷数据或温数据存储在光介质上。

自动驾驶、智能网络政策密集,2020年量产元年商业化加速。智能、网联融合发展,电子电气架构变革驱动软件定义汽车。2020年车联网进入商用元年是路侧设施向规模先导应用过渡,国产车抢占C-V2X量产先机。自动驾驶时代,地图赛道大幅拓宽。智能座舱发展趋势是一芯多屏、交互场景多样化、软件平台化。

第二名 长江证券凌润东团队

淡化短期影响聚焦长周期产业趋势赛道

中长期:淡化短期影响聚焦长周期产业趋势赛道(云SaaS、医疗IT、网络安全)。网络安全领域,政策、新兴技术和提升企业安全需求共同驱动中行业中长期景气,等保政策和HW行动持续推进,预判行业增速有望逐季提速,建议关注高成长新兴网络领军厂商。短期:把握边际变化带来景气度提升板块。随着疫情逐渐消退,各板块需求回升速度各有不同,建议关注金融IT、新基建、工业软件等景气度提升板块。

第三名 东兴证券王健辉团队

医疗 IT 公司有初步探索,未来机遇和挑战并存

在云计算大发展的背景下,医疗云面临广阔的发展前景。预计未来几年云计算仍将保持 18%左右的增速,于 2023 年将达到 3500 亿美元。在政策等各种利好下,预计未来我国医疗云也将达到百亿甚至千亿的一个规模。

三级驱动医疗上云,我国医疗云 IaaS 集中度高,SaaS 处于发展初期集中度低。外因方面,医疗行业产业数字化转型驱动医疗云推进;内因方面,医疗云降本增效,改善健康内在价值推进医疗云建设;项目层面,互联网医疗和医联体都是适合医疗云落地的形式。IaaS 层面,中国市场云计算 4 家头部厂商占有了 60%左右市场份额,格局较为集中,而 SaaS 层应用由传统医疗 IT 厂商提供,集中度不高,但预计将会逐渐提升。国外医疗 IT 公司上云受政策驱动,分模块分场景渐进推进,我国医疗 IT 公司有初步探索,未来机遇和挑战并存。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国