原标题:财说| 被误伤?游戏白马吉比特大跌21%没那么冤枉

记者 | 曹立CL

三天大跌21%,游戏白马股吉比特(603444.SH)遭到了机构抛弃。这家公司三季度单季扣非后净利润仅增长6.67%,大大低于市场预期。

近日白马股轮番下跌,原因大多与业绩不及预期有关。吉比特也是同样原因吗?答案可能并没那么简单。

老游戏增长乏力

“吉比特业绩在二季度就不是很好,”一位机构人士告诉界面新闻,“市场普遍认为是公司新游戏《最强蜗牛》上线,前期费用较大,这个解释在当时可以让人接受,所以后续股价还是稳住了。”

吉比特半年报显示,2020第二季度扣非后净利润同比下滑15.57%,联营企业和合营企业投资收益一项为-3853.52万元,而2019年同期,该项目为488.86万元。

吉比特投资收益出现亏损的主要原因是其联营企业厦门青瓷数码技术有限公司(以下简称“青瓷数码”)在2020年上半年权益法下确认的投资收益为-4259万元,吉比特持有青瓷数码36.91%的股权,以此推算,青瓷数码在2020年上半年亏损可能超过1亿元。

青瓷数码是《最强蜗牛》的研发商和发行商。《最强蜗牛》是一款放置类收集养成游戏,于2020年6月23日上线。上线前,青瓷数码在全网展开了营销活动,这可能是其上半年亏损的重要原因。

强力营销还是取得了一定效果,到第三季度,青瓷数码很有可能实现了盈利。数据显示,吉比特第三季度的联营企业和合营企业投资收益达到8259万元,创单季度历史新高。

那么,资金依然出逃的原因,可能还是出在了老游戏上。

从营收看,吉比特2020三季度增长32.2%,似乎很强劲,但主要是公司为《最强蜗牛》提供推广服务,该项服务净利率较低,可以理解为代理商角色,导致营收存在“失真”。

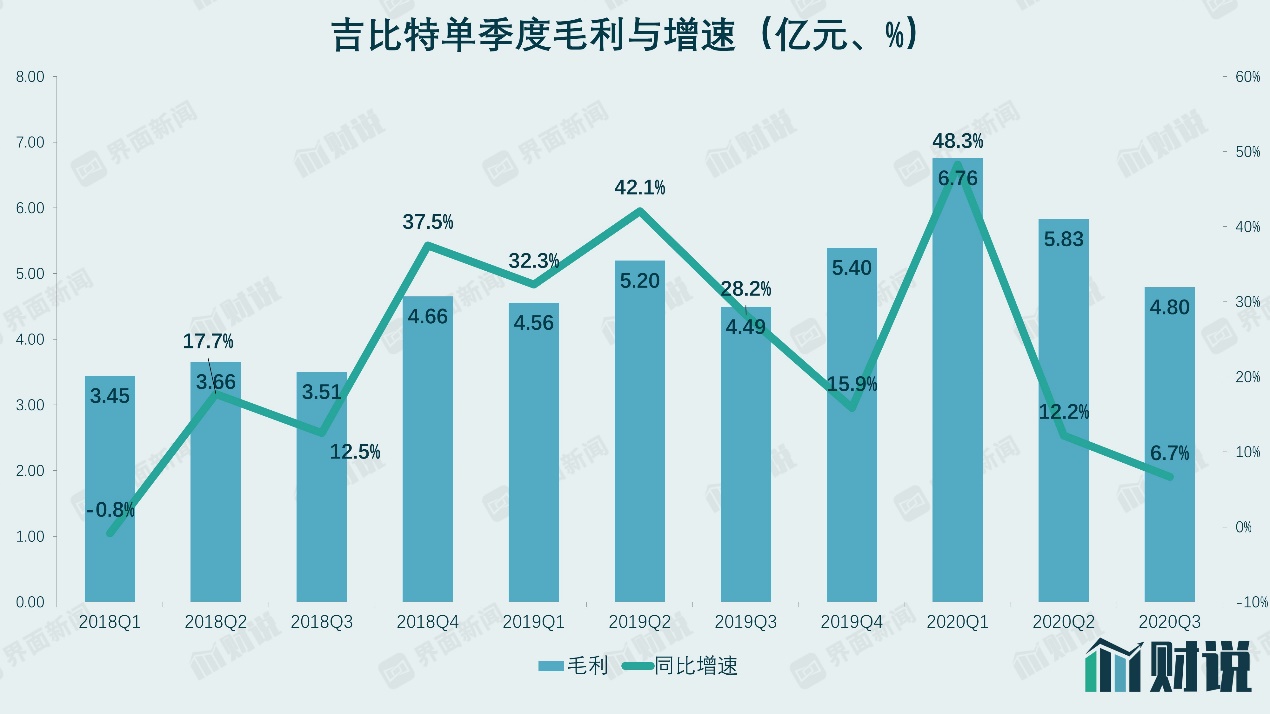

从毛利角度可以更好衡量吉比特的变化。从2018四季度到2020二季度,吉比特毛利同比增速均维持在10%以上,2020一季度受疫情影响一度达到48%,2020二季度毛利同比增速降到12%,2020三季度更是降到6.7%。

数据来源:Wind,界面新闻研究部

过去一年,吉比特推出了不少新游戏,如《失落城堡》、《伊洛纳》等,但却叫好不叫座,Taptap评分普遍较高,玩家充钱意愿却很低。

进一步考虑销售费用,吉比特的颓势就更加明显。

今年三季度,吉比特销售费用相比上年同期增加3943万元,而毛利仅增长3000万元,两者相抵,吉比特真实盈利能力在下降。

过去两年被市场“错爱”

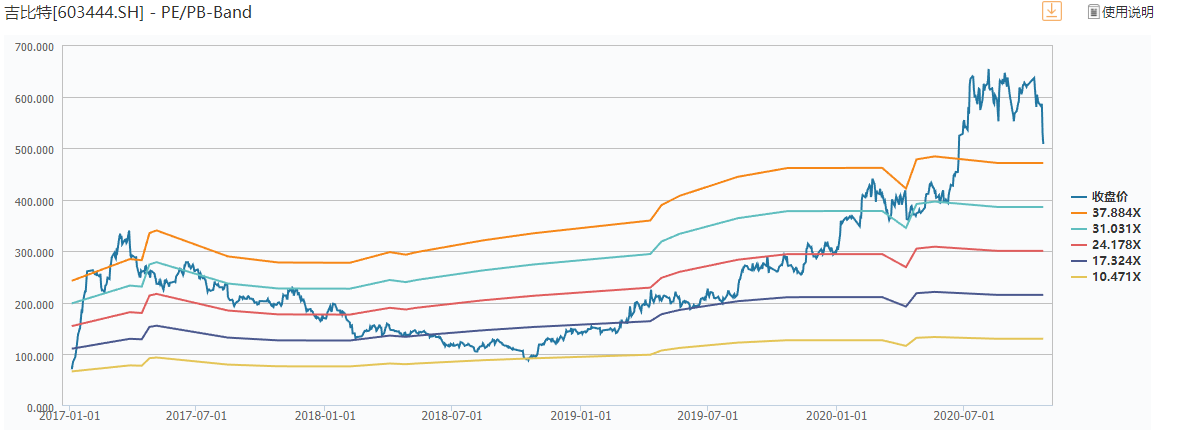

过去两年,吉比特从2018年10月的最低价77.88元/股(前复权)最高涨至671.6元/股,涨幅超过8倍,不可谓不牛。

从估值角度看,2018年10月是吉比特的“至暗时刻”,PE最低仅为10倍。一位机构人士表示,吉比特刚上市时,虽然盈利能力很强,但过于依赖《问道》一款游戏,再加上2018年下半年版号停发、机构解禁后减持、股市整体低迷三大因素,才会出现10倍市盈率这一极端情况。

数据来源:Wind,界面新闻研究部

今年7月,吉比特PE最高超过50倍。但公司业绩增长并不足以支撑股价涨幅。2018年和2019年,公司扣非后净利润的增速都在15%左右,2020年前三季度的扣非净利润增速为11%

虽然股价涨了8倍,但吉比特依然还是那个吉比特。时至今日,公司也并没有完全解决过于依赖《问道》的问题。半年报中吉比特坦言,公司收入来源于《问道手游》的比例较高,单一产品依赖的风险依然存在。

此前投资者对于吉比特的追捧显然是过于乐观了。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国