作者:姚毅@北京

编辑:纪沐阳@北京

虽然早在2019年底就已经完成了对证监会反馈意见的回复和IPO招股书预披露材料的对应更新,但直到10个月之后,上海健麾信息技术股份有限公司(下称“健麾信息”)的IPO申请才被应允安排走进证监会发审会的大门。

2020年10月22日,在证监会即将举行的2020年第151次发审会上,健麾信息的IPO申请将作为第二家受审者接受监管层的对其资本命运的抉择。

作为一家从事医药自动化设备与医药信息化服务的企业,健麾信息此次IPO之所以备受市场关注,除了备受外界争议的业务独立性之外,市场目光还聚焦在其或将再一次向监管层对主板上市企业利润划定的“红线”发起挑战。

“从目前的财务数据来看,健麾信息应该是近年来申请主板上市的企业中业绩最差的,按照其目前的扣非净利润,如果还是按照两年前发审委审核的标准,其应该是还没有机会走到发审会便可能遭证监会劝退。”北京一家大型券商资深投行人士向叩叩财讯透露。

对IPO发行市场稍有了解的应该不会忘记在2018年初那一批汹涌而至的IPO撤材料之潮,百余家企业便因监管层所划定的隐形利润“红线”而挥泪终止了其上市之路。

据健麾信息招股书(申报稿)显示,此次健麾信息计划在上交所主板挂牌,欲发行3400万股,募集8.5亿资金投向“健麾信息医药物流智能产业化”等六大项目。

而在2016年至2019年上半年这三年一期的报告期内,健麾信息扣非后归母净利润则分别仅为4565.66万元、4763.65万元、6952.23万元和3660.1万元。

这一系列数据,显然不仅与在10月22日即将同批上会的另外两家拟申请上交所主板上市的企业那最近一期动辄过亿的净利润相比相形见绌,也与此前监管层对拟主板上市企业划定的隐形利润8000万的红线相差甚远。

早在2018年3月,业内流传出证监会IPO内部审核“红线”要求:IPO在审企业,近三年净利润合计要超过1个亿,申报主板要求最近一年扣非净利润超过8000万,而创业板则需要不低于5000万。这便是著名的“358红线”。

两年多时间过去了,即使发审趋势是有松动,而且当年此红线的制定者——被外界视为发审会女王的原证监会发行监管部副主任、主管发审委的主任委员郭旭东也早已从证监会离职,但这一“358红线”突破者依然寥寥。

业绩对于申请主板上市毫无竞争优势的健麾信息能否成功挑战监管红线?监管层又将如何界定其业务的独立性问题?市场在等待着答案的揭晓。

1)背靠百年德企,独立性难自证

一家企业于A股首发上市的条件诸多,其中最重要的要素之一便是需要满足独立性方面的要求。

与德国企业WillachPharmacy Solutions GmbH(下称“Willach”)之间盘根错节的紧密关系,则被外界视为健麾信息缺乏独立性最强有力的证据。

公开资料显示,Willach为一家成立于1889年迄今拥有100多年历史的老牌德国企业,长期专注于零售药房药柜、药架及发药机等设备的研发与生产。

而在健麾信息自2014年成立至今,Willach在其中皆扮演了举足轻重的角色。

公开资料显示,2014年,自然人戴建伟、孙冬夫妇出资设立健麾信息之后,短短一年时间,到2015年7月,健麾信息估值便超过5亿,这与其承接同样由戴建伟夫妇控制的康麾投资和上海道崇相关业务有关。

康麾投资成立于2005年,最开始主要从事自动售药机的生产与运营,在2009年之前几乎都处于长期亏损状态,直到2010年,其遇到了正欲开拓中国市场的Willach,二者联合出资设立了韦乐海茨公司,这不仅成为了康麾投资的转折点,也为日后健麾信息的设立甚至是今时的IPO打下了坚实的基础。

2015年10月健麾信息从关联方康麾投资手中收购了韦乐海茨51%股权,11个月后,2016年9月从Willach手中收购了韦乐海茨16%股权。

经过上述收购,目前健麾信息成为了韦乐海茨的控股股东,持有其67%的股份,而Willach则持有剩余的33%的股份。

作为控股子公司,韦乐海茨对健麾信息的贡献可谓不可小觑。

据有关财务数据显示,2016那年,韦乐海茨的营业收入便达到2.05亿,净利润达6207.88万元,而同年健麾信息的营收也仅2.05亿,净利润仅4800万元,这也就意味着韦乐海茨撑起了健麾信息不仅撑起了其营收的大半壁江山,净利润也主要来自于韦乐海茨。

强烈依赖子公司韦乐海茨的这一现状,至今健麾信息也并无改观。即使到了2018年,健麾信息当年合并收入金额为2.56亿元,其中母公司收入仅为0.36亿元,而子公司韦乐海茨同年收入则也高达2.08亿元。

有意思的是,虽然健麾信息在招股书中一再辩称公司对Willach不存在依赖,并认为“公司经过多年的运营和开拓,已构建了多元化的销售渠道,客户分布于全国各大城市,覆盖各级医疗服务机构”。

但在为其贡献最大头营收和利润的子公司——韦乐海茨的官方网站介绍中,依然首先强调的是德国Willach的背景,并强调“采用德国核心工艺”;同时,招股书也披露目前韦乐海茨的核心产品B和H系列发药机仍然使用Willach所拥有的商标。

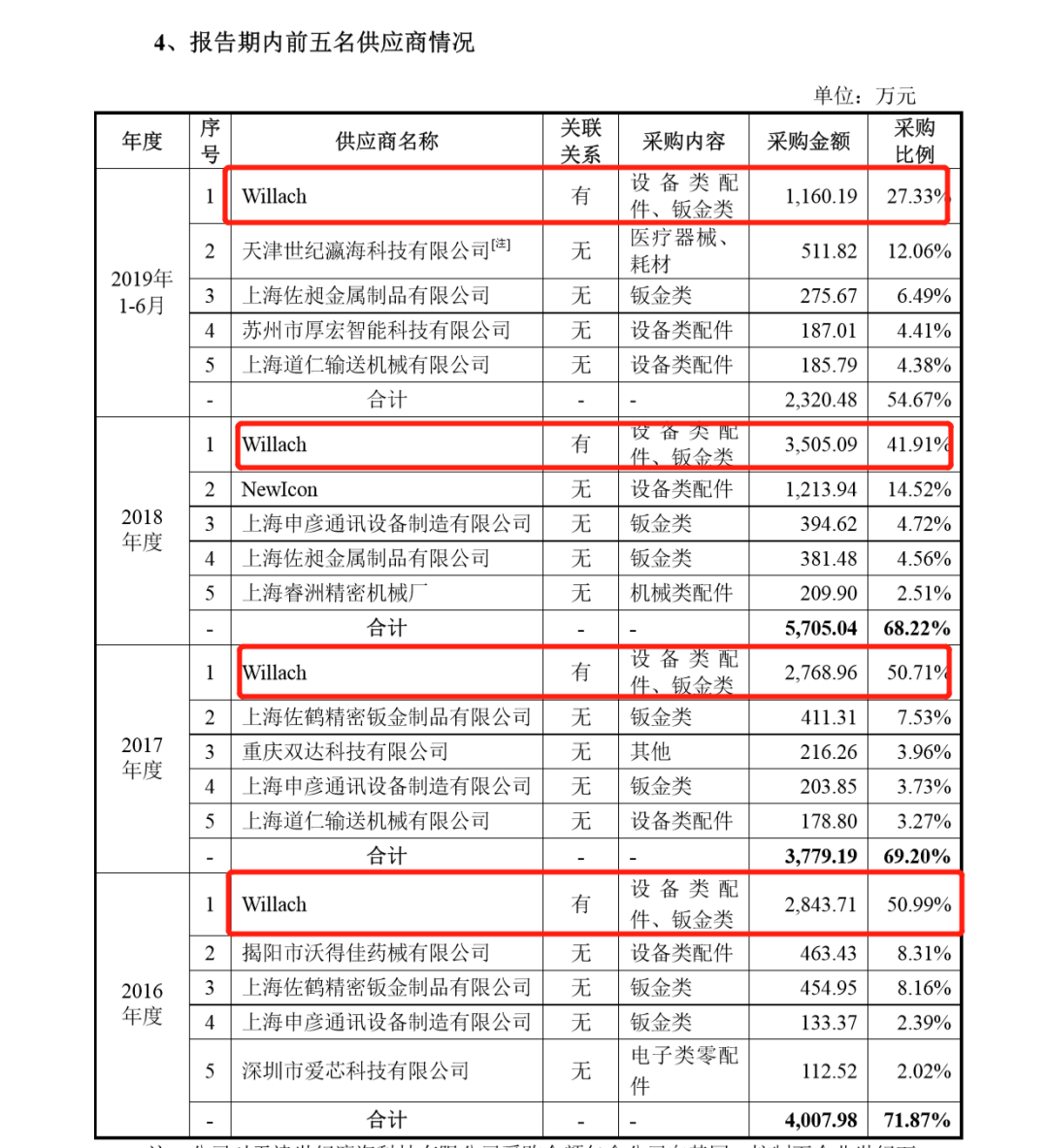

此外Willach除了是健麾信息最重要子公司的股东外,其还有另一个身份,那便是健麾信息第一大供应商,其对Willach的采购占比更是一度突破50%。

据健麾信息招股书(申报稿)显示,2016年至2018年,Willach一直名列其各期供应商采购首位,采购金额分别达到2843.71万元、2768.96万元、3505.09万元,占当期采购比例分别为50.99%、50.71%、41.91%。

到了2019年上半年,或为了IPO刻意减少关联交易,健麾信息对Willach的采购有所减少,但Willach依然以1160.19万元的金额名列第一大供应商之位,采购比例也近30%。

的确很难想象,如果没有当初的Willach的辅佐,健麾信息是否能在成立仅五年时间便有勇气向A股主板市场发起冲击,也很难想象,如果失去了Willach的支撑,之后的健麾信息又将如何保持其业绩的持续性。

健麾信息与Willach的亲密关系,在招股书中还以另一种更为直观的方式表现了出来。

据叩叩财讯统计,在健麾信息此次IPO的招股书(申报稿)中,提及到Willach名字的内容便多达247处。

2)神秘而“短命”的供应商之谜

除了为健麾信息今日IPO护航的Willach外,在健麾信息的五大供应商名单中,还有一家神秘的供应商,这家与Willach相比,在健麾信息中并不被外界注意的供应商,却有着谜一样待解的疑云。

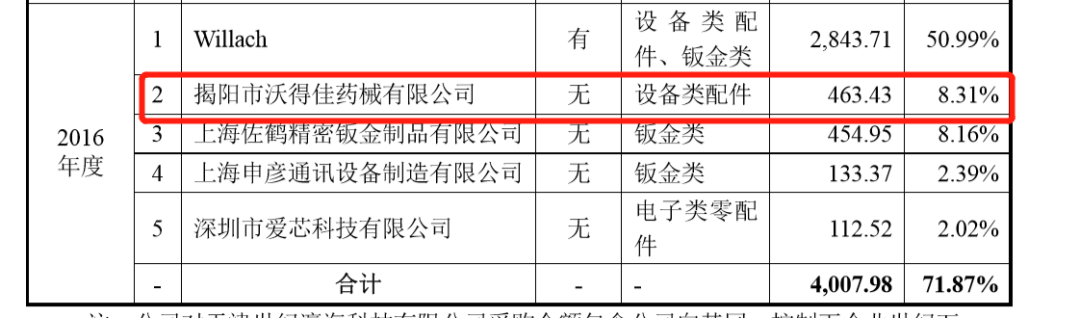

2016年,一家名为揭阳市沃得佳药械有限公司(下称“沃得佳药械”)的企业突然出现在了健麾信息的供应商名单中,当年更是以463.43万的采购金额仅次于Willach,成为了健麾信息第二大供应商。

工商资料显示,沃得佳药械成立于2016年1月16日,注册资本为258万元,法定代表人为赖育胜,由自然人赖广潮和赖育胜各持股50%,值得注意的是,在2016年之前,赖广潮和赖育胜名下并无别的企业。这也就意味着沃得佳药械刚刚成立,且其实控人也并未有其他类似企业可以产生业务承接的前提下,沃得佳药械便立即入围了健麾信息的供应商名单并成为了仅次于Willach的第二大供应商。

但2016年之后,沃得佳药械的名字再也未在健麾信息中出现。

更令人费解的是,这家神秘的供应商更像是专门为健麾信息而设立,这样一家在成立当年便获得健麾信息大订单的企业,却在2016年11月16日悄然被注销了,存续期仅仅10个月。

当年成立,在拿到健麾信息大订单后,又在当年悄然注销,神秘的沃得佳药械与健麾信息之间到底存在何种关系,这其中的奥秘或也只有等待健麾信息自己给出解答。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国