IPO参考

文/蔚芮

“土豪”金融街(000402.SZ)也开始“差钱”。2020年9月23日,金融街发行了2020年度第一期中期票据,两个品种加起来合计29.6亿元,用于偿还临期债务。

这不是金融街第一次发债偿还债务。据公告,金融街2020年获注册的中期票据两个品种总额合计为93亿元。此外,为了偿还债务,金融街还曾向深交所申请发行一笔小公募债券,金额为181亿元,已于2020年5月27日获受理。

据GPLP犀牛财经统计,截至2020年10月12日,金融街年内已发行债务合计为232.6亿元。而8月7日,金融街《关于累计新增有息负债超过净资产百分之二十的公告》显示,截至2020年7月,金融街有息负债余额为948.04亿元,累计新增有息负债78.53 亿元,占2019 年末净资产的20.15%。

数据来源:金融街公告

近千亿元有息负债压顶,2020年金融街频频发债,展现了对资金的强烈渴求。

“差钱”的金融街:虚弱的净利润难应对不断增长的“杠杆”

“屋漏偏逢连夜雨”。金融街2020年来的业绩大幅下滑,2020年上半年,实现营业收入为58.67亿元,同比减少38.36%;实现净利润为2.51亿元,同比减少76.13%。

金融街旗下多项业务收入及毛利率均出现不同程度萎缩,物业经营收入下降最为严重,较2019年同期下滑65%,毛利率近5年来首次转负为-54.19%,较2019年同期下滑76.53个百分点。

对于物业经营业务下滑的原因,金融街在财报中归之于受疫情影响,酒店入住率和景区客流量大幅下降。

更为严重的是,在利润下降的同时,金融街的债务规模却在不断增加。

据财报,截至2020年6月30日,金融街的总资产为1654.95亿元,总负债为1271.15亿元,资产负债率为76.81%,较2019年末增长0.87个百分点。

2020年8月份,央行、住建部召开重点房企座谈会,出台了重点房企资金监测和融资管理的“三条红线”,即剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1倍。作为高杠杆经营的主体,“三条红线”成为资本市场、信贷市场对于房企信用考察的关键指标,房企借高杠杆进行快速扩张的时代走向终结。

按照“三条红线”的标准,金融街全部“踩红线”。2020年半年报数据显示,金融街剔除预收款后的资产负债率为74.4%,净负债率为202.31%,现金短债比仅0.55倍。

金融街的净负债率呈现上升趋势,这与“稳增长、降杠杆”的房企主流趋势显然相悖。据Wind数据,2015-2019年,金融街的净负债率分别为162.19%、119.49%、150.82%、184.25%、188.87%,2020年攀升至202.31%。

净负债率的计算公式为:“(有息负债-现金)/所有者权益”。降低净负债率的方法无非就是增大分母或者减小分子。

金融街净负债率的分子在持续增长。截至2020年7月末,金融街的有息负债为948.04亿元,金融街2020年向深交所申请了181亿元的公司债,目前发行了三期为50亿元,倘若这180亿元全部发行完,金融街的有息负债将超过千亿元;而金融街的货币现金从2016年到2020年一直稳定在100亿元左右,分别为133.39亿元、115.29亿元、119.57亿元、110.25亿元、107.67亿元,呈现小幅下降趋势。

金融街净负债率的分母所有者权益增长十分缓慢。据2016-2019年报,金融街所有者权益分别为311.32亿元、337.06亿元、371.98亿元、389.81亿元,2020年上半年为383.79亿元。

由此看出,金融街的净负债率还将处于高位,杠杆也将加大,这与整体经济大环境及国家监管严重背离,因此,2020年对金融街来所有些犯难!

金融街最大的麻烦:捉襟见肘的现金

净负债率高的公司风险不一定大,有息负债高可能是长期债务占到了绝大比例,短期债务较少,只要账上有足够的货币资金覆盖短期债务即可,只是这种情况并不适用于金融街。

因为金融街的现金异常捉襟见肘。据2020年半年报,截至2020年6月30日,金融街的短期借款为73亿元,一年内到期非流动负债为124.45亿元,而2019年末,金融街账上的短期借款仅为5000万元,半年的时间,金融街的短期借款暴增145倍。

金融街的短期债务合计为197.45亿元,与其近千亿元的有息负债相比仍是小头。面对短期负债,账上有足够现金就行,然而关键问题是金融街的账上并没有充足的现金。截至2020年6月30日,金融街账面上的货币资金仅为107.6亿元,短期债务覆盖率不足60%。

对于企业来说,解决资金短缺问题往往通过自身造血和融资借款。对于金融街来说,其自身的造血能力明显不足。金融街是以商务地产为主业的公司,其业务涵盖区域开发、商务综合体、高端写字楼等。

2016年后,住宅地产开始成为金融街主要的收入来源。据2016-2019年报,金融街房地产业务销售金额分别为276亿元、235.7亿元、307亿元、319.13亿元,其中住宅销售金额分别为153亿元、155亿元、248亿元、266亿元,尽管其房地产开发占营业收入的81.98%,但对金融街而言,物业租赁才是其盈利“奶牛”,地产开发的毛利率仅为35.54%,而物业租赁毛利率却高达92.92%。

金融街的大本营在北京,得益于优越的地理位置,金融街一度是北京写字楼市场的“人民币”担当,然而,由于疫情的影响以及经营成本压力制约着写字楼市场需求的释放,2020年上半年,金融街物业租赁收入同比下滑65%,毛利率为负,已是自顾不暇,更难再言提振总体收入。

此外,金融街去化率低,存货高也成为其资金紧张的原因。

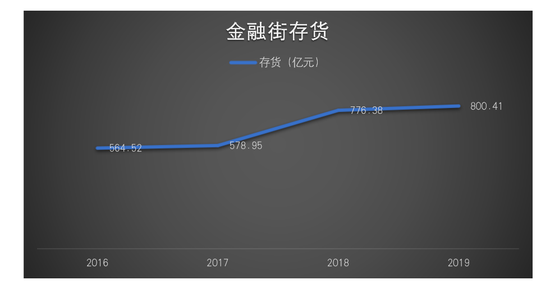

数据来源:金融街年报

金融街的存货不断上升。据2016-2019年报,金融街的存货分别为564.52亿元、578.95亿元、776.38亿元、800.41亿元。2020年上半年,金融街存货为814.07亿元,占上半年总资产的49.19%。

金融街的存货周转率一直不高。2016-2019年,金融街的存货周转率分别为0.23次、0.30次、0.16次、0.20次,2020年上半年的存货周转率降为0.04次,远低于同期行业0.33的平均水平。

存货上涨,周转率低于行业平均水平,这直接影响了金融街的现金流状况,导致其现金流紧张。据2016-2019年报,金融街经营活动产生的现金流净额分别为170.86亿元、-72.54亿元、-90.29亿元、26.60亿元,2020年上半年,又跌至-16.13亿元。

自身造血能力不足的金融街只能依靠发债融资以新还旧。

据2020年半年报,2020上半年,金融街筹资活动产生的现金流流入为230.75亿元,流出为257.87亿元,其中用于偿还债务的为189.41亿元。

南有陆家嘴,北有金融街。作为中国持有型物业皇冠的明珠,有着国企背景的金融街尽管可以拿到比其他普通房企更低利息的融资,但近千亿元有息负债势必会侵蚀企业利润。去化率低、存货周转不足又会拉长金融街资金沉淀周期,使其负债不得不增大,进一步侵蚀企业利润。

面对最严房企融资新规,金融街将如何应对呢?

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国