原标题:沪光股份4年收到现金逊营收 流动负债高上半年业绩降

来源:中国经济网

中国经济网北京9月8日讯沪光股份(605333.SH)今日打开一字涨停板,股价跌停,该股此前连续十五个交易日涨停。截至今日收盘,沪光股份报26.10元,跌幅10.00%,成交额3432.67万元,换手率3.28%。

昨日晚间,沪光股份发布公告提示风险称,2020年上半年,受新冠疫情影响和汽车行业整体下行,公司经营业绩出现了一定程度的下滑,请投资者注意上半年业绩下滑的风险。此外,2020年上半年,公司新能源汽车高压线束营收占比较小,对公司经营业绩不会产生重大影响,未来发展存在不确定性。

沪光股份主要从事汽车线束的研发、制造及销售,主要产品包括成套线束、发动机线束及其他线束,产品涵盖整车客户定制化线束、新能源汽车高压线束、仪表板线束、发动机线束、车身线束、门线束、顶棚线束及尾部线束等。汽车线束是汽车电路的网络主体,是为汽车各种电器与电子设备提供电能和电信号的电子控制系统。公司的线束产品主要应用在整车制造领域,下游客户主要为汽车整车制造商。

沪光股份于2020年8月18日在上交所主板上市,公开发行新股数量为4010.00万股,发行股票价格为5.30元/股,保荐机构为中信建投证券股份有限公司,保荐代表人为陈龙飞、刘连杰。

沪光股份控股股东为成三荣,发行前其持有公司72.5963%的股份;公司实际控制人为成三荣、金成成,二人系父子关系,发行前合计持有公司90.7454%的股份。本次发行后,成三荣、金成成仍将拥有对公司的控制权,实际控制人不会发生变化。

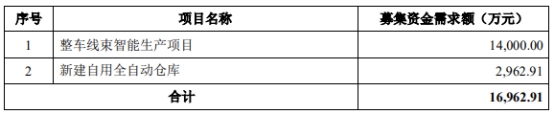

沪光股份本次公开发行募集资金总额为2.13亿元,募集资金净额为1.70亿元,其中1.40亿元用于整车线束智能生产项目,2962.91万元用于新建自用全自动仓库。

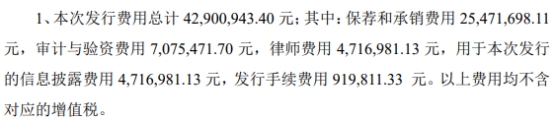

沪光股份本次发行费用总额为4290.09万元,其中,保荐机构中信建投获得保荐及承销费用2547.17万元,立信会计师事务所(特殊普通合伙)获得审计验资费用707.55万元,北京国枫律师事务所获得律师费用471.70万元。

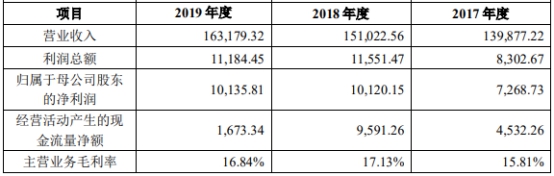

过去四年,沪光股份收到的现金均不敌营收。2016年-2019年,沪光股份营业收入分别为12.74亿元、13.99亿元、15.10亿元、16.32亿元;销售商品、提供劳务收到的现金分别为10.11亿元、12.24亿元、12.77亿元、13.79亿元。

同期,沪光股份归属于母公司股东的净利润分别为1.01亿元、7268.73万元、1.01亿元、1.01亿元;经营活动产生的现金流量净额分别为1.24亿元、4532.26万元、9591.26万元、1673.34万元。

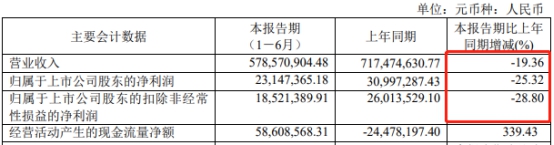

今年上半年,沪光股份营收净利双下滑。2020年1-6月,公司实现营业收入5.79亿元,同比减少19.36%;实现归属于上市公司股东的净利润2314.74万元,同比减少25.32%;实现归属于上市公司股东的扣除非经常性损益的净利润1852.14万元,同比减少28.80%;经营活动产生的现金流量净额5860.86万元,同比增长339.43%。

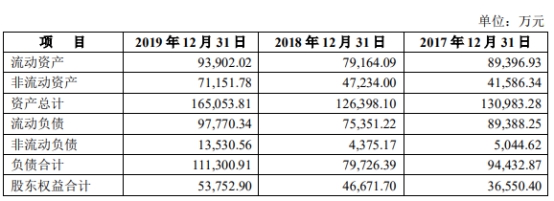

各期沪光股份负债高企,尤其在2019年突增至11.13亿元。2016年-2019年,沪光股份负债总额分别为10.23亿元、9.44亿元、7.97亿元、11.13亿元。其中流动负债分别为9.40亿元、8.94亿元、7.54亿元、9.78亿元,非流动负债分别为0.83亿元、0.50亿元、0.44亿元、1.35亿元。

同期,沪光股份短期借款分别为4.45亿元、4.52亿元、3.68亿元、5.30亿元,占负债总额的比重分别为43.55%、47.91%、46.10%和47.66%。

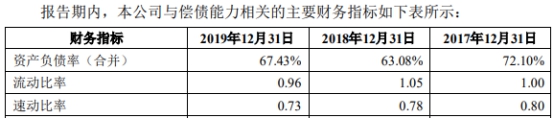

沪光股份资产负债率高企,短期偿债指标不容乐观。2016年-2019年,沪光股份资产负债率(合并)分别为87.17%、72.10%、63.08%、67.43%;流动比率分别为0.82、1.00、1.05、0.96;速动比率分别为0.66、0.80、0.78、0.73。

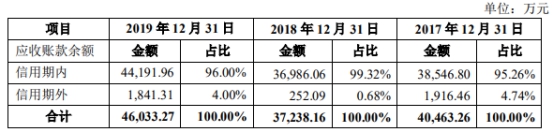

2016年末至2019年末,沪光股份应收账款余额分别为3.14亿元、4.05亿元、3.72亿元、4.60亿元,占营业收入的比重分别为24.67%、28.93%、24.66%和28.21%。同期,沪光股份应收账款净额分别为3.11亿元、4.00亿元、3.67亿元和4.55亿元,占流动资产的比重分别为40.44%、44.78%、46.34%和48.44%。

同期,沪光股份应收账款周转率分别为4.66、3.89、3.89和3.92,行业平均值分别为4.10、4.05、3.85、3.65。

沪光股份存货逐年增加。2016年末至2019年末,沪光股份存货账面价值分别为1.46亿元、1.77亿元、2.03亿元、2.25亿元。同期,公司存货周转率为7.33、7.01、6.33、6.14,逐年下降;行业平均值分别为4.88、4.75、4.08、3.86。

沪光股份客户集中度较高,连续三年第一大客户销售占主营业务收入的比例超50%。2017年度、2018年度及2019年度,沪光股份按同一控制主体下统计的前五大客户的销售收入合计占当期主营业务收入的比例分别为88.86%、87.65%及83.83%。

值得注意的是,2016年度至2019年度,沪光股份对上汽大众汽车有限公司的销售收入分别为5.65亿元、6.97亿元、7.14亿元、7.84亿元,占主营业务收入比例分别为45.96%、52.13%、49.84%及50.35%。

沪光股份客户集中度较高的问题也受到了证监会的关注,发审委在审核委员会2020年第66次发审委会议中提出,要求公司说明前五大客户在行业中的地位、报告期经营状况,市场需求是否稳定、持续,是否存在重大不确定性风险;发行人与主要整车生产厂商合作关系的稳定性及可持续性,是否存在被替代的风险,是否具有独立面向市场获取业务的能力。

此外,证监会还指出,国内主要整车生产厂商经营业绩呈下滑趋势,而发行人2018年以来业绩持续增长的原因及合理性,与同行业可比公司业绩波动情况相比是否存在明显异常;应收宝沃汽车相关款项是否存在回收风险,坏账准备计提是否充分;乘用车产业政策及新冠疫情对发行人生产经营的影响,发行人是否存在未来业绩大幅下滑的风险,相关应对措施及其有效性,风险揭示是否充分。

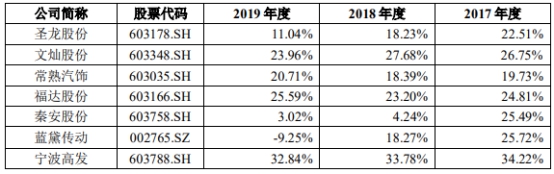

近四年内,沪光股份主营业务毛利率三年低于可比公司均值。2016年-2019年,沪光股份主营业务毛利率均低于同行均值,分别为18.20%、15.81%、17.13%、16.84%。与沪光股份收入水平相近的汽车零部件行业上市公司主营业务毛利率平均值分别为26.98%、25.60%、20.54%、15.42%。

针对毛利率,证监会指出,发行人新增定点项目定价较高,同时对部分老车型执行年降政策,报告期内综合毛利率存在一定波动。请发行人代表说明:与主要整车生产厂商的定价机制,定点项目是否执行价格年降政策及具体情况,对经营业绩是否构成重大不利影响;新量产未定价项目的协商定价机制,协商时间及流程是否有明确规定或惯例做法,相关产品收入确认原则是否符合《企业会计准则》的相关规定;毛利率波动的原因及合理性;各产品波动趋势不一致的原因及合理性;毛利率总体低于同行业可比公司平均水平的原因及合理性。

值得注意的是,沪光股份2018年与财务总监一起低价甩卖亏损资产,收股权转让款4500万。

2017年沪光股份净利大降,这年底,沪光股份开始筹划卖出亏损资产——昆山市沪成农村小额贷款有限公司(以下简称“沪成小贷”)。

沪成小贷系于2010年设立,注册资本2亿元。沪光股份前身沪光有限为第一大股东,持股35%;王建根持股5%。王建根现任沪光股份董事、财务总监。2015年7月31日,沪光有限以2000万元受让让昆山市惠通包装装潢有限公司所持有的沪成小贷10%股权,持股比例上升至45%。

2016年12月31日,沪光股份长期股权投资账面价值为6076.43万元,系沪光股份持有的沪成小贷45.00%股权,并对持有沪成小贷的股权采用权益法核算。

2017年12月18日,沪成小贷召开股东会决议同意沪光有限转出沪成小贷45%股权。受让方昆山同日工业自动化有限公司、苏州锦融投资有限公司、沪成小贷原有股东金伟慈、徐雪华分别接手沪成小贷23%、12%、5%、5%的股权。

沪光股份财务总监王建根所持沪成小贷5%股权也一同被转出,受让方为沪成小贷原有股东冯剑。

沪光股份卖出沪成小贷属于低价甩卖。同日,转让方与受让方签署《股权转让协议》,转让价格经协商后确定为每元注册资本0.5元,低于其2017年9月30日每股净资产0.63元/股。沪光股份招股书称,上述转让价格充分考虑了沪成小贷的不良资产已计提了较为充分的减值准备,考虑到未来贷款账龄增加导致的减值准备增加以及贷款回收成本,发行人对外转让沪成小贷股权时,在净资产账面价值基础上进行适当折扣。

2017年12月31日,沪光股份根据所持沪成小贷股权的可收回金额及账面价值之间的差额计提持有待售资产减值准备1070.56万元。

2018年1月10日,沪成小贷完成该次股权转让的工商变更登记。沪光股份实控人成三荣于2018年1月10日辞去沪成小贷董事长职务。受让方已于2018年3月支付了全部股权转让款项。上述股权转让完成后,沪成小贷已不属于沪光股份参股子公司。

沪光股份招股书表示,根据受让方确认,沪成小贷上述股权受让各方基于对沪成小贷资产质量、经营情况的判断,经协商按照低于每股净资产的价格受让沪成小贷股权,预期能够通过后续的资产处置获得合理的投资收益;本次股权转让经转让双方确认一致、主管部门审批,已完成工商变更登记及价款支付,真实有效,不存在股份代持、委托持股或其他利益安排。

由于公司2018年已经处置完毕沪成小贷股权,未再发生持有待售资产减值损失。2018年度,公司处置沪成小贷股权并收到股权转让款4500万元。

对此,证监会要求沪光股份说明:昆山同日历任股东及关键管理人员是否与发行人及其关联方存在关联关系,是否存在除正常经营外的资金往来;双方交易情况及其公允性;昆山同日受让昆山沪成小贷股权并成为第一大股东的合理性;相关股权转让是否真实,是否存在替发行人代持股份的情形;昆山荣智的历任股东及关键管理人员与发行人及其关联方是否存在关联关系,是否存在代发行人持有股份的情形;双方交易情况及其公允性。

此外,《电鳗财经》还指出,在沪光股份股权转让过程中,公司实际控制人、董事长成三荣受让集国资所持其前身沪光有限价格,低于国资投入金额22万元,而成三荣疑占用这笔国有资产时间长达15年。虽然在2018年,成三荣对受让国有股份进行了补偿,但作为补偿依据的2007年12月31日沪光有限净资产数据却没有公布。同时,成三荣曾在2007年至2008年出资4700万元对沪光股份进行增资,而在增资后,成三荣却从沪光股份借钱偿还其个人债务。

对于成三荣的行为,证监会发审委提出问询,要求公司说明成三荣先后两次以现金方式增资的资金来源及其合规性;发行人增资之后即向成三荣提供借款是否属于股东抽逃资金的行为。

另外,还有媒体指出,沪光股份存在两版招股书销售数据打架的问题。

据《壹财信》报道,据沪光股份7月8日披露的招股意向书,截至招股书签署日(即2020年7月8日),企业拥有6家全资子公司,与2019年9月披露的招股书相比较,新增了一家实控人金成成的岳父曾控制的企业昆山德可汽车配件有限公司,该企业在2020年3月被沪光股份收购,因为关联关系以及2019年利润亏损引起轩然大波,受到媒体质疑。

《壹财信》还发现,2020年上半年沪光股份并非新增了一家子公司,还新设立了一家立子公司——上海泽荃汽车电器有限公司(下称:上海泽荃)。除了招股意向书对子公司上海泽荃的“遗忘”外,还与沪光股份2019年9月版招股书中的销售数据自相矛盾。

据招股意向书披露,按照合并口径,沪光股份2017年、2018年及2019年前五大客户销售收入合计分别为118,879.50万元、125,488.13万元及130,523.41万元,占当期主营业务收入比例分别为88.86%、87.65%及83.83%。

其中,该版招股书对各期前五大客户销售收入信息披露中,2018年沪光股份向上海汽车集团股份有限公司(下称:上汽集团)销售产品金额为9,861.64万元。而在2019年9月版招股书中,2018年向上汽集团销售产品金额则为9,810.67万元,两数据相差50.97万元。

更诡异的是,沪光股份向上汽大众汽车有限公司(下称:上汽大众)销售发动机线束的金额上半年竟然比全年的数据还要高。据2019年9月版招股书披露,2019年1-6月沪光股份向上汽大众销售发动机线束金额为166.98万元,占主营业务收入比例为0.25%。

而招股意向书披露,沪光股份2019年全年向上汽大众销售发动机线束金额为120.12万元,占主营业务收入比例为0.08%。两个数据一对比,竟发现半年的销售额比全年还要高出46.86万元,着实让人诧异。

综上,沪光股份应对披露出来的多个问题作出解释,其招股意向书的编制质量可见一斑。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国