原标题:后地产时代,家居行业还有机会吗?

回溯过去,家居行业充分享受了地产红利和渗透率快速发展的时代,但是当地产红利戛然而止,家居行业也开始冷却。

纵观从2019年全年全国房地产市场情况来看:政策层面,中央多次强调“房住不炒”,各地“因城施策”、“一城一策”持续推进。市场表现方面,上半年房价涨幅收窄,整体价格趋稳,一线城市及热点二线城市成交整体保持稳定,三四线城市整体下行态势明显,各线城市市场分化加剧。

后地产时代,家居行业亟需商业模式与效率的升级,未来更多的要寻找结构性机会。

行业的长、短期发展机会

家居销售的商业模式是后端工厂生产,前端招商完成销售。《每日财报》注意到,家居公司近年跑马圈地,积极扩张渠道,赛道已经越来越拥挤。2017年,家居行业集中上市,在资本助力下资金大多投向产能扩张。

但需要注意的是,家居需求的主要来源是房地产后周期消费,在宏观调控的背景下,地产销售增长乏力,地产商由于资金压力持续拖延竣工,2016年之后房地产销售同比增速逐年递减,这就使得后周期消费快速由增量市场走向存量市场。实际上,家居行业在2018年之后就已经遭遇了明显的增长瓶颈。

另一方面,虽然房地产销售不景气导致家居行业进入存量时代,但是竣工及精装房渗透率提升仍然带来了短期结构性的增长行情。

2016-2017年是商品房销售的高峰(金麒麟分析师)期,按照规律,这部分对应的商品房将于2019-2020年进入交付周期。去年8月份开始,竣工数据持续正增长,截止到2019年末,国内房地产竣工面积已实现同比转正。在《每日财报》看来,尽管上半年地产受到疫情的影响,但下半年大概率将继续上行。家居行业作为地产后周期行业,受地产竣工数据和交付期的影响,竣工回暖有望带动行业景气度短期回升。

除此之外,精装房渗透率近年快速提高,由2013年9%提高到2019年约31%的水平。根据奥维云网数据,预计2020年精装房渗透率34%-35%,规模约315万套。

对比日本、欧美等发达国家成品房交付率高达80%,未来我国精装房渗透率还有较大的提升空间。而且精装渠道订单随着房地产竣工释放,具有批量大、集中释放的特点,可以给相关公司带来阶段性的收入快速增长。

把时间拉长,虽然短期会有波动上行的机会,但从长期的角度来看,随着地产进入存量时代,家居行业发展也将进入第二阶段,企业需要聚焦效率提升和商业模式升级。

与此同时,在信息化赋能消费者触达能力持续提升的背景下,产品升级与迭代的重要性也愈发明显。目前消费者对于家装和家居需求主要体现在一站式采购与场景化消费,多品类运营有助于满足消费者需求。家居消费多样性和个性化意味着家居消费不再局限于低频的家具产品。场景化消费有效提高坪效,提升门店运营效率,逐步突破单店运营的边界,实现家居行业货场的高效管理。

定制家居是重要的发力点

从目前的情况来看,定制家居更受消费者青睐,替代传统家居趋势不会改变,这会在一段时间内成为行业发展的重点。

定制家居是指企业根据房屋户型结构、消费者个性化需求进行定制化的生产和安装。相比于成品家居,定制家居具备尺寸贴切、空间利用率高的优点,相比于手工家居,定制家居具备质量稳定、设计合理美观、售后服务有保障等优点。

早在国内定制行业起步之初,定制家具以高价格、交货周期长等固有形象进入消费者视野,而后随着科技生产技术的发展,带动定制行业智能化制造水平大幅提升,龙头企业率先引进柔性制造生产线,带来了行业生产成本的下降、交货周期逐步缩短,使得高效率地规模化生产定制家具成为现实。

同时,随着消费者的定制化需求快速增长,龙头企业通过规模效应进一步强化了生产成本优势。由于定制行业整个服务链条包括营销、获客、设计、量尺、出图、确图、下单、生产、安装、售后服务等多个环节,长服务链属性使得大品牌凭借制造端领先的成本优势所带来的最后终端价格竞争力被一定弱化。

从2019年整个定制家居行业市占率来看,龙头的市占率依然维持在低位。大行业、小公司的格局下,市场参与者的成长难度日益增大。2019 年以来,头部定制企业的价格策略有所转向:即在逐步保持经销商零售渠道合理利润率的同时,激发经销商积极开发多渠道提升市场份额,虽然短期遇到一定的问题,但行业集中度的提升是一个大趋势。这一点在国外已经达到验证。

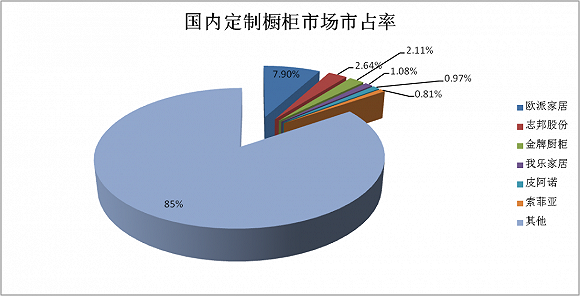

以橱柜行业为例,从国外成熟市场经验来看,2015 年德国和欧洲橱柜行业市场占有率 CR5分别约为65%和35%,2016年美国橱柜市占率CR5约50%,而韩国橱柜龙头汉森的市占率早在2013年就已超过20%。我国的定制橱柜行业CR5约为15%,欧派家居作为橱柜行业龙头公司,市占率不及8%。定制衣柜行业CR5 约为31%,其中索菲亚作为行业第一,市占率已经达到了13%;欧派家居作为行业第二,市占率不及 9%。

整个定制家居行业,尤其是定制橱柜行业,欧派家居的市占率提升仍有较大空间。根据草根调研,7月份定制家居零售头部企业索菲亚、欧派家居和尚品宅配的接单情况全部加速恢复。

不过,就上半年的成绩来说,定制家居业绩受疫情影响表现不佳。

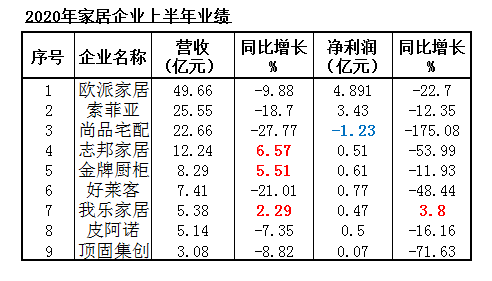

9家定制类家居上市公司总体营收139.41亿元,平均营收增速降为-8.8%;净利润10.02亿元,平均降幅达45.3%。尚品宅配成为唯一一家亏损的定制家居公司,上半年净利润亏损1.23亿元,同比下滑175.08%;其次,顶固集创、好莱客营收也出现了下滑,净利润更是出现了大幅度下降,分别有71.63%、48.44%。

估值偏低,未来仍有机会

在《每日财报》看来,随着地产进入存量市场,龙头企业To C 业务规模仍将远大于To B。企业在未来相当长一段时间的成长主路径仍在于从传统模式的做大客户数,到渠道多元化背景下进一步做大客单值的转变。

近年由于房地产销售压力增加,家居板块表现也不尽如人意。但是在板块承压的背后,是精装房渗透率的提升、期房的逐步竣工,可见家居板块行情仍将持续兑现。

目前定制的龙头企业估值基本在 25倍 PE以下,处于历史估值中位偏低的位置,安全系数较高。包括老板电器、欧派家居、帝欧家居、志邦家居、华帝股份、索菲亚、江山欧派等布局精装渠道的公司有望跟随竣工交付集中放量成长,投资者可以关注相关机会。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国