热点栏目

热点栏目来源:招商期货2月10日研报《内蒙古“双控”影响:电解铝产能布局与成本双控》

事件:

2021年2月,内蒙古自治区发展改革委和工信厅发布《关于调整部分行业电价政策和电力市场交易政策的通知》(简称“双控”),引发市场热议,提及严格按照国家规定对电解铝、铁合金、电石、烧碱、水泥、钢铁、黄磷、锌冶炼8个行业实行差别电价政策。

2021年征收标准为限制类每千瓦时0.1元、淘汰类每千瓦时0.3元(水泥每千瓦时0.4元、钢铁每千瓦时0.5元),2022、2023年差别电价的加价标准,在现行水平的基础上分别提高30%、50%。

政策对具体行情影响几何?我们在此详细分析。

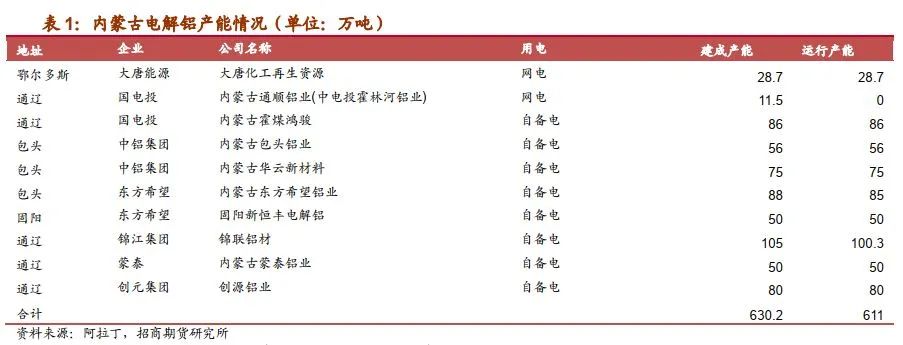

内蒙古电解铝建成产能约630万吨左右,其中网电约30万吨,外购煤自备电产能580万吨。自备电占比超过90%,主要位于蒙东,按“双控”文件指引蒙东自备电需要加收0.01-0.02元/kWh,折算电解铝成本上升135-270元/吨。按2022、2023年差别电价在现行基础上分别提高30%、50%。自备电可能加收0.03-0.05元/kWh,电解铝成本最高则可能上升675元/吨。内蒙古地区来看,电解铝电价短期相对固定,但长期的影响还是不容忽视的。如果划为限制类加收0.1元/kWh,则对铝成本影响更巨。

1、差别电价影响电解铝产能布局

放眼全国来看,电价上调成为一种趋势,无论过去还是当下或者未来,国家2004年开始提出对部分高耗能行业试行差别电价以来,执行范围不断扩大(从电解铝、铁合金、电石、烧碱、水泥、钢铁等6个行业,扩大到黄磷、锌冶炼等8个行业);执行力度不断加强(对淘汰类加收从0.05元增至0.30元,对限制类加收从0.02元增至0.10元。特别是针对电解铝实行加价0.02元/kWh或0.1元kWh);对超能耗产品实行惩罚性电价(超过限额标准一倍以上的,比照淘汰类电价加价标准执行)。

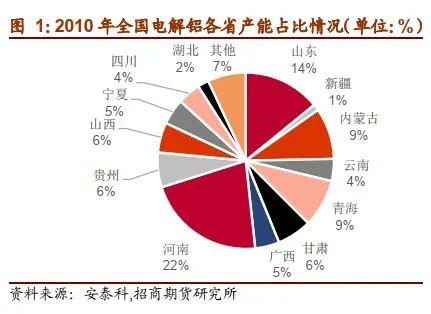

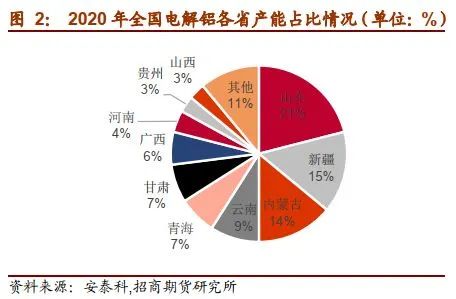

而电力成本占电解铝生产成本30-40%甚至更高,所以电解铝行业对电费敏感性非常强,电费相关能源成本高低直接影响电解铝产能布局。2010年前铝基本维持盈利,部分年份高利润,所以电解铝产能主要分布于运输、氧化铝资源相对集中的中部地区,河南占全国2274万吨产能的22%,接近500万吨水平,而发展到2020年产能仅为176万吨,占比下滑至4%的水平,从第一下滑至8名开外。

相反能源成本便宜以及进口有优势的山东、西北各省的产能则开始各领风骚。以内蒙古为例,2010年产能仅为210万吨占比9%,2020年上升为610万吨左右占比提升为14%,新疆则从1%上升为15%,排位均有明显提升。

2、内蒙古“双控”对电解铝影响远未结束

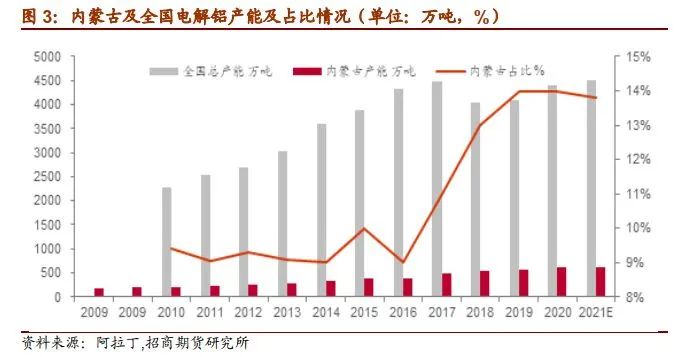

但随着环保政策深入人心,以及能源优势地区环保压力激增,国家从17年开始提出电解铝供给侧改革、并在20年前后提出碳中和等。电解铝产能开始从各省竞相争揽变为限制进入,继内蒙古“双控”后,贵州等省跟进相关政策不断出台。电解铝从无限制扩张转为限制增加。所以自17年后电解铝产能又开始向西南水电等省市转移,图2可以看出近几年电解铝总产能变化不大:自2016年维持在4000-4300万吨水平,同时内蒙古等西北代表性省市占比也维持不变,或者增速明显放缓甚至停滞(比如新疆、山东),而新增重点向云南、四川等清洁能源富集的地区转移,由煤电铝一体化发展转为重视水电铝一体化发展。比如云南在17年后占比从3%上升为9%,未来更有进一步提升可能性,近几年新建产能几乎都集中云南、四川、广西等地区。而水电铝,太阳能发电铝等清洁能源产铝更是成为二级市场竞购的热门标的。

短期来看,内蒙古“双控”政策对电解铝的影响短期看不到惊天动地的影响,但也在很大程度上切断了未来快速增长产能的可能性。而中国电解铝产能几经变迁,从中部转移至西北及沿海,2017年供给侧改革后电解铝产能转移至西南等清洁能源地区,也从侧面印证“双控”对铝产能和成本影响远未结束。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国