原标题:货币政策转向了吗?

来源:申万宏源固收研究

摘要

本期投资提示:

我们对2021年货币政策的判断:双紧格局

回顾此前我们的观点,按照报告《2021年:反转年—2021年利率债投资策略》中我们对2021年货币政策判断,货币政策对金融和实体是双紧的格局。从2018年开始,货币政策对金融和实体呈现的是:2018年全年,金融松+实体紧的格局;2019年-2020年4月,金融和实体双松格局;2020年5月-2020年底,金融紧+实体松的格局;2021年按照我们的判断就是金融和实体双紧的格局,R007资金利率整体上行,社融增速整体下行+实体融资成本上行。

货币政策转向了吗?当前货币政策对不同主体所处的阶段不同

当前货币政策是否转向,这个要看针对的是什么主体。针对不同的主体,当前货币政策所处的阶段是不一样的。

对金融市场而言,答案是:已经转向很久了。以银行间回购利率水平代表,本轮资金利率的中枢低点是在2020年的4月,从5月开始,资金利率持续上行至11月,从4月的1.57%的均值水平上升至11月的2.62%,为维稳永煤事件冲击后的债券市场,资金出现两个月左右的宽松,1月中旬后资金快速上行,1月R007均值再度上行至2.62%。由于受资金利率的持续上行,10年期国债收益率从4月的最低点2.48%上行到四季度的最高点3.35%。

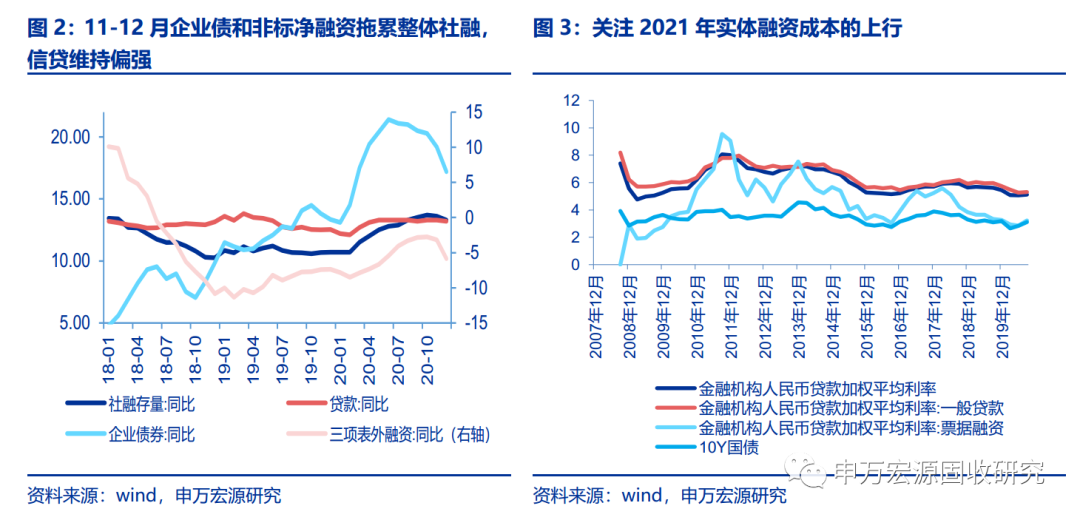

对实体经济而言,货币政策处于转向的拐点。从社融增速看,最高点在10月份,11月和12月增速出现了回落,但是从结构看,11月和12月社融的回落,主要拖累是永煤事件冲击引发的信用债发行的大规模回落,另外是因为非标大规模到期引发的对社融拖累,而贷款增速一直较为强劲。从结构看,11-12月政策主动收紧实体经济融资的迹象并不明显,且为了维稳债券市场,央行引导资金利率大幅回落,很明显是不希望融资也受到影响。在四季度GDP增速跃升至6.5%,资金利率重回上升通道,接下来关注对实体融资收紧的走势。

2021年,对金融市场将有多紧?

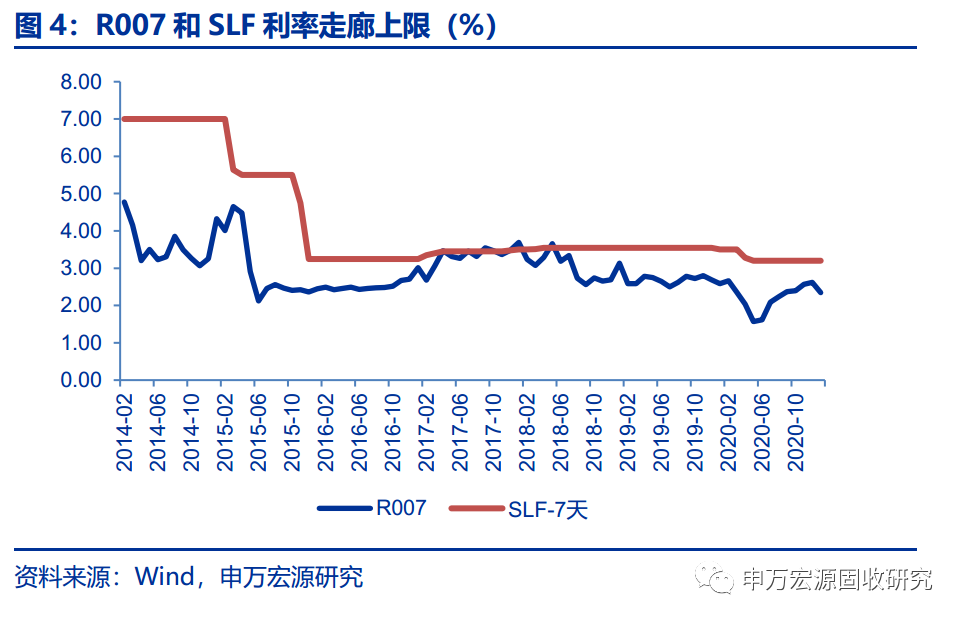

基于我们在《2021年:反转年—2021年利率债投资策略》的判断,我们继续维持下半年见高点的观点不变,从R007中枢的高点看,如果以SLF7天作为利率走廊上限看,在不加息的情况下,R007中枢超过3.2%的概率不大,但季度中枢预计将见到3%。

2021年,对实体经济将有多紧?

预计2021年货币政策将温和转弯,上半年关注货币政策的边际收紧可能更多体现在:融资的边际收紧、公开市场操作的边际收紧上,下半年有加息可能,上调操作利率、上调RRR、上调MLF以及LPR对应的概率依次递减。

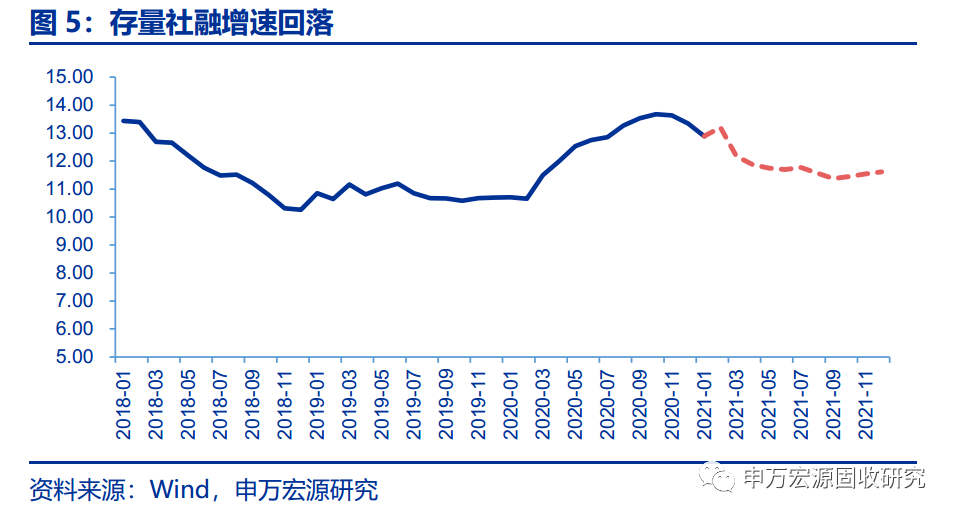

对于社融来说,企业债和非标融资的负面拖累预计仍在,而且财政政策力度减弱后,政府债券融资部分也将显著回落,但随着生产投资需求的恢复和上行,预计信贷增速仍然偏强,综合来看,预计2021年社融增速回落至11%左右。

2021年社融结构由于受到政府债券的影响较大,建议重点关注贷款、企业债券和非标的走势,尤其是贷款表现更为重要。

正文

伴随近期资金利率的上行,市场讨论最多的问题是:货币政策转向了吗?

回顾此前我们的观点,按照报告《2021年:反转年》中我们对2021年货币政策判断,货币政策对金融和实体是双紧的格局。从2018年开始,货币政策对金融和实体呈现的是:2018年全年,金融松+实体紧的格局;2019年-2020年4月,金融和实体双松格局;2020年5月-2020年底,金融紧+实体松的格局;2021年按照我们的判断就是金融和实体双紧的格局,R007资金利率整体上行,社融增速整体下行+实体融资成本上行。

1.不同的主体对应的货币政策阶段不同

当前货币政策是否转向,这个要看针对的是什么主体。针对不同的主体,当前货币政策所处的阶段是不一样的。

对金融市场而言,以银行间回购利率水平代表,答案是:已经转向很久了。

本轮资金利率的中枢低点是在2020年的4月,从5月开始,资金利率持续上行至11月,从4月的1.57%的均值水平上升至11月的2.62%,为维稳永煤事件冲击后的债券市场,资金出现两个月左右的宽松,1月中旬后资金快速上行,1月R007均值再度上行至2.62%。

由于受资金利率的持续上行,10年期国债收益率从4月的最低点2.48%上行到四季度的最高点3.35%。

对实体经济而言,以社融增速和实体融资成本为代表,货币政策处于转向的拐点。

从社融增速看,最高点在10月份,11月和12月增速出现了回落,但是从结构看,11月和12月社融的回落,主要拖累是永煤事件冲击引发的信用债发行的大规模回落,另外是因为非标大规模到期引发的对社融拖累,而贷款增速一直较为强劲。从结构看,11-12月政策主动收紧实体经济融资的迹象并不明显,且为了维稳债券市场,央行引导资金利率大幅回落,很明显是不希望融资也受到影响。接下来建议重点关注贷款增速的变动。

2.对金融市场将有多紧?

基于我们在《2021年:反转年——2021年利率债投资策略》的判断,我们继续维持下半年见高点的观点不变,从R007中枢的高点看,如果以SLF7天作为利率走廊上限看,在不加息的情况下,R007中枢超过3.2%的概率不大,但预计下半年季度中枢将见到3%。

3. 对实体经济将有多紧?

预计2021年货币政策将温和转弯,上半年关注货币政策的边际收紧可能更多体现在:融资的边际收紧、公开市场操作的边际收紧上,下半年有加息可能,上调操作利率、上调RRR、上调MLF以及LPR对应的概率依次递减。

对于社融来说,企业债和非标融资的负面拖累预计仍在,而且财政政策力度减弱后,政府债券融资部分也将显著回落,但随着生产投资需求的恢复和上行,预计信贷增速仍然偏强,综合来看,预计2021年社融增速回落至11%左右。

2021年社融结构由于受到政府债券的影响较大,建议重点关注贷款、企业债券和非标的走势,尤其是贷款表现更为重要。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国