投资研报

【白酒投资日报】春节临近,两家酒企又提价!泸州老窖迎来第三曲线?今世缘回复如何实现“小目标”>>

【新能源汽车投资日报】LG新能源紧追宁德时代,去年市占率仅相差1.5%!单月市占率,已超宁德时代!扩张和上市的产业链投资机会曝光

【硬核研报】民航板块爆出大亏,海航一年亏580-650亿刷新A股记录!覆巢之下“有“完卵,这些“逆势扩张”的航空股竟然盈利了!

【硬核研报】产品性能不逊华为!年复合增长率超110%?机构高喊这家信创王者从芯到端全产业链布局已完成,公司股价翻倍可期

粤开策略流动性专题 | 北上依旧持续加码,节前流动性不悲观

来源:粤开崇利论市

1月板块表现分化,成交大幅放量

(一)行业表现统计:指数涨跌幅表现分化

2021年1月,市场板块表现分化。根据申万一级行业分类,化工、银行、电气设备、有色金属板块涨幅最大,分别上涨6.65%、6.51%、5.75%、3.91%;国防军工、商业贸易、纺织服装、通信、非银金融、房地产板块跌幅最大,分别下跌10.20%、7.97%、7.50%、7.30%、7.00%、6.83%,其中商业贸易板块、纺织服装已经连续两个月跌幅居前。

(二)市场成交分析:成交大幅放量,资金参与意愿增强

1月中上旬“春季躁动”效应显现,上证指数量价齐升,几次站上3600点,市场成交额也明显放量,上证、深证市场日均成交额环比增速超30%,资金参与意愿增强。进入1月下旬指数迎来整理期,上证指数回调,成交也有所萎缩,但整体仍处于高位。

二级市场流动性情况

(一)北上资金监测:日均交易占比创下阶段新高

整体来看,当月北上资金净买入399.57亿元,其中,沪股通净买入104.73亿元,深股通净买入294.84亿元,结束此前连续2个月的沪强深弱格局。当月北上资金日均交易总额为1199.92亿元,环比增长39.97%,占全部A股成交额的比重为12.65%,环比增长2.13pct,创下阶段新高。

从行业角度来看,12月化工、银行、非银金融、电气设备、电子为净流入前五,净流入规模分别为114.1亿、104.5亿、90.7亿、81.9亿、52.3亿。其中,化工、银行、电气设备、电子这些北上净流入居前的板块当月涨幅位居前列,北上助推板块上行,此外,电气设备流入持续性较好,已连续3个月净流入居前,期间净流入246亿。食品饮料、建筑装饰、通信、休闲服务、医药生物为净流出居前板块,分别净流出161.1亿、23.8亿、15.7亿、12.0亿、9.7亿。

(二)基金规模监测:股票和偏股型基金发行占比超90%

从基金市场规模来看,近两个月基金总数与份额均保持稳步增长。2020年7月是近期新成立基金的高点,随着市场热度下降,新成立基金的份额和数量均有所下滑,但权益类基金的发行依旧火热,1月新发股票和偏股型基金份额占比达到93.57%,与12月的79.25%相比,强势增长14.3pct,居民财富“搬家”、公募基金持续火爆发行,也为后续市场提供充足弹药。

(三)融资融券监测:日均融资额重回千亿水平

在整体规模方面,1月沪深两市日均融资买入额为1,077.38亿元,环比增长46.71%;日均融券卖出额为48.85亿元,环比上升10.72%;两融交易额占A股成交额的比重为10.40%,环比上升8.70%,9月以来融资买入呈稳步上升趋势,时隔4个月日均融资买入额重回千亿水平,近期融资客参与意愿有所增强。

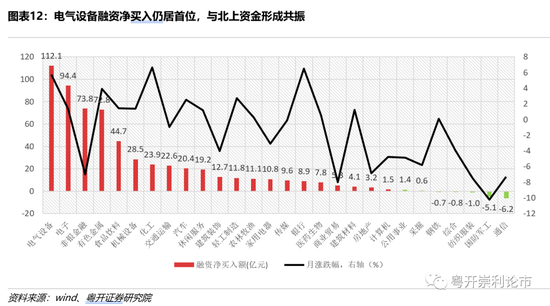

从细分行业来看,1月电气设备、电子、非银金融、有色金属、食品饮料板块融资净买入居前,最大净买入112.1亿元,其中电气设备连续2个月位居融资净买入首位。杠杆资金与北上资金在电气设备、电子板块形成共振,合力助推板块上行。

一级市场流动性情况:IPO数目及募资总额均有所下降

1月份,按上市日期统计,A股市场共有33家公司IPO上市,募资总额246.38亿元,较去年12月的460.92亿元有所下降,对市场资金的抽水效应略有减弱。

产业资本变化

(一)限售股解禁:解禁规模较1月增长19%

2月份,A股市场共有143家公司涉及解禁,解禁公司数目有所减少,但解禁规模更大,达到4752亿元,较1月环比增长19.1%。

(二)二级市场增减持:电子行业净减持连续2个月位居首位

1月,二级市场合计公告净减持519.7亿元,具体来看,合计125家上市公司公告增持计划,合计增仓参考市值为67.8亿元;共计514家上市公司公告减持计划,合计减仓参考市值为587.6亿元。

公开市场操作及利率

(一)央行单月净回笼资金超2000亿

1月第一周和最后一周央行通过逆回购等方式分别净回笼资金5050亿元和4705亿元,单月净回笼资金超2165亿元,短期内流动性有所收紧。

本月市场整体情绪高涨,资金抱团情况频现,在个股表现分化,行业龙头股领涨的背景下,市场对流动性变动较为敏感。整体来看,我们对货币政策“稳”字当头,不急转弯的判断并未改变,目前我国经济仍处于复苏期,也并不具备快速收紧的基础,叠加后续随着春节假期的临近,央行有望采取措施平抑节前流动性的波动,因此投资者对于资金面的短期波动不必过度担忧。

(二)利率:R007和DR007均出现明显跳涨

1月末R007、DR007分别报收4.393%、3.1587%,与一月初2.096%、1.8552%的水平相比,出现明显上行,其主要原因是缴税叠加央行短期资金净回笼。

风险提示:投资有风险,入市需谨慎

一、1月板块表现分化,成交明显放量

(一)行业表现统计:指数涨跌幅表现分化

2021年1月,市场板块表现分化。根据申万一级行业分类,化工、银行、电气设备、有色金属板块涨幅最大,分别上涨6.65%、6.51%、5.75%、3.91%;国防军工、商业贸易、纺织服装、通信、非银金融、房地产板块跌幅最大,分别下跌10.20%、7.97%、7.50%、7.30%、7.00%、6.83%,其中商业贸易板块、纺织服装已经连续两个月跌幅居前。

(二)市场成交分析:成交明显放量,资金参与意愿增强

为了剔除交易日的扰动,我们选取日均成交额来类比(以下均同)。从日均成交额来看,上证日均成交4829.90亿元,环比大增33.01%;深证日均成交6074.55亿元,环比大增34.61%;创业板日均成交2097.81亿元,环比大增22.25%。

1月中上旬“春季躁动”效应显现,上证指数量价齐升,几次站上3600点,市场成交额也明显放量,上证、深证市场日均成交额环比增速超30%,资金参与意愿增强。进入1月下旬指数迎来整理期,上证指数回调,成交也有所萎缩,但整体仍处于高位。

二、二级市场流动性情况

(一)北上资金监测:日均交易占比创下阶段新高

1月外资流入继续回暖,但与11月、12月持续大幅净流入的态势相比,净买入规模小幅下降,但仍处于较高水平,日均交易额大幅增长,占全部A股成交额的比重创下阶段新高。

整体来看,当月北上资金净买入399.57亿元,其中,沪股通净买入104.73亿元,深股通净买入294.84亿元,结束此前连续2个月的沪强深弱格局。当月北上资金日均交易总额为1199.92亿元,环比增长39.97%,占全部A股成交额的比重为12.65%,环比增长2.13pct,创下阶段新高。

从行业角度来看,12月化工、银行、非银金融、电气设备、电子为净流入前五,净流入规模分别为114.1亿、104.5亿、90.7亿、81.9亿、52.3亿。其中,化工、银行、电气设备、电子这些北上净流入居前的板块当月涨幅位居前列,北上助推板块上行,此外,电气设备流入持续性较好,已连续3个月净流入居前,期间净流入246亿。

食品饮料、建筑装饰、通信、休闲服务、医药生物为净流出居前板块,分别净流出161.1亿、23.8亿、15.7亿、12.0亿、9.7亿。

具体到个股来看,当月TCL科技、招商银行、贵州茅台、中国平安、海螺水泥为净流入前五个股,净买入均超10亿,最大净买入为14.75亿;科博达、八方股份、仙鹤股份、恒顺醋业、明阳智能为陆股通持股增量占流通A股比例上升幅度居前个股,最大上升6.1%,其中科博达连续2个月上升幅度位居前五。

(二)基金规模监测:股票和偏股型基金发行占比超90%

从基金市场规模来看,近两个月基金总数与份额均保持稳步增长。

2020年7月是近期新成立基金的高点,随着市场热度下降,新成立基金的份额和数量均有所下滑,但权益类基金的发行依旧火热,1月新发股票和偏股型基金份额占比达到93.57%,与12月的79.25%相比,强势增长14.3pct,居民财富“搬家”、公募基金持续火爆发行,也为后续市场提供充足弹药。

(三)融资融券监测:日均融资额重回千亿水平

在整体规模方面,1月沪深两市日均融资买入额为1,077.38亿元,环比增长46.71%;日均融券卖出额为48.85亿元,环比上升10.72%;两融交易额占A股成交额的比重为10.40%,环比上升8.70%,9月以来融资买入呈稳步上升趋势,时隔4个月日均融资买入额重回千亿水平,近期融资客参与意愿有所增强。

从细分行业来看,1月电气设备、电子、非银金融、有色金属、食品饮料板块融资净买入居前,最大净买入112.1亿元,其中电气设备连续2个月位居融资净买入首位。杠杆资金与北上资金在电气设备、电子板块形成共振,合力助推板块上行。通信、国防军工、纺织服装板块融资净卖出居前,其中通信板块连续2个月融资净卖出居前。

三、一级市场流动性情况:IPO数目及募资总额均有所下降

1月份,按上市日期统计,A股市场共有33家公司IPO上市,募资总额246.38亿元,较去年12月的460.92亿元有所下降,对市场资金的抽水效应略有减弱。

四、产业资本变化

(一)限售股解禁:解禁规模较1月增长19%

2月份,A股市场共有143家公司涉及解禁,解禁公司数目有所减少,但解禁规模更大,达到4752亿元,较1月环比增长19.1%。

在细分行业方面,化工、电气设备、机械设备、非银金融、传媒、通信板块解禁压力最大,解禁规模均超300亿元,分别为1473亿元、383亿元、233亿元、217亿元、190亿元。2月化工行业解禁压力最大,主要是由于该板块中恒力石化解禁市值高达980.7亿元。

(二)二级市场增减持:电子行业净减持连续2个月位居首位

1月,二级市场合计公告净减持519.7亿元,具体来看,合计125家上市公司公告增持计划,合计增仓参考市值为67.8亿元;共计514家上市公司公告减持计划,合计减仓参考市值为587.6亿元。

细分行业方面,电子连续2个月成为减持压力最大的行业,去年12月电子行业公告计划减仓184亿元,今年1月减仓参考市值再次破百亿,达107亿元,减持家数达到56家,计算机、化工、医药生物、电气设备四个板块减仓规模也位居前五名。

五、公开市场操作及利率

(一)央行单月净回笼资金超2000亿

1月第一周和最后一周央行通过逆回购等方式分别净回笼资金5050亿元和4705亿元,单月净回笼资金超2165亿元,短期内流动性有所收紧。1月末R007、DR007分别报收4.393%、3.1587%,与一月初2.096%、1.8552%的水平相比,出现明显上行,其主要原因是缴税叠加央行短期资金净回笼。

本月市场整体情绪高涨,资金抱团情况频现,在个股表现分化,行业龙头股领涨的背景下,市场对流动性变动较为敏感。整体来看,我们对货币政策“稳”字当头,不急转弯的判断并未改变,目前我国经济仍处于复苏期,也并不具备快速收紧的基础,叠加后续随着春节假期的临近,央行有望采取措施平抑节前流动性的波动,因此投资者对于资金面的短期波动不必过度担忧。

(二)利率:R007和DR007均出现明显上行

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国