来源:隆众资讯订阅号

导语:2020年油浆市场价格一度跌至近五年最低位1400元/吨,而下游随着针状焦项目的不断上马,油浆原料备受关注,同时也愈发紧俏。

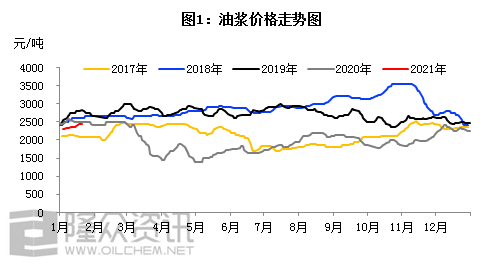

1、油浆价格跌至近五年的低位水平

2020年国产油浆均价2144元/吨,较2019年的2764元/吨跌620元/吨,跌幅22.4%。年度最低价1400元/吨出现在5月初,最高价2570元/吨出现在1月初。隆众资讯分析,2020年油浆市场受多方面利好利空因素博弈交织。

利好方面:1.春节前产量低与下游备货同步。1月份处于春节前夕,上游厂家为避免库存压力提前降低开工负荷,而下游厂家节前备货,助推油浆价格上涨至2570元/吨。2.东北地区深加工需求支撑。从8月开始,东北地区深加工方向开始大量外采油浆产品,对油浆需求有明显拉动,因此在8-9月份油浆市场回升至2200元/吨。3.冬季需求旺季。冬季11-12月是油浆市场传统旺季,烧火油用量增加,油浆需求紧俏。

利空方面:1.国际原油影响。3-4月开始国际原油出现大跌,油浆市场受原油影响较大,价格随之下行至年内最低点1400元/吨。2.沥青淡季影响。5月份开始,沥青市场进入淡季,油浆下游调沥青方面需求受阻。

2、山东地炼催化开工率区间在40-51%低位运行

据隆众资讯样本统计,2020年山东地炼催化装置开工率平均46.6%,同比2019年50.9%下降4.3%。纵观全年催化开工率最低月份在至3月上旬为34%水平,期间油浆产量降至低位。主要因春节假期炼厂下调开工负荷,加上3月开始国际原油暴跌,并叠加公共卫生事件,多重因素制约炼厂开工。4月份虽然炼厂逐步恢复生产,但受制于终端产品汽柴油市场低迷不振,催化开工率始终在50%左右低位水平。

值得注意的是,2020年油浆实际外放商品量却在增加,山东地炼油浆商品量62万吨,同比2019年增加26.5%。也就是说,在油浆总产量降低的情况下,炼厂将更多的油浆资源选择外放,这也是由油浆的下游需求面引导所致。

3、外采油浆深加工需求不断提升

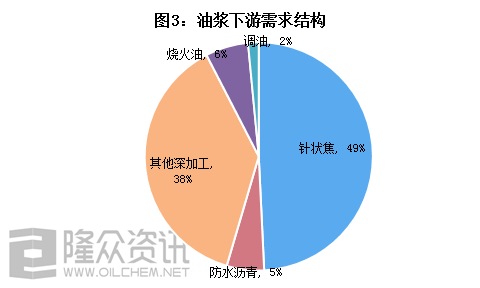

油浆下游需求极其广泛,从2020年油浆下游需求结构来看,用量最大的领域在生产针状焦占比49%,同比增加1%;其次为其他深加工领域用量38%,同比增加8%,主要为用油浆提炼调柴油的蜡油组分和油浆掺链进入炼厂二次装置使用。第三为烧火油用量占比6%,同比增加2%。而防水沥青等其他领域用量占比均在缩减。

2020年东北恒力招标采购油浆,平均日采购量在500吨左右,各地油浆均有供应,一定程度刺激了炼厂外放油浆。另一方面多地上新针状焦项目,滨阳燃化、潍坊孚美已经建成,还有在建的海科、天鑫针状焦项目,中石化等炼厂也有拟在建项目,油浆的需求量将进一步提升。

4、未来展望

油浆外放厂家多数集中在山东地炼,而裕龙岛项目置换在2020年已淘汰精细化工、玉皇化工、滨阳燃化,其中催化装置合计淘汰产能280万吨,2021年海科、联盟、科力达、富宇在计划淘汰范围,若催化装置一并淘汰,那2021年油浆外放量将减少8万吨左右。在建的针状焦项目对油浆需求量在50万吨左右。而中石油、中石化厂家的低硫油浆资源本身已供应紧俏,因此未来油浆需求缺口将进一步加大,下游采购油浆资源的难度也将不断提升。一方面或继续引导部分炼厂加大油浆外放量,另一方面下游也在努力寻求油浆进口途径来缓解这一缺口。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国