炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

不能“犯错”的市场|开源策略

一凌策略研究

文:开源策略团队

联系人:牟一凌/梅锴

【报告导读】公募基金分歧逐渐减弱,全市场保持高仓位运行,新发基金的边际推动力抵消了绝对收益投资者的流出。这一切构成了过去半年中成交量下行与股指上行的背离。展望未来,由于到期理财产品的减少,居民入市对赚钱效应提出了更高的要求。当下A股投资者已经准备好迎接一致预期中的理想世界:恢复的经济,并不收缩的流动性,以及源源不断的增量资金。如果一切正确,市场将持续充满机遇,但是上述预期一旦犯错,“成本”可能是昂贵的。对于投资者而言,当下的重要任务仍是调整结构,并随时保持警惕。

Summary

摘要

1成交量下行中的新高

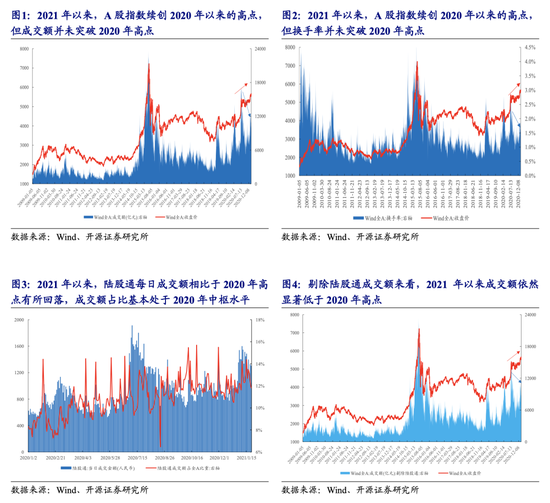

2021年以来A股股指与成交额出现明显背离:7月以来成交量整体下行但是股指创下新高;同时投资者也发现少数资产的上涨和大量股票出现下跌。该类现象在A股历史上出现较少,这并不符合A股一般的增量资金入场,市场活跃度上升的历史规律。既然是“异常”现象,投资者需要关注其中隐含的预期与微观结构的构成,这才能帮助我们应对未来的变化。

2 公募基金的高位运行与基金稳定扩容为上述问题提供了线索

2020年以来,即使市场活跃,公募基金成交量占比并不如2015年和2019年Q1那样下降,反而处在相对稳定的状态,这一定程度说明了公募基金在全社会对股票资产配置中已经担任了更重要的位置。而基金季报中除了指示公募基金整体仓位较高以外还有两点值得关注:第一,公募基金内部高仓位运行的基金占比不断提升,说明市场分歧已经不大;第二,在2015年市场高点前,灵活配置型基金出现了分歧,但是本轮预期也出奇的一致,仍然保持高仓位运行。公募基金管理人少有的一致行为在一定程度上帮助我们理解成近期成交额/换手率边际下降但市场新高的原因:在一个公募基金投资者分歧逐渐减弱的市场,全市场保持高仓位运行,此时即使有部分基本面绝对收益投资者开始获利离场,但新发基金的边际推动力抵消了这部分投资者的流出。机构投资者为时刻有更多的居民资金申购基金做好了准备,甚至认为是理所应当。

3增量资金:理财替代减弱,对“赚钱效应”提出更高要求

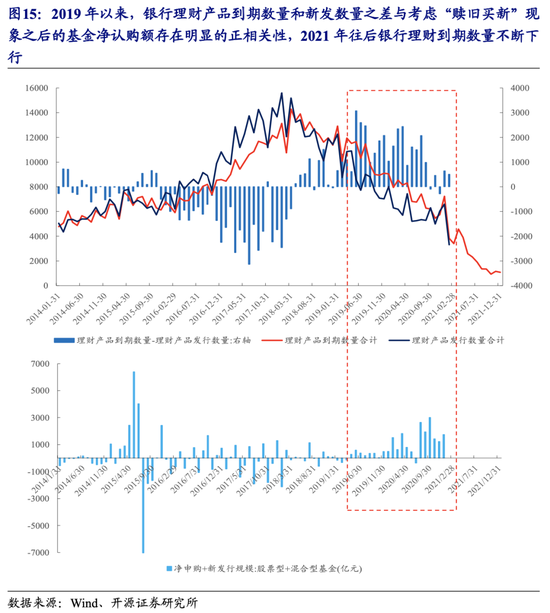

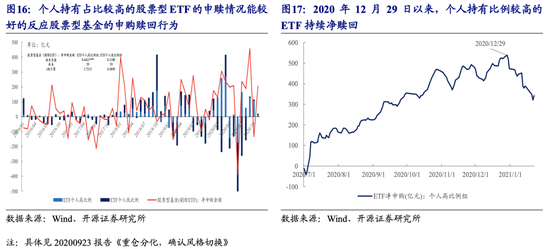

2019年以来基金的发行+净申购额与银行理财的到期数量与新发数量之差存在明显正向关系。这指示着替代银行理财为代表的金融资产的到期赎回可能是居民购买基金入市的重要资金来源,而过去公募基金的赚钱效应无疑将这一点放大。值得重视的是我们当下从2021年银行理财产品的到期分布来看,银行理财到期数量逐月下滑,这意味来自银行理财到期赎回资金向基金产品转化力量可能在边际减弱。需要强调的是,这不必然意味着居民购买基金的减少,但需要居民从其他类资产配置中调整更多比例进入股票基金,这对基金的赚钱效应无疑提出了更高要求。同时我们监测到的以个人持有比例比较高的ETF的即时数据正指示:存量基金可能已经面临着来自居民部分浮盈兑现的压力。

4配置破局:关注当下,兼顾“成长”

站在当下来看,对于机构投资者本身而言,高仓位的运行成为了一致的常态,这本应是迎接“源源不断”增量资金应该保持的更好策略。而其中对于部分核心资产继续买入的理由,也逐渐由良好的基本面变成还有下一个进入者。A股投资者已经准备好迎接一致预期中的理想世界:恢复的经济,并不收缩的流动性,以及源源不断的增量资金。如果一切正确,市场将持续充满机遇,但是上述预期一旦犯错,“成本”可能是昂贵的。当下我们认为结构调整是必要的,我们推荐:(1)宏观环境转向金融定价的有利区间,资产端质量改善的银行以及在经济复苏中资产负债端均改善的保险将迎来机遇,同样的,房地产的长期价值正在出现;(2)在全球复苏共振与产业链重塑中寻找周期成长,但应赋予短期业绩更高权重:炼化、化纤、集运、铜、油服、钛白粉、机械设备(生产用模具与施工设备)。

风险提示:疫苗效果不及预期;货币政策超预期宽松;测算误差

报告正文

1. 思考:成交量相对下降的背景下,指数新高

2021年以来A股股指与成交额出现明显背离。2021年以来A股各类指数逐步开始突破2020年7月高点,与此同时我们发现A股的成交额与换手率并未突破2020年高点,即使剔除陆股通成交额后,2021年以来成交额依然显著低于2020年高点。这一现象在A股历史上很少出现。在成交量不断萎缩的市场里,却出现了指数的新高,这与近期以来出现的少部分资产上升大量股票下跌的现象都值得我们思考。这背后必然隐含着投资者对于未来的认知,以及在认知驱动下市场微观交易结构的变化。

2. 金融的性价比提升

2.1、主动偏股基金整体维持高仓位

截至2020Q4,主动偏股基金内部各类基金均选择加仓,整体仓位处于历史高位。分拆来看,2020Q4普通股票型、偏股混合型、灵活配置型以及平衡混合型的股票仓位相比于2020Q3均环比上升,且普通股票型、偏股混合型以及灵活配置型基金的仓位处于其历史高位。更加有意思的是,除了整体仓位较高以外还有两点值得关注:第一,公募基金内部高仓位运行的基金占比不断提升,说明市场分歧已经不大;第二,在2015年市场高点前,灵活配置型基金出现了分歧,但是本轮预期也出奇的一致,仍然保持高仓位运行。

公募基金管理人少有的一致行为在一定程度上帮助我们理解成近期成交额/换手率边际下降的原因:在一个公募基金投资者分歧逐渐减弱的市场,全市场保持高仓位运行,此时即使有部分基本面绝对投资者开始获利离场,但新发基金的边际推动力抵消了这部分投资者的流出。

展望未来,市场的动能依赖于:新发基金可以持续抵消部分离场投资者的流出的资金量,同时高仓位运行的投资者的基本面认知“不能犯错”。

2.2、基金持仓结构中隐含的一致预期

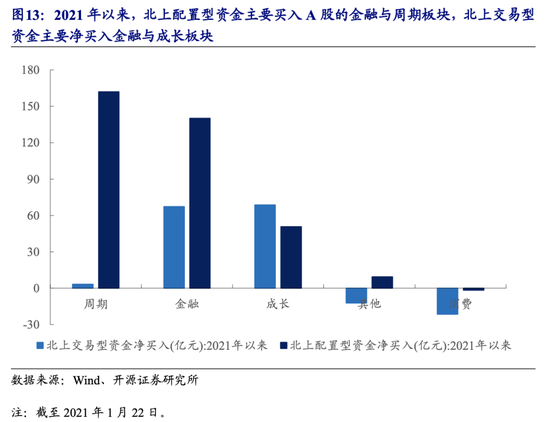

从2020Q4主动偏股基金的配置变化来看,2020Q4主动偏股基金的风格整体上更加均衡。除食品饮料、国防军工、家电以及汽车外,2020Q4主动偏股基金加仓较多的大多为金融周期板块。值得一提的是,2020Q4公募基金南下持有港股的市值以及占全部南下资金的比重相比于2020Q3均环比上升,我们在报告《南下资金难夺“定价权”》中提到,公募基金是本轮南下资金的重要边际力量,主要加仓成长板块。这意味着:A股的周期、可选消费以及港股的成长是当下主动偏股基金的主要配置方向。

从风险溢价视角看,绝对数值方面:无论是以10Y国债还是10Y美债算,当下恒生指数的风险溢价较低(并不便宜)。国内投资者买入港股的重要理由可能是:相对较低的估值。这背后也隐含着对A股的两个逻辑:一方面,相信经济复苏会持续,市场会向好;另一方面,承认A股的高估值,但是认为全球和国内流动性水平不会快速收缩,于是继续去进行核心资产抱团的扩散。

其实单纯从历史分位数水平看,A股相较于港股而言较为便宜,但其中的理由都是由于内部部分的低位资产。这种情况近期成为了内外资目前分歧的一个理由:我们在报告《南下资金难夺“定价权”》中提到,在南下资金大幅涌入港股的成长板块时,北上配置型资金更倾向于卖出港股并买入A股的金融地产。

3. 可转化的理财产品变少,增量资金未来将严重依赖“赚钱效应”

从主动偏股基金的成交额占比来看,2020年上半年主动偏股基金的成交额占比并未像2015年一样,随着市场成交额的放大而下降。这在一定程度上印证了:越来越多的个人投资者正在边际选择公募基金作为投资的工具,而并未像2015年选择直接购买股票进场。这与我们在报告《A股机构化的理想与现实》中的结论是一致的,居民长期资金入市是趋势,但是趋势之中其实有两大因素:投资者真正选择通过购买基金入场的短期逻辑起点是赚钱效应;资金来源确实在居民资产配置中存在替代效应。其中银行理财产品与公募基金是更容易相互转化的资产,是我们更好追踪的“直接替代”的线索:2019年以来,银行理财产品到期数量和新发数量之差与考虑“赎旧买新”现象之后的净认购额存在明显的正相关性,这意味着,以银行理财为代表的其他金融资产的到期赎回可能是居民购买基金入市的重要资金来源。而从2021年银行理财产品的到期分布来看,银行理财到期数量逐月下滑,这意味着在即使不考虑新发理财的情况下,来自银行理财到期赎回资金向基金产品转化力量可能在边际减弱,对于基金而言,可能需要吸引更多的来自于其他资产的资金,这对于“赚钱效应”就提出了更大的依赖。

同时,我们以个人持有占比较高的ETF作为个人投资者申赎股票型基金的高频代理变量发现:2020年12月29日以来,个人持有比例较高的ETF持续净赎回。这意味着对于当下而言,存量基金可能已经面临着来自居民的赎回压力。当然,最好的情况是,由于主动基金比ETF更有吸引力,导致了我们的代理变量出现偏误,而居民选择将赎回款进行认购新的主动型基金,当然这也需要“赚钱效应”的持续吸引。

总结来看,在流动性并不能边际宽松的当下,在居民对于到期理财产品替代需求开始减弱,“增量资金”的进场也开始不断依赖于股价上涨本身。

4. 配置“破局”:关注当下,兼顾“成长”

站在当下来看,对于机构投资者本身而言,高仓位的运行成为了一致的常态,这是迎接“源源不断”增量资金应该保持的更好策略。而其中对于部分核心资产继续买入的理由,也逐渐由良好的基本面变成还有下一个进入者。A股投资者已经准备好迎接一致预期中的理想世界:恢复的经济,并不收缩的流动性,以及源源不断的增量资金。如果一切成真,市场将持续充满机遇,但是上述预期一旦犯错,“成本”可能是昂贵的,特别是在结构上。

我们并不否认市场存在这机会,特别是低估值资产与“新共识”资产存在着更好的风险收益比。配置方面,投资者应该致力于更多价值发现,长期成长性是基石,但是受限于贴现率上行,短期业绩与估值性价比应该被赋予更高权重(高ROE同时兼顾低PB)。我们推荐:(1)宏观环境转向金融定价的有利区间,资产端质量改善的银行以及在经济复苏中资产负债端均改善的保险将迎来机遇,同样的,房地产的长期价值正在出现;(2)在全球复苏共振与产业链重塑中寻找周期成长,但应赋予短期业绩更高权重:炼化、化纤、集运、铜、油服、钛白粉、机械设备(生产用模具与施工设备)。

5. 风险提示

疫苗效果不及预期;货币政策超预期宽松;测算误差

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国