原标题:超长寒假来袭,新东方在线(1797.HK)的机会又来了? 来源:格隆汇

近日,多地学校发布了寒假放假时间,多数从一月底放至二月底,学生们迎来了一个月的长寒假。回顾2020年春节,疫情封闭使学生们无法回到校门,反而催生了在线教育行业的迅速发展。

一年时间,家长与学生对在线教育接受度已经大大提高,在疫情再度来袭的2021,虽然大概率不会再有去年的长时间封闭,但长寒假还是为在线教育行业带来又一次机会。

在在线教育领域,新东方在线(1797.HK)又再次吸引了投资者的目光。公司处于高增长期

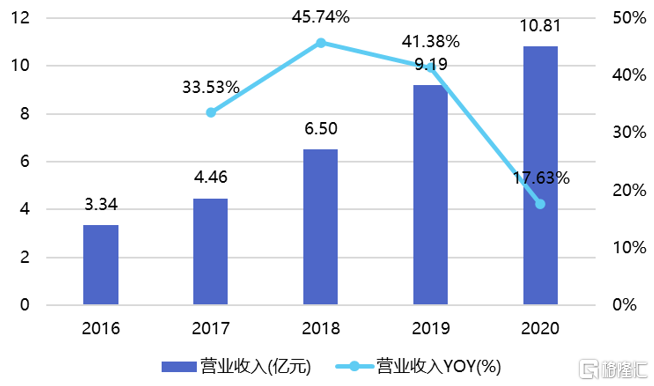

新东方在线是新东方集团旗下、中国最大的综合线上校外辅导及备考服务机构,覆盖大学、K12、学前及机构业务。公司2016-2020年复合增速达到34%,营收规模处于快速增长中。

图:新东方在线营收情况 来源:同花顺

图:新东方在线营收情况 来源:同花顺大学教育是新东方在线的核心业务,毛利率超过60%,为公司稳定贡献利润。新东方在线前期主要注重于大学教育,但在K12业务整体高增速下,其营收占比在逐渐收窄。

K12业务目前发展迅猛,年均增速在80%以上,是目前公司发展重点。2020年,公司在这一业务上加大补贴投入,目前处于前期亏损阶段。

学前教育业务营业收入占比逐渐提升,毛利率亦持续改善,2020财年已转正。

机构业务营收占比显著下降,2020财年仅为6.75%,可见公司持续向C端业务转型、业务结构不断优化。

图:新东方在线营收占比 来源:同花顺

图:新东方在线营收占比 来源:同花顺自2018年以来,公司通过开放东方优播业务、大规模扩张了校区,成本投入大,早期盈利能力弱,因此使毛利率降至45.6%。此外,新冠疫情期间,公司在周末大力推广免费课,因此2020年销售费用大幅增加。同时,公司研发费用率亦显著提升至29.4%。短期的加大投入,导致公司的净利率降至-70.2%。在线教育的千亿市场

随着技术的发展和在线教育工具的日益普及,在线教育受到了更多学生和家长的欢迎,付费人数迅速增加。从2013年到2017年,中国网上校外培训付费学生人数从8050万增加到1.56亿,复合增长率为17.9%。

对比同行,2020财年,新东方在线和跟谁学的营业收入达31.96亿元,好未来和有道的在线教育服务收入达50.30亿元,四家公司的在线教育收入约占在线教育市场规模的2.04%,市场呈现高度分散局面。

因此,集中度的提升是目前在线教育行业增长的主要逻辑,拓展更快的公司将率先占据市场,这也是新东方在线持续烧钱的核心原因。

目前在线教育中,最火的细分赛道是K12行业。中国K12阶段学生总数近几年稳定在1.8亿以上,预计2023年将达到2亿。目前,K12在线辅导的普及率约为9%,与其他教育子行业相比处于较低水平。随着互联网思维的深入普及和设备技术的创新,K12在线教育在中国的普及率不断提高,19年的普及率比15年提高至9%。但与其他教育子行业的在线渗透率相比,K12在线辅导的渗透率仍处于较低水平,在线市场仍有提升空间。

结尾

作为港股在线教育龙头,新东方在线业务结构目前正在转变,在K12领域中保持较高增速。2020Q4,同行业公司营收增速普遍在30%以上,新东方在线也有望继续给出亮眼的表现。在集中度提升的逻辑下,公司长期来看有望借着在线教育的东风继续快速发展。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国