炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【国盛策略张启尧】建议机构投资者系统性增配港股

来源:尧望后势

致广大机构投资者:

2018年8月,国盛策略团队成立后的第一篇深度报告《 长周期视角看外资对消费板块的驱动》,我提出【外资已经成为A股主要矛盾】、【跟着外资买茅台】。这几乎可以算是这两三年最确定、最有性价比的投资决策,即跟随确定的增量资金买入其必买的方向,甚至某种意义上近似无风险套利。这种投资机会十年难遇,根源是外资系统性流入A股的历史进程。

而现在,这种机遇再次出现了!

2020年4月起,我们连续发布了《南下改变港股》系列报告,提出【南下资金已成为港股主要矛盾】。相比外资流入A股,南下流入港股的体量更大、流入更稳定、对港股的整体影响已经超过北上对A股的影响!

并且,北上之所以对A股影响显著,是由于其买入的板块、方向确定,聚焦在核心资产。而南下资金亦然,一边是A股稀缺的“科技巨头”;一边是相对A股更便宜的“价值龙头”。因此跟随南下资金买港股同样类似跟随确定的增量买入其必买的无风险套利。2021年,在全球资金回流、人民币升值等因素的共振下,港股【明明白白的牛市】已在途中。

因此,强烈建议机构投资者系统性增配港股科技巨头和价值龙头。【跟着南下买腾讯】将如同【跟着北上买茅台】成为未来一个阶段最确定的投资机会。

张启尧

2021.1.19

报

告

正

文

一、类似A股国际化,南下资金推动港股“内资化”加速

2018年8月,国盛策略团队成立后的第一篇深度报告《长周期视角看外资对消费板块的驱动》,我们便提出“外资已经成为A股主要矛盾”、“跟着外资买茅台”。事实证明,这几乎可以算是这一两年最确定、最有性价比的投资决策,即跟随确定的增量资金买入其必买的方向。

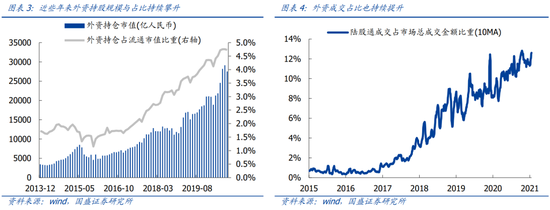

这背后,是外资系统性流入A股,带动A股国际化、价值化快速推进的历史进程。2014年底两岸互联互通建立以来,国内资本市场对外开放全面提速。期间,我们先后见证了沪股通、深股通、MSCI、富时罗素纳入及扩容等里程碑式事件,也目睹了北上资金从无到有、逐步壮大的全过程。2016-20年,北上年累计净流入分别达到607、1997、2942、3517和2089亿人民币。与此同时,截至2020年三季度,外资持股市值占国内股市流通市值比重也已接近5%,其中陆股通相关成交(买卖双向)占全市场日成交比重更已超过10%。而更重要的是,外资的流入给A股的定价体系和投资行为模式带来了极为深刻的影响。从历史发展的角度看,A股成熟化、价值化的帷幕大概率由此拉开。

而北上之所以对A股影响显著,是由于其买入的板块、方向确定,聚焦在核心资产。

当前,A股“国际化”已成为市场共识。而与A股“国际化”类似,港股也在悄然“内资化”。国内资金也已成为港股市场一股不可忽视的力量。

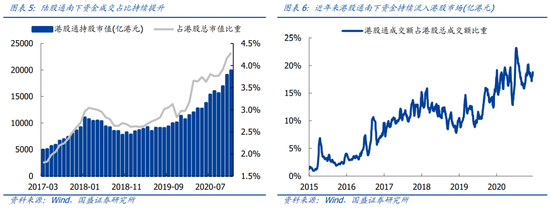

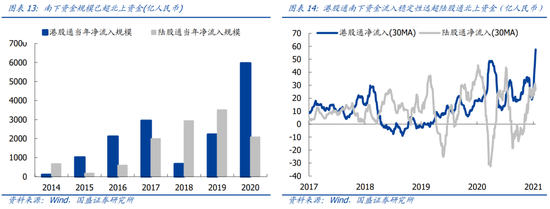

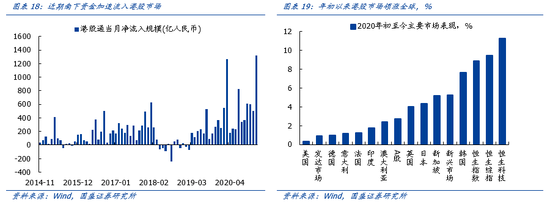

截至2020年末,港股通累计净流入规模已达1.73万亿港元,持有港股市值近2.1万亿港元,占港股总市值4.4%的比重。无论在流入规模还是在市值占比,均已接近外资流入A股的水平。

而在成交占比方面,根据我们的测算,2020年港股通参与的交易已占到港股市场总成交额18%左右。考虑到交易的双向性,即占港股总成交额的9%。另一方面,根据港交所的数据显示,2018年来自中国内地的资金成交额占港股市场总成交的11.7%,2019年大致相同。而同样根据我们的测算,2018、2019年港股通占港股总成交额的6%。即意味着港股通以外的中国内地资金成交占比也在6%左右。假设2020年这部分的占比不变,则可得2020年来自中国内地的资金占港股市场总成交金额的比重已提升至15%左右,占港股外地资金比重的1/3以上。从交易者结构角度看,南下资金毫无疑问已经跻身港股主流参与者之列,与国际资金和香港本土资金并驾齐驱。

二、2019年下半年以来,南下资金加速抢夺港股定价权

2019年下半年以来,随着两地市场价差扩大,内资南下的步伐进一步加快。2019年7月至2020年10月,AH溢价持续提升。其中,2019年7月至2020年8月主要驱动力是A股相对港股的超涨。2020年8月至10月,则主要是由于以银行为代表的H股超跌引起。而2020年10月以来AH溢价有所收敛,主要原因是港股逐步走强。而伴随AH两地价差扩大,内资南下的步伐进一步加快。

尤其是2020年,即便在全球风险偏好收缩、外资持续流出、港股表现落后等一片黯淡之中,南下资金仍大幅流入,成为港股市场最重要的支撑力量。

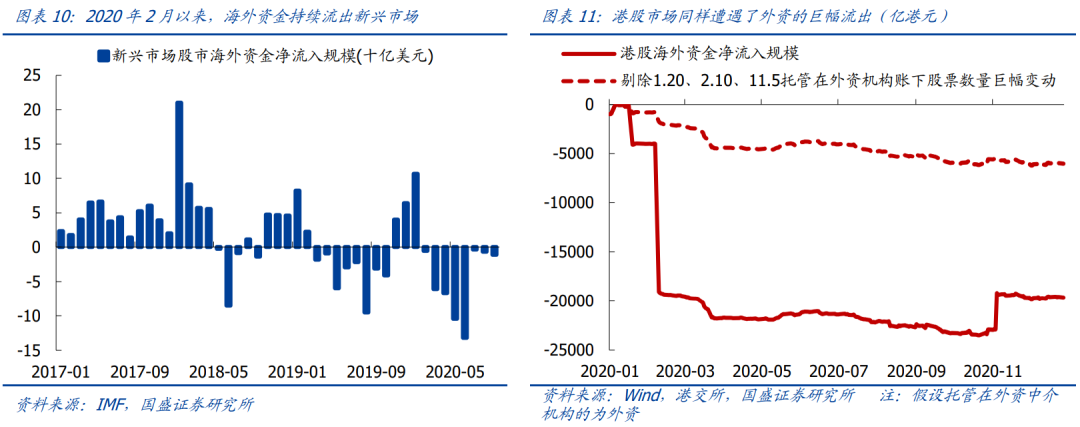

2020年,新冠疫情、美国总统大选、英国脱欧协议等不确定性持续扰动,全球风险偏好显著回落。其中,新兴市场受创更重,2月以来海外资金持续流出,港股市场也不例外。参照我们在2019年2月报告《数据说话:真假外资之辨》中创新性提出的对陆股通外资性质的测算方式,即将通过外资托管银行席位入场设定为海外配置型资金,将通过外资投行的PB系统托管的设定为交易型资金。此处,我们同样假设托管在外资银行和投行的港股股票为外资持股,对港股市场外资持仓及资金流动进行大致测算。

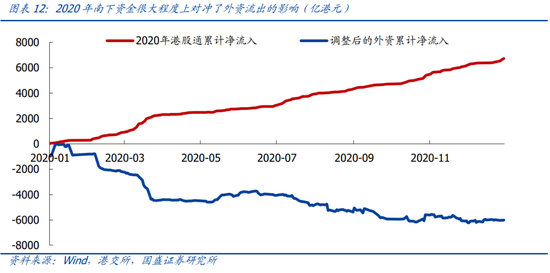

可以看到,2020年全年外资净流出港股规模近1.9万亿港元。而即便剔除2020年1月20日、2月10日国内疫情全面爆发阶段花旗、渣打等账下托管的港股规模巨幅缩减,以及11月5日花旗账下托管的阿里巴巴股票大幅增加的影响,2020年全年外资流出规模仍接近6000亿港元。

但在外资流出的同时,2020年仅是港股通渠道累计净流入规模便接近7000亿港元,在很大程度上对冲了外资流出的影响。国内南下资金已在事实上成为港股市场最重要的资金增量和决定市场表现的压舱石。

当前,港股通南下资金规模已超陆股通北上资金,且流入稳定性也更强。未来,南下资金也有望重复过去数年北上资金影响A股的历程,抢夺港股定价权。而港股市场也将同步经历估值体系向A股靠拢、估值系统性提升的过程。国盛策略团队从2018年成立以来,便一直强调外资已是A股市场最重要的资金增量之一,A股市场也将在外资带动下逐步走上国际化、价值化的道路。3年里,这一观点已得到反复验证并成为全市场的共识。相类似的,随着南下资金加速流入港股市场,南下资金也有望重复过去数年北上资金影响A股的历程,抢夺港股定价权并成为左右港股市场表现的决定性力量。而在这样的过程中,港股市场也将同步经历估值体系向A股靠拢、估值系统性提升的过程。

三、机构对港股仍有较大增配空间

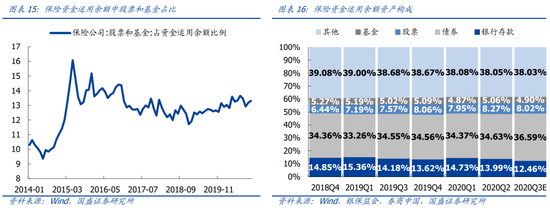

整体来看,当前国内机构中,保险公司所持有的股票资产中,港股持仓占比相对较高。未来,随着险资持续增配股票资产,保险资金也将持续流入港股。截至2020年3季度,保险公司资金运用余额已达20.71万亿。其中股票和基金合计占比12.92%,较二季度末的13.33%略有下降,主要原因在于3季度股票市场震荡加剧。假设三季度股票与基金之间的比重与二季度相同(根据券商中国8月7日的报道,险资股票规模为1.66万亿元,占险资整体比重为8.27%。证券投资基金1.02万亿元,占比5.06%),则股票和基金占比分别为8.02%和4.90%。

与此同时,根据银保监会资金运用监管部主任袁序成在11月20日举行的中国寿险行业峰会2020上的发言,截至三季度末,保险公司持有A股总市值的3.44%,即2.38万亿。考虑到中国人寿自持的股份市值8585.44亿元,此部分不纳入险资运用余额范畴予以剔除,因此,截至三季度险资运用余额中,投资A股的规模已达1.52万亿,占比为7.35%,其余港股等占比约0.67%

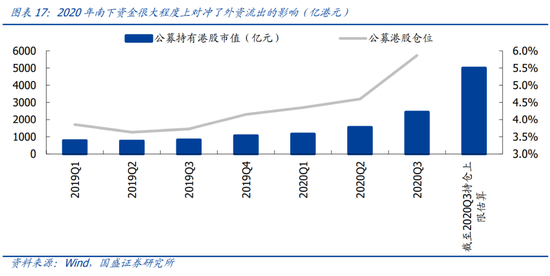

与此同时,尽管近年来公募基金对港股配置规模已在快速提升,但整体持仓比重仍较低。未来提升空间较大。根据我们的测算,截至2019年6月,国内公募基金港股持仓市值仅为756.2亿元。而至2020年三季度的最新数据,国内公募基金港股持仓市值已大幅提升至2437.8亿元。然而,尽管公募基金对港股配置规模已在快速提升,但港股在公募基金股票持仓中的占比仍不到6%。

四、2021年内资加速南下,引领港股“明明白白”的牛市

早在2020年4月,我们连续发布南下资金系列报告,率先提示南下已成为港股市场主要矛盾。伴随南下资金持续流入、抢夺港股定价权,港股已面临历史大变局。

2020年12月29日我们发布港股2021年度策略报告《“明明白白”的牛市》,再次强调:2020年,在新冠疫情冲击、全球风险偏好回落等因素影响下,港股市场尽管也不乏以恒生科技指数为代表的结构性亮点,然而整体表现仍处于全球主要市场靠后水平。但是2021年,随着全球经济共振复苏、风险偏好提升、南下和海外资金共同流入等多重因素推动下,港股市场将迎来一轮“明明白白”的牛市。

近期,南下资金加速流入港股,引领港股进入“明明白白”的牛市。年初以来,南下资金爆发式流入港股。至今12个交易日内港股通已累计净流入超1800亿港元。伴随南下资金加速流入,港股也持续领涨全球,“明明白白”的牛市已经开启。

后续,随着全球经济复苏、海外市场风险偏好修复,海外资金也将回流港股,并与南下资金共振,港股市场流动性将极度充裕,驱动港股市场持续向上。随着全球经济复苏,疫情影响减弱,以及多个不确定性靴子落地,2021年全球风险偏好将迎来显著修复。受海外风险偏好回落影响而流出的外资,也将逐步回流。与此同时,港股通南下资金继续大幅流入。港股市场将迎来南下和海外资金的共振流入,并推动港股市场上行。

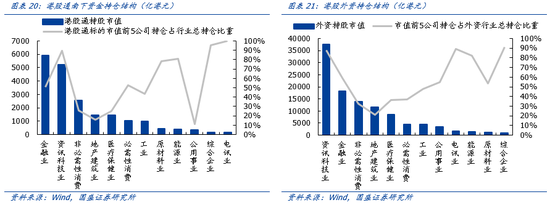

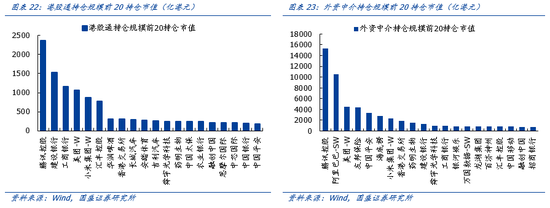

而作为南下和海外资金最青睐的板块,港股科技巨头和价值龙头将极大受益于南下和海外资金的共振流入、抢筹。考察陆股通南下资金与海外资金的持仓情况,可以看到:1)行业层面,无论是港股通南下资金、还是海外资金,都对港股资讯科技行业和金融业有大规模的持仓,且基本集中在前5大龙头。2)个股层面,腾讯、美团、阿里等科技巨头,以及建行、工行等价值龙头也在南下资金和海外资金持仓中排名靠前。2021年,伴随南下和外资共振流入,港股科技巨头和价值龙头也将持续受益。

因此,建议机构投资者系统性增配港股科技巨头和价值龙头。“跟着南下买腾讯”也将如同“跟着北上买茅台”,成为未来一个阶段确定性较强的投资机会。

风险提示

1、疫情发展超预期。2、宏观经济超预期波动。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国