热点栏目

热点栏目原标题:钢厂焦炭库存连续六期回调 焦铁产量比值整体呈下滑态势

来源:煤炭资源网

尽管焦炭现货价格已上涨至高位水平,但下游用户厂内焦炭库存水平仍保持在中低位,需求不减,叠加组织货源难度不断加大,短期钢厂到货仍表现吃力,焦炭总体仍是“一炭难求”。

据中国煤炭资源网了解到,目前河北因疫情影响钢厂焦炭库存下滑,同时因山西晋中地区疫情出现,部分路段运输不畅,流向山东以及港口的焦炭资源也有所下滑,影响钢企焦炭库存持续下滑。

数据显示,1月18日最新一期的样本钢厂焦炭库存为53.42万吨,连续六期持续回调,较上期水平下降12.34万吨,较去年12月初的128.22万吨减少74.8万吨或58.3%,创两年以来新低水平。

焦化厂库存方面,目前主产地焦企积极安排火运或集装箱运输,但运力仍显不足,影响山西、西北地区部分焦企焦炭库存回升。

截止1月18日,样本独立焦化厂焦炭库存量为11.65万吨,较上期水平回升4.03万吨,但仍处于近年来低位水平,较去年12月初的14.52万吨减少2.87万吨或19.8%,较年内高点63.52万吨大幅减少51.87万吨。

自6月以来,中国钢材需求保持了较高增速,粗钢、生铁月度产量屡创新高。2020年焦化去产能力度明显加大,但新增产能释放滞后,焦炭供应持续受限。

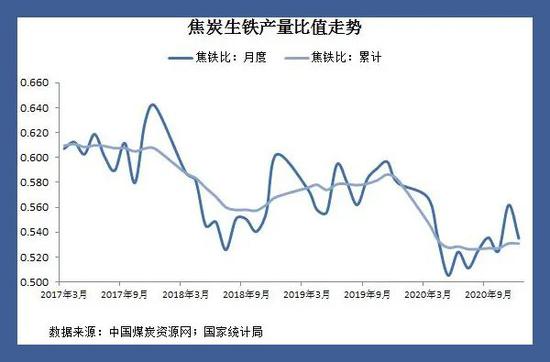

焦炭产量和生铁产量的比值高低可以直接反映行业供需紧张情况。数据显示,2020年12月份,全国焦炭产量3972万吨,同比增长1.2%。1-12月,全国焦炭产量47116万吨,同比持平。其中 7-12月份焦炭产量为24202万吨,与上年同期数据相比增加2.9%,增幅较大;2020年我国生铁产量88752万吨,同比增长4.3%,其中12月生铁产量7422万吨,同比增长5.4%。

2020年1-12月焦炭与生铁产量比值为0.531,产量比值全年整体下降走势明显,焦炭供需局面比同期更加紧张。短期之内难以改变焦炭供给短缺的矛盾,供需错配短期内将继续支撑焦炭偏强运行。

受汽运力不足影响,河北区域内钢厂焦炭到货仍不足,同时考虑钢厂高炉开工整体仍处于高位,刚性需求支撑较强,山西、河北、山东等地焦企继续第十四次提涨100元/吨,累计涨幅900元/吨,市场参与者对焦炭市场多仍持乐观预期。

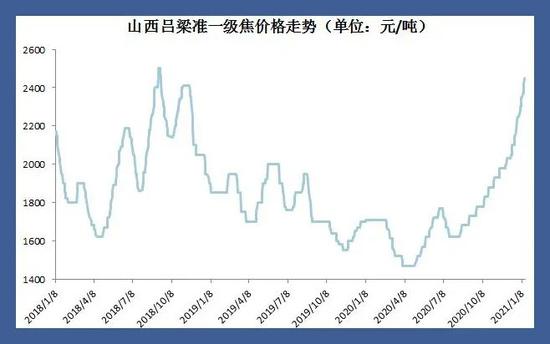

CCI汾渭估价显示,截止1月15日,山西吕梁准一级焦价格报2450元/吨,逼近2018年2500元的高位水平,较去年同期上调740元。河北唐山准一级焦价格报2650元/吨,较去年同期上调690元/吨。山东日照准一级焦价格2880元/吨,较去年同期上调990元。

2020年是焦炭供给侧改革主要落实的年份。煤炭、钢铁供给侧改革均催生出相关行业的高利润以及相关产品的高价格,焦炭供给侧改革带来了同样的效果。2021年,焦炭供给侧改革红利逐步消退,供需矛盾将大大缓和,焦炭价格和利润将回归合理。

目前大多数经营者及业内人士认为,焦价上涨行情不会戛然而止,还将继续,至少维持到2021年上半年。2020年下半年,随着新增焦炭产能释放,供给增多,供需紧平衡的格局或将改变,价格将震荡运行。2021年上半年焦炭市场大概率强于下半年。

编辑:寇建仁

排版:胡 靖

审校:武肖良、霍吉平

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国