来源:爱期权

原标题:爱权说0118丨隐波与标的正相关性减弱,牛市价差组合表现最佳

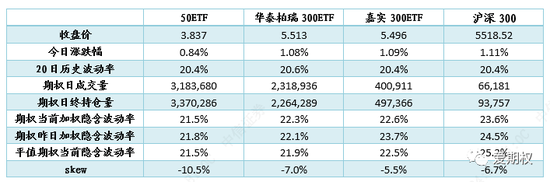

行情一览

A股震荡上行。期权标的方面,50ETF上涨0.84%,华泰柏瑞300ETF上涨1.08%、嘉实300ETF上涨1.09%,沪深300上涨1.11%。

期权隐含波动率小幅下降。截至收盘四个期权品种加权隐含波动率分别为21.5%、22.3%、22.6%、23.6%。四个期权的隐含波动率曲面skew目前分别为-10.5%、-7.0%、-5.5%、-6.7%。(skew<0代表认购期权隐含波动率偏高,skew>0代表认沽期权隐含波动率偏高。)

谁是赢家

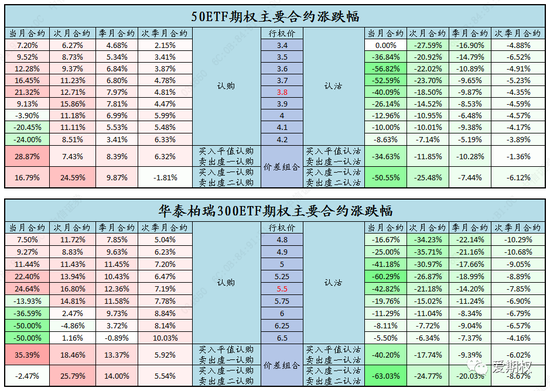

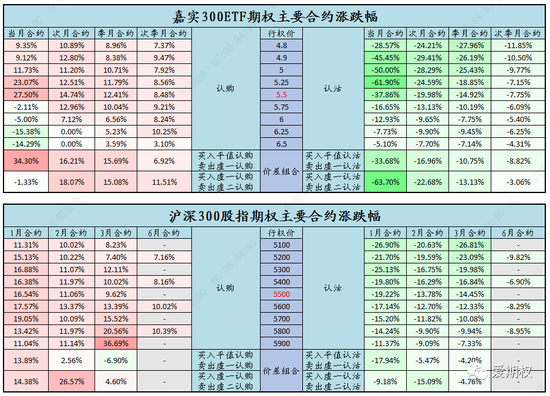

今日认购普涨,平值合约涨幅较高,当月虚值合约时间价值流逝,价格不涨反跌,而深度虚值合约价格已经几近归零了,牛市价差组合表现最佳。

上周末我们提到,看涨策略建议由之前的买认购调整为牛市价差组合,不是认为市场不会大涨,而是在上周回调之后如果继续上行,期权隐含波动率的上升空间不会像之前那样迅猛。以今天行情为例,标的上涨了1%还多,隐含波动率基本没变甚至小幅下降,这与今年年初标的上行、隐含波动率同步上升是不同的,加之当月合约下周就到期了,虚值认购自然表现不佳,牛市价差组合买平值卖虚值,自然收益最高。

此外,沪300ETF期权今日合约调整,老合约(即名字带A的合约)今后的持仓量大概率下降,流动性将变差,建议持有老合约的投资者逐步换仓至新的标准合约。

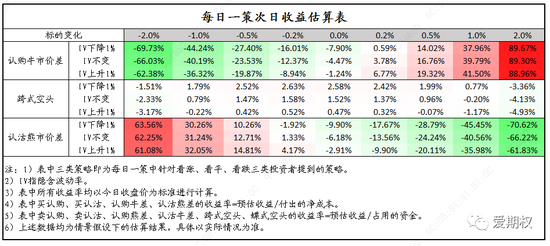

每日一策

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国