炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

粤开策略专题 | 第三代半导体下篇:蓝海市场,玩家几何

来源:粤开崇利论市

研究助理 姜楠宇

01

市场空间巨大,尚是一片蓝海

第三代半导体材料主要用于光电子器件、电力电子器件,和微波射频器件。其中光电子占比最大但增长较慢,电力电子(即功率半导体)与微波射频是两大主要增长领域。因而下文我们主要从电力电子器件和微波射频器件两个角度进行分析。

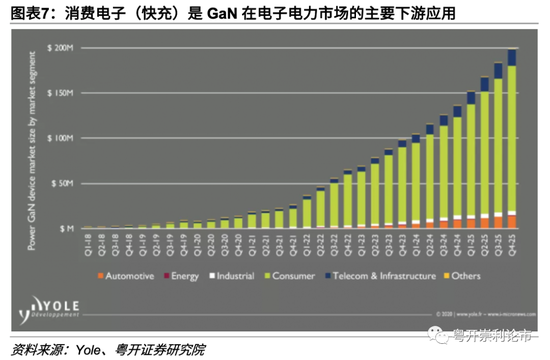

(一)电力电子器件:新能源汽车和快充双驱动

当前SiC和GaN器件在电子电力领域的渗透率约为2.4%,仍处于早期的产品导入阶段。SiC和GaN未来的年复合增长率分别高达28.9%、51.7%,主要驱动分别为新能源汽车和快充市场的增长。未来随着SiC MOSFET的技术可靠性进一步提高,电动汽车传动系统的主逆变器应用将成为SiC器件的主要驱动因素。据Yole预测,2023年SiC电力电子器件的市场规模将增长至14亿美元,2019-2023的CAGR为28.9%;据IHS Market预测,2024年GaN电子电力器件市场规模将达到6亿美元,2019-2024年的CAGR为51.17%。

1、新能源汽车

新能源汽车的功率半导体价值大幅提升,SiC与GaN器件正加速电动汽车市场渗透。根据Strategy Analytics统计,传统燃料汽车的车用半导体中MCU含量最高(23%),而新能源汽车中功率半导体含量最高(55%),混动/纯电汽车中的功率半导体单车成本分别为300/455美元,而燃料/轻混汽车为50/75美元。

2、GaN快充

GaN快充有望成为消费电子领域下一个热门应用,CAGR高达85%。GaN基的MOSFET功率器件具备开关频率高、导通电阻小的特性,使得其在消费电子适用于快充充电器。

(二)射频器件:5G基站和军备国防双驱动

未来GaN将取代GaAs在高功率、高频率卫星通信领域的应用,同时在有线电视(CATV)和民用雷达市场上提供比LDMOS或GaAs更高的附加值,

GaN射频器件未来5年的CAGR为12%。

1、5G基站

5G基站对射频前端的高性能要求,为GaN发展带来广阔空间。目前的商业化GaN射频器件产品主要有三种,其中基站建设是GaN射频市场成长的主要动力之一。据Yole预计,2022年全球4G/5G基站市场规模将达到16亿美元,2023年基站领域GaN射频器件的市场规模将达到5.21亿美元,在基站的渗透率超过85%。随着GaN技术向更小的工艺尺寸演进,未来将挑战GaAs器件、硅基LDMOS器件的主导地位。

2、军用

雷达是军事应用中的一大动力。随着新的基于GaN的有源电子扫描阵列(AESA)雷达系统的实施,基于GaN的军用雷达预计将主导GaN军事市场。据Yole预测,GaN射频军用市场将以22%的CAGR增长,其总价值将在2025年超过11亿美元。

02

第三代半导体企业

(一)SiC产业链企业

目前全球的SiC产业格局呈现美国、欧洲、日本三足鼎立态势。但由于SiC功率器件市场渗透率较低,增速较快,目前行业内企业还处于跑马圈地阶段,市场竞争格局存在不确定性,国内厂商有望在未来的增量市场中获得一定份额。SiC产业链包括上游的SiC晶片和外延;中游的功率器件制造(设计、制造、封装);以及下游在工业控制、新能源车、光伏风电等领域的应用。美国在SiC晶圆产量上全球独大,Cree一家市占率高达6成;欧洲拥有完整的SiC产业链和英飞凌等老牌企业;日本是在设备和模块开发方面拥有领先地位。

(二)GaN产业链企业

氮化镓GaN产业链的上游主要为原材料衬底制备,国内企业包括天科合达和山东天岳;中游为制造环节(外延片→设计→制造/IDM→封测),国内有三安光电、海特高新等少数企业,海外龙头有日本住友、Qorvo、Cree,中国台湾有稳懋、寰宇;下游为应用环节,氮化镓GaN主要应用于射频、汽车电子和光电领域。

03

前景展望:成本下降带来渗透率提升

第三代半导体目前渗透率较低,国内企业的第三代半导体收入占比不高。美国Cree的GaN-on-SiC业务占收入比重52%;国内企业三安光电2020上半年半导体材料收入占比仅为11%,第三代半导体仍处于客户认证阶段;海特高新第二、第三代半导体收入占比合计12%,GaN已实现批量供货。

SiC衬底的高成本是主要瓶颈,未来成本下降将带来渗透率提升。目前各类SiC器件成本仍比Si基器件高2.4-8倍,未来随着龙头厂商扩产、终端需求逐步释放,规模效应和产能利用率提升将进一步摊薄SiC成本。

风险提示:下游需求不及预期、5G基站建设不及预期、新能源汽车渗透率提升不及预期

在第三代半导体系列报告的上篇(粤开策略深度 " 第三代半导体上篇:衬底材料迭代,三因素支撑发展)中,我们介绍了其定义,以及大力发展第三代半导体产业的原因;在本篇中,我们进一步从第三代半导体的市场空间、产业链相关公司以及未来主要看点进行梳理。

一、市场空间巨大,尚是一片蓝海

第三代半导体材料主要用于光电子器件、电力电子器件,和微波射频器件。我们熟悉的“摩尔定律”主要应用于数字芯片,其依靠不断缩小制程来实现技术升级,往往用于低功耗场景,因而对数字芯片来说,采用第三代半导体材料SiC和GaN不仅意义不大,还增加成本,所以数字芯片一直沿用一代半导体即硅基材料。而LED光电子芯片、IGBT等功率半导体、射频芯片会应用于高频、高压、高功耗的场景,为第三代半导体材料的“用武之地”,因而在这些领域,“摩尔定律”不适用,技术升级主要依靠新设计、新工艺和新材料的结合。

三大下游应用领域中,光电子占比最大但增长较慢,电力电子(即功率半导体)与微波射频是两大主要增长领域。据CASA《第三代半导体产业发展报告(2019)》统计,2019年我国第三代半导体整体产值超过7600亿元,其中光电子(主要为LED)为7548亿元,电力电子和微波射频产值约为60亿元。其中,SiC、GaN电力电子产值规模近24亿元,同比增长超过80%;GaN微波射频产值规模近38亿元,同比增长近75%。虽然光电子是第三代半导体目前最主要的应用领域,但LED行业的过度补贴与MOCVD设备国产化两大因素使得行业产能过剩严重,整体增长空间不大。根据LEDinside预测,LED照明市场规模未来五年复合增速CAGR为6%。因而下文我们主要从电子电子器件和微波射频器件两个角度进行分析。

1、新能源汽车

新能源汽车的功率半导体价值大幅提升。对比新能源汽车与传统燃油车,“三电系统”即电池、电机、电控系统代替了汽油发动机、油箱和变速器,新增DC-DC模块、电机控制系统、电池管理系统、高压电路等部件,从而功率半导体(用于实现能量转换及传输的核心器件)大幅增加。根据Strategy Analytics统计,传统燃料汽车的车用半导体中MCU含量最高(23%),而新能源汽车中功率半导体含量最高(55%),混动/纯电汽车中的功率半导体单车成本分别为300/455美元,而燃料/轻混汽车为50/75美元。

SiC与GaN器件正加速电动汽车市场渗透。新能源汽车中涉及到功率器件的组件包括电机驱动器、车载充电器(OBC)/非车载充电桩、电源转换系统(车载DC/DC)。特斯拉Model3逆变器已采用意法半导体的全SiC功率模块;多家企业的GaN HEMT产品相继获得汽车级AEC-Q101认证,提高了采用者对GaN晶体管可靠性的信心。

2、GaN快充

GaN快充有望成为消费电子领域下一个热门应用,CAGR高达85%。GaN基的MOSFET功率器件具备开关频率高、导通电阻小的特性,使得其在消费电子适用于快充充电器。2019年9月,OPPO发布国内首款GaN充电器SuperVOOC2.0,充电功率为65W,是全球首家在手机充电器中导入氮化镓技术的厂商。随着近年来智能手机和电脑充电器的输出功率呈指数增长,体积相应增大,不便于携带,而采用GaN功率器件后,不仅可以通过升高开关频率来减小变压器的体积,还能减小或者省略散热片,从而减小大功率充电器体积。预计全球GaN功率半导体市场规模从2018年的873万美元增长到2024年的3.5亿美元,复合增长率达到85%。

3、其他

除新能源汽车和消费电子之外,预计工业充电、5G高频器件以及可再生能源和储能领域的电源应用都将从第三代半导体的发展中受益,尤其是在高频高压应用中,将竞争性取代原有的Si器件。

(1)用于大数据中心和工业互联网中的服务器电源。服务器电源是服务器能源库,服务器提供电能,保证服务器系统正常运行。在服务器电源中使用SiC功率器件,可以提升服务器电源的功率密度和效率,整体上缩小数据中心的体积,整体降低数据中心整体建设成本,同时实现更高的环保效率。

(2)用于特高压中的柔性输电直流断路器。特高压作为大型系统工程,将催发从原材料和元器件等一系列的需求,而功率器件是输电端特高压直流输电中FACTS柔性输电技术和变电端电力电子变压器(PET)的关键器件。直流断路器作为柔性直流输电的关键部分之一,其可靠性对整个输电系统的稳定性有着较大影响。使用传统硅基器件设计直流断路器需要多级子单元串联,在直流断路器中使用高电压碳化硅器件可以大大减少串联子单元数量,是行业研究的重点方向。

(3)用于城际高铁和城际轨道交通中的牵引变流器、电力电子变压器、辅助变流器、辅助电源。未来轨道交通对电力电子装置,比如牵引变流器、电力电子电压器等提出了更高的要求。采用SiC功率器件可以大幅度提高这些装置的功率密度和工作效率,将有助于明显减轻轨道交通的载重系统。碳化硅器件可以实现设备进一步高效率化和小型化,在轨道交通方面具有巨大的技术优势。日本新干线N700S已经率先在牵引变流器中使用碳化硅功率器件,大幅降低整车的重量,实现更高的运载效率和降低运营成本。

(二)射频器件:5G基站和军备国防双驱动

未来GaN将取代GaAs在高功率、高频率卫星通信领域的应用,同时在有线电视(CATV)和民用雷达市场上提供比LDMOS或GaAs更高的附加值。当前射频功率放大器(PA)主要有三种工艺:GaAs、GaN和基于Si的LDMOS。GaAs输出功率较低(一般低于50W),主要应用于手机;GaN和LDMOS输出功率较高,主要应用于基站,LDMOS器件是4G基站建设的市场主流。4G的频率范围为1.88GHz-2.635GHz,而5G的Sub-6GHz频段和毫米波频段的频率分别可达到0.45GHz-6GHz和24.25GHz-52.6GHz。LDMOS的极限有效频率是3GHz以下,无法适应5G的高频率,而GaN适应的频率范围拓展了40Hz甚至更高,适应了5G高频的需求。

GaN射频器件未来5年的CAGR为12%。据YoleDéveloppement预测,2025年GaNRF3器件市场整体规模将超过20亿美元,2019-2025年GaNRF的CAGR为12%,其中用于军事领域的市场规模预计将由3.42亿美元增长至11.10亿美元,CAGR高达22%;用于电信基建领域的市场规模预计将由3.18亿美元增长至7.31亿美元,CAGR为15%。

1、5G基站

5G基站对射频前端的高性能要求,为GaN发展带来广阔空间。目前的商业化GaN射频器件产品主要有三种,其中基站建设是GaN射频市场成长的主要动力之一。5G通信对射频前端有高频、高效率等严格要求,同时数据流量的高速增长使得调制解调难度不断增加,所需的频段越多,对射频前端器件的性能要求也随之加高。截至2019年底,我国完成了13万个宏基站建设,2020年宏基站需求量近50万站,未来5年5G基础设施加速将带来巨大的射频器件市场需求。据Yole预计,2022年全球4G/5G基站市场规模将达到16亿美元,2023年基站领域GaN射频器件的市场规模将达到5.21亿美元,在基站的渗透率超过85%。随着GaN技术向更小的工艺尺寸演进,未来将挑战GaAs器件、硅基LDMOS器件的主导地位。

2、军用

雷达是军事应用中的一大动力。随着新的基于GaN的有源电子扫描阵列(AESA)雷达系统的实施,基于GaN的军用雷达预计将主导GaN军事市场。据Yole预测,GaN射频军用市场将以22%的CAGR增长,其总价值将在2025年超过11亿美元。

二、第三代半导体企业

(一)SiC产业链企业

据前文分析,SiC功率器件市场渗透率较低,增速较快,目前行业内企业还处于跑马圈地阶段,市场竞争格局存在不确定性,国内厂商有望在未来的增量市场中获得一定份额。

目前全球的SiC产业格局呈现美国、欧洲、日本三足鼎立态势。SiC产业链分为三大环节,与传统半导体产业链相一致,分别为上游的SiC晶片和外延;中游的功率器件制造(设计、制造、封装);以及下游在工业控制、新能源车、光伏风电等领域的应用。美国在SiC晶圆产量上全球独大,Cree一家市占率高达6成;欧洲拥有完整的SiC产业链和英飞凌等老牌企业;日本是在设备和模块开发方面拥有领先地位。

上游晶片衬底基本被美国和日本的厂商垄断,国内厂商初具规模。Cree(美国)、Rohm(日本)具备从SiC衬底-外延-器件-模块的全产业链垂直供应体系,英飞凌(德国)等厂商通过购买SiC衬底,自行进行外延生长,制作器件及模块。美国的Cree、II-VI和日本Rohm旗下的SiCrystal合计占据了全球SiC晶片90%的出货量。国内SiC晶片商山东天岳和天科合达已经能供应2-6英寸的单晶衬底;外延片方面,厦门瀚天天成与东莞天域可生产2-6英寸SiC外延片。

中游器件及模组制造商中,Cree、Rohm、英飞凌、ST合计占据了超过70%的市场份额,国内企业包括切入SiC器件领域的传统功率器件厂商,如闻泰科技、华润微、捷捷微电、扬杰科技、新洁能;SiC器件厂商泰科天润等;以及切入SiC领域功率半导体企业,如斯达半导和未上市的比亚迪半导体、中车时代半导体;另外,还有第三代半导体全产业链布局的三安光电。

1、美国CREE公司(CREE.O)

CREE公司成立于1987年,是集化合物半导体材料、功率器件、微波射频器件、LED照明解决方案于一体的著名制造商,其子公司Wolfspeed专业从事碳化硅等第三代半导体衬底与器件的技术研究与生产制造。CREE公司能够批量供应4英寸至6英寸导电型和半绝缘型碳化硅晶片,且已成功研发并投建8英寸产品生产线,目前CREE公司的碳化硅晶片供应量位居世界第一。

2、美国II-VI公司(IIVI.O)

II-VI公司成立于1971年,是工程材料和光电元件的全球供应商,是世界领先的碳化硅衬底供应商,能够提供4至6英寸导电型和半绝缘型晶片,并已成功研制8英寸导电型碳化硅晶片。目前II-VI公司的碳化硅晶片供应量位居世界第二。

3、德国SiCrystal公司

德国SiCrystal公司是世界领先的碳化硅衬底生产商,于2009年被日本罗姆公司收购,其生产的碳化硅衬底主要用于罗姆公司生产各种碳化硅器件。

4、山东天岳

山东天岳成立于2010年11月,是以生产碳化硅衬底为主要业务的高新技术企业,能够供应导电型和半绝缘型晶体和晶片,是国内碳化硅晶片供应商之一。

5、天科合达

从事第三代半导体材料——碳化硅晶片及相关产品研发、生产和销售的高新技术企业,覆盖碳化硅晶片生产的“设备研制—原料合成—晶体生长—晶体切割—晶片加工—清洗检测”全流程关键技术和工艺,在国内率先成功研制出6英寸碳化硅晶片,相继实现2英寸至6英寸碳化硅晶片产品的规模化供应。

6、斯达半导

公司主营业务是以IGBT为主的功率半导体芯片和模块的设计研发和生产,并以IGBT模块形式对外实现销售,自主研发设计的IGBT芯片和快恢复二极管芯片是公司的核心竞争力之一。除 IGBT 模块外,公司还生产和供应SiC模块。

(二)GaN产业链企业

氮化镓GaN产业链的上游主要为原材料衬底制备,国内企业包括天科合达和山东天岳;中游为制造环节(外延片→设计→制造/IDM→封测),国内有三安光电、海特高新等少数企业,海外龙头有日本住友、Qorvo、Cree,中国台湾有稳懋、寰宇;下游为应用环节,氮化镓GaN主要应用于射频、汽车电子和光电领域。

1、闻泰科技

国内ODM与功率半导体双龙头。2019年完成对安世半导体的收购,打通产业链上游和中游,形成从芯片设计、晶圆制造、半导体封装测试到终端产品研发设计、生产制造于一体的产业平台,2019年推出GaN FET。

2、华润微

国内功率IDM龙头,兼有MOSFET、功率IC、MCU等产品及对外代工制造业务,为国内功率器件第一、晶圆制造第三。且公司前瞻布局第三代半导体器件,目前拥有国内首条6英寸商用SiC晶圆生产线,已正式量产1200V和650V工业级SiC肖特基二极管产品,现阶段规划产能为1000片/月。未来随着SiC二极管走向产业化,研发重点将会转向SiC MOSFET,预计2021年推向市场,重点面对工控及汽车电子领域需求。此外,公司也在积极利用现有IDM优势开展硅基GaN研发,GaN产线有望于2021年实现突破。

3、三安光电

深耕 LED 芯片领域多年,目前在 mini/micro LED、第三代化合物半导均抢先布局,作为全球领先的第三代化合物半导体平台,采用垂直产业链模式,2014年三安光电成立三安集成,布局化合物半导体;2017年投资南安项目;2020年长沙投资SiC项目。长沙SiC项目投资总额160亿元,涵盖长晶—衬底制作—外延生长—芯片制备—封装产业链。

4、海威华芯

是海特高新和中电科二十九所共同打造的集工艺开发、器件模型制造于一体的第二代/第三代化合物半导体集成电路领域的开放平台,主要从事6吋第二代/第三代化合物半导体集成电路芯片的研制,产品主要面向5G移动通信、汽车电子、雷达、无线充电等市场,专注于砷化镓、氮化镓等化合物半导体工艺技术开发及销售,将重点发展5G基站芯片、光电、电力电子方向。

三、前景展望:成本下降带来渗透率提升

第三代半导体目前渗透率较低,国内企业的第三代半导体收入占比不高。美国Cree通过收购Wolfspeed进入 (GaN-on-SiC)领域,该业务占收入比重52%。国内企业三安光电2015年募集资金投建30万片/年6寸的GaAs产线和6万片/年6寸的GaN产线,2017起贡献收入,2020年上半年半导体材料占比仅为11%,主要为二代GaAs,第三代半导体还处于客户认证阶段。海特高新第二、第三代半导体占收入比重合计12%,GaN已实现批量供货。

SiC衬底的高成本是主要瓶颈,未来成本下降将带来渗透率提升。目前各类SiC器件成本仍比Si基器件高2.4-8倍,但受下游扩产及电动车需求逐步增加,年降幅达36-46%,逐步接近商业化应用。根据CASA整理的公开报价,二级管方面,2019年底耐压600V-650V的SiC SBD的平均价格与Si器件的差距缩小至2.4倍,耐压1200V的SiC SBD均价与Si器件差距仍在5倍左右。晶体管方面,2019年SiC、GaN器件与同类Si器件的价格差距仍然较大,低压器件的价差比高压器件大。未来随着龙头厂商扩产、终端需求逐步释放,规模效应和产能利用率提升将进一步摊薄SiC成本。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国