原标题:不宜对流动性报有过于宽松的预期

来源:债券人

1、不宜对流动性报有过于宽松的预期

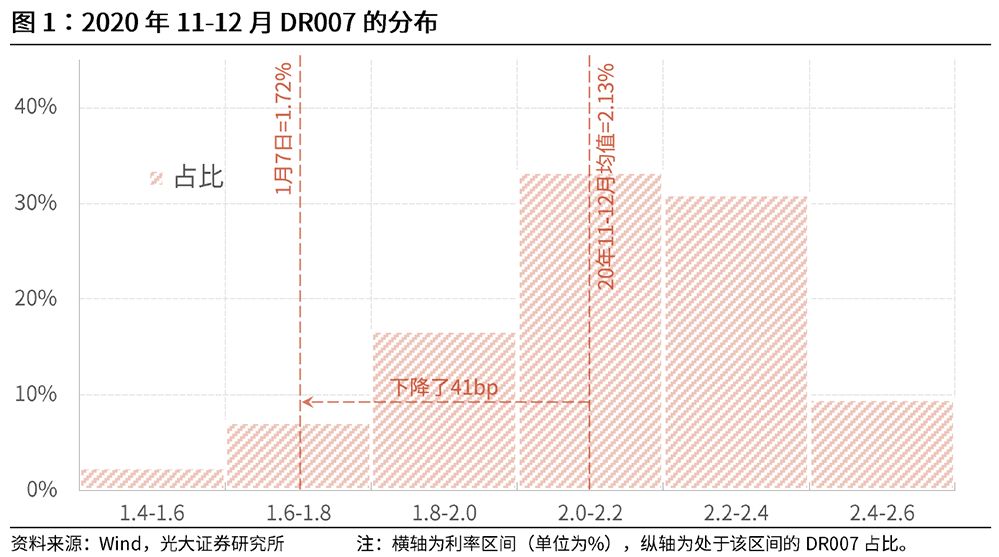

年初以来,资金利率一直处于相对较低的水平。例如,昨日(1月7日)DR007为1.72%,较20年11-12月均值下降了41bp。在资金利率下行的同时,质押式回购成交量亦有所扩大。例如,1月6日和7日隔夜品种的成交量均在4.4万亿元左右,形成了近几个月的最高值。

我们判断,上述现象主要是年初效应所致,并不反映人民银行的主观调控意图。事实上,后者是资金利率的关键决定因素,前者仅是短期扰动因素。年初至今OMO逆回购的日均到期量为1120亿元,但日均操作量仅仅为“象征性的”110亿元,这明显体现出人民银行回收资金、不希望利率过低的态度。

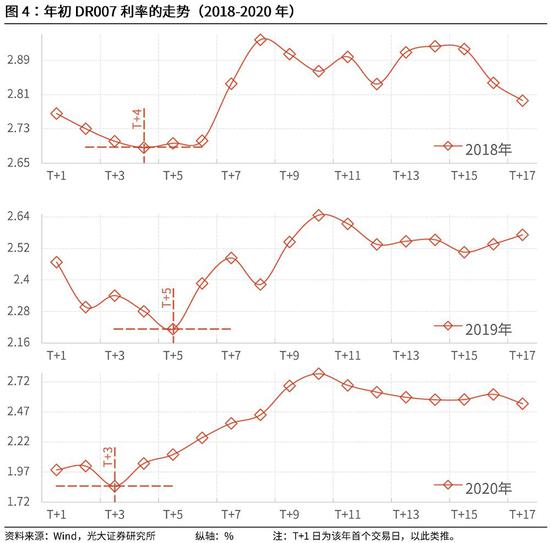

年初效应的影响是次要且短暂的。过去几年,DR007总会在新年第3-5个交易日触底,我们认为今年亦不例外,未来DR007较年初反弹是很大概率事件,投资者切不可对流动性报有过于宽松的幻想。事实上,过于宽松的流动性不仅会让债券投资者过多地加杠杆,也会带来资本市场价格的持续快速上涨,这些可能都是宏观调控当局不愿意看到的。

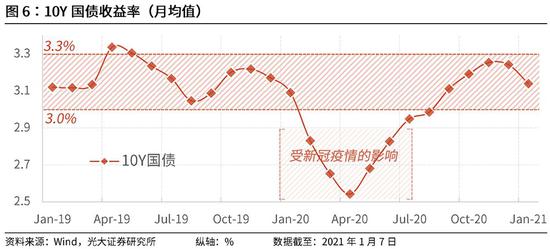

对于收益率曲线长端,我们维持前期的判断,认为目前10Y国债收益率已经与其中性值较为接近,正处于估值的舒适区间。(详请见我们1月4日的报告《10Y国债的估值正处于舒适区间》。)我们预计,未来较长的一段时间内,10Y国债收益率将基本运行于[3.0%,3.3%]之间,大幅向上和向下突破的难度均较大。此外我们希望强调的是,本轮收益率得以修复的最本质原因是估值过高,随着该因素的消散,今后推动10Y国债收益率下行的动力也会下降。

2、风险提示

市场的不理智行为导致债券市场波动加大。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国