热点栏目

热点栏目在上汽集团的朋友圈当个“微商”:沪光股份,既无进取之力,也无进取之心

来源:市值风云

作者" 观韬

流程编辑 |小白

“

与其说“毛利率稳定”,还不如说“毛利率被锁定”。

”

新能源绝对是2020年最火的概念,没有之一。

市值风云杨老板2013年买了一堆特斯拉股票,后来神经大条忘了美股账号的密码,现在已经萌生卖掉市值风云,要和王姨没羞没臊、塞外牧马、红尘潇洒的念头了。

动力电池是新能源汽车的核心,相当于人的心脏,但一个健康的人除了强有力的心脏,负责输送能量和氧气的血管同样重要,而线束,就相当于汽车的血管。

风云君今天要介绍的就是专门从事汽车线束的研发、制造及销售的公司沪光股份(605333.SH)。

不过目前虽然有新能源汽车高压线束业务,但其主要收入仍来自燃油汽车线束。

一、成功源于抱紧上汽大众的粗大腿

沪光股份最早可追溯到1997年成立的昆山沪光汽车电器有限公司(以下简称“沪光有限”)。

但真正展开拳脚搞汽车线束业务还是要到2000年:公司通过了上汽大众汽车有限公司(以下简称“上汽大众”)潜在供应商评审,并在2005年进入大众集团供应商体系,获得SE359门线束业务。

客观来说,沪光股份能从一家小厂成长为上市公司,跟抱稳了上汽大众这根大粗腿紧密相关。

2016-2019年,对上汽大众的销售收入占比分别为45.96%、52.13%、49.84%和50.35%。

即过去四年约50%的业务来自上汽大众。

沪光有限成立时是一家村镇集体企业,直到1998年,时任执行董事、总经理成三荣受让公司49%股权。2003年,成三荣取得剩余51%股权,正式拿下公司100%股权。

沪光股份目前实控人是成三荣和金成成父子,上市后合计持有公司81.67%股权。按近期60亿左右的总市值估计,持股市值约49亿元,可以说是人生赢家。

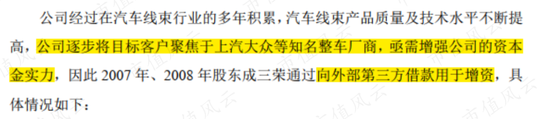

但其实每一次成功的背后都有不为人知的付出,这对父子也曾困顿到增资的钱都要借的地步。

2007年11月,股东决定将沪光有限注册资本由300万元增加至3,000万元,2008年4月,再次增资至5,000万元,半年时间累计需要4,700万元现金用来增资。

虽然当时唯一股东成三荣的出资很快实缴到位,但累计增资的4,700万元都是借来的,并且很快以股东借款的形式从公司把资金借出并偿还借款。

不少同志对这个操作再熟悉不过,行话叫“垫资”,主要是为了满足特定行业或者下游客户对实收资本的硬性要求。沪光股份显然是后者,为了满足下游整车厂商对实收资本的要求,以进入其供应链体系。

写这么多并不是要挖出公司的陈年旧事,只是想说注册制了,有问题瑕疵不再是阻挠公司上市的硬伤,如实披露即可。

二、其他客户也几乎都脱胎于大众集团

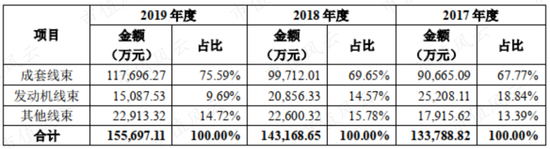

成套线束既是沪光股份主营业务收入主要来源,也是沪光股份的业务重心。

2017至2019年,成套线束占主营业务收入比重分别为67.77%、69.65%和75.59%,贡献高且呈逐年上升趋势。

1、成套线束主要客户情况

成套线束是指构成车身主要部分的线束组合,主要绑定的是下游客户的具体车型,与客户相关车型产量和销量密切相关。

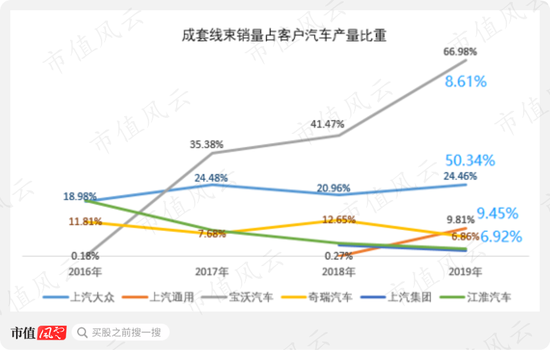

过去三年,前5大客户中,除对大众投资主要销售的是发动机线束外,剩余均以成套线束为主,包括上汽大众、上汽通用、上汽集团、宝沃汽车、奇瑞汽车、江淮汽车。

下图是沪光股份前五大客户中成套线束销量占下游客户汽车产量比重,基本上代表了沪光股份成套线束产品在下游主要客户中的市场份额。

(注:蓝字为该客户2019年营收贡献)

就目前看来,上汽大众、上汽通用、上汽集团及奇瑞汽车未来将是沪光股份成套线束业务核心客户,能否继续深化与上汽通用业务合作决定了公司能否产生新的增长点。

2、发动机线束业绩下滑情况下又募资扩产

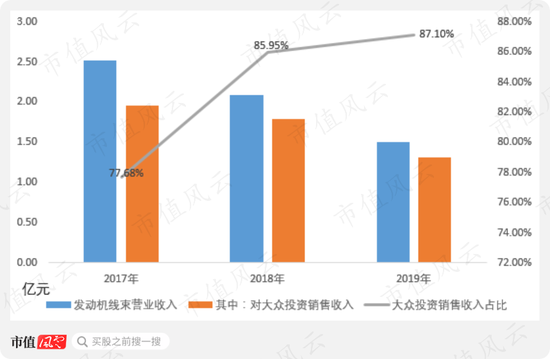

发动机线束曾是沪光股份第二大收入来源,主要客户是大众汽车(中国)投资有限公司(以下简称“大众投资”)的EA211以及EA888型号发动机线束。

过去三年,由于销量下滑,营收规模和贡献逐年降低,自2018年开始成为第三大收入。

发动机线束的销售收入几乎全部来自大众投资,2019年达到87.10%,接近90%,单一客户依赖严重。

就现有资料来看,发动机线束未来一段时间只能主要用于EA211项目。

2019年发动机线束产量75.84万件,较2017年下滑53.93万件。

但是,据招股书,部分募集资金将使得发动机线束新增30万件产能,在产量持续下滑、用户需求单一情况下又新增产能,能否消化,值得关注。

其他线束主要根据下游厂商需求及项目量产周期的安排。

3、几乎所有的客户都与上汽集团有关联

关于国内汽车生产厂商,大家脱口而出既包括北汽、上汽、广汽、一汽等老牌国企,也包括比亚迪、长城、吉利等私企巨头,还有理想、小鹏、蔚来等造车新势力。

但沪光股份的前五大客户,或多或少都只和上汽集团有联系:

概括说来,过去20年,沪光股份几乎就没有获得过上汽集团之外的业务。

由此看来,虽然下游车企众多,市场巨大,但沪光股份几乎一直活在上汽集团的“朋友圈”里,当个“隔江犹唱后庭花”的“微商”。

三、毛利率稳定?是毛利率被锁定!

而且这生意做得还很憋屈。

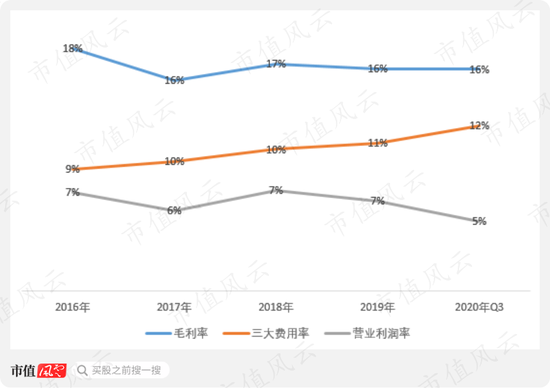

稳,基本上是沪光股份盈利能力的代名词:2016年至今,毛利率基本维持在16%左右。

三大费用率(含研发费用)维持在10%上下,2020年前三季度达12%主要是疫情导致收入下滑导致的,这也最终导致营业利润率维持6%-7%。如下图:

根据招股书,汽车生产过程中通常需要铜、钴、镍等价值量较高的金属原材料,因此若下游整车厂商采购的产品中包含铜、钴、镍等金属。

为保证汽车产业链中游及上游企业日常经营的平稳运行,保持正常的毛利水平,下游整车厂商通常建立对汽车零部件厂商的价格补偿机制。

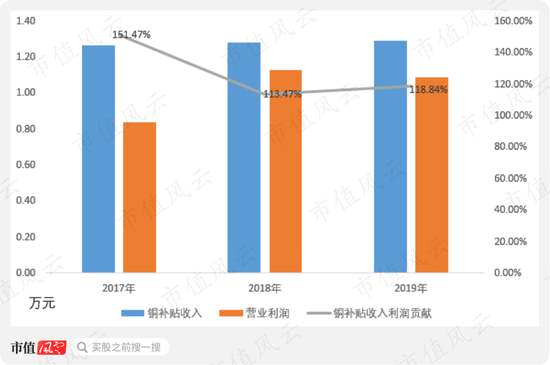

下游客户对沪光股份最重要的补偿机制就是铜补,沪光股份直接将其计入营业收入。如下图:

过去三年,沪光股份每年收到的铜补收入都超过当年营业利润,即如果没有铜补收入,沪光股份妥妥年年亏损!

汽车线束当然是汽车产业链中重要的零部件,没有它们下游整车厂商肯定无法完成整车制造,但它们挣多少钱完全取决于下游整车厂商的怜悯——得让你活着,又不能让你活得太爽。

与其说沪光股份是毛利率稳定,不如说是毛利率被锁定。

四、靠优秀的管理能力挣辛苦钱

既然挣的是辛苦钱,管理(运营)能力就很重要。

同样的毛利率,周转的更快就能挣更多的钱;同样的收入规模,周转的更快可以相应减少投入。

1、以周为单位安排生产,存货管理能力不错

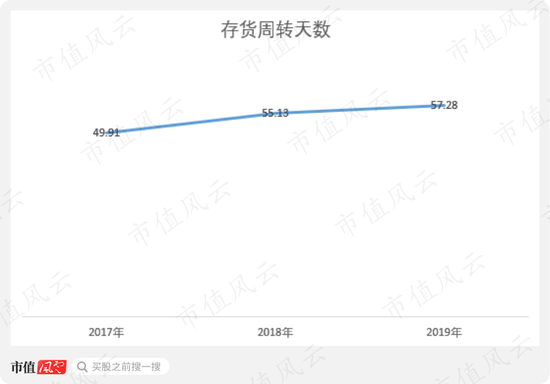

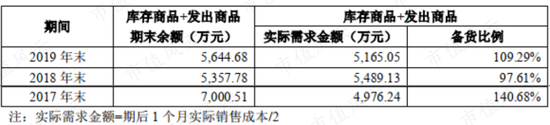

沪光股份采用“以销定产”的生产模式,50%以上的存货是为备货提前采购的原材料。

过去三年,存货周转天数基本上在55天上下,约两个月时间,存货管理能力稳定。

用备货情况来衡量存货管理能力更能说明问题。

汽车线束产品的生产周期通常较短,沪光股份一般根据下游客户未来2-3周的滚动预测需求安排生产。

过去三年,沪光股份各年末产成品(库存商品+发出商品)备货基本满足下游客户未来两周的采购需求,以周为周期安排生产供货,基本上已经是生产管理的极致。

发出商品为已发往客户指定仓库但客户尚未领用的产品,实际上不属于沪光股份生产管理范畴,剔除发出商品后,各年末库存商品接近客户未来两周需求的八成左右,生产管理能力相当不错。

2、收付款天数基本接近

汽车线束企业的主要业务就是从上游采购铜、橡胶、塑料加工后卖给下游整车厂商。

在收付款环节,沪光股份自向上游供应商发票开具后1-3个月内付清全款,给予下游客户2-6个月不等的收款账期。

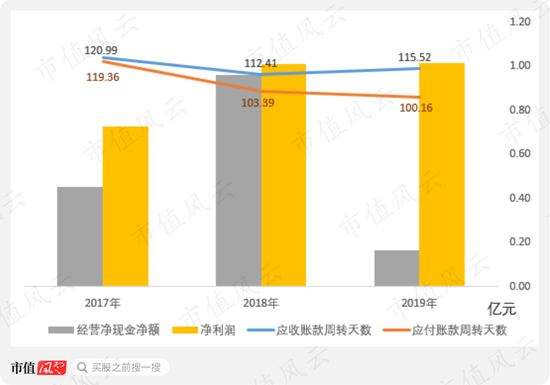

收款天数从理论上大于付款天数,不过就最终数据来看,沪光股份应收账款周转天数与应付账款周转天数基本接近,但差距逐渐拉大,这一定程度导致了2019年不佳的经营净现金流。

这一点,是公司需要依靠短期借款来维持运转的原因之一。

3、折旧对利润的侵蚀,未来值得关注

同时,为避免折旧过度侵蚀利润,沪光股份绝大多数生产是在租赁的厂房上开展的。

2019年末,3.65亿元固定资产中,2.41亿元是生产用机器设备,占比65.91%,0.97亿元是房屋建筑物,占比26.65%。

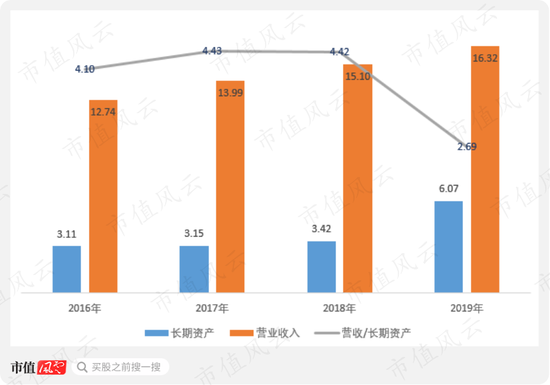

在毛利率被锁定的情况下,沪光股份的经营策略就是用更少的资产投入挣更多的钱。2019年之前,每年营业收入是长期资产的四倍还多,且还略有上升。

(长期资产包括:固定资产、在建工程、无形资产)

2019年末,沪光股份新增两处在建厂房,在建工程增至1.89亿元(2018年仅460万元),这势必会增加未来的折旧金额,如未来收入不能显著增长,肯定会侵蚀利润。

同样,募资项目投产后,如果不能带来收入显著增长,折旧也会侵蚀利润。

4、适当的财务杠杆,通过低毛利获得相对较高的ROE

对于确定性且毛利较低,净利率更低的业务,全部使用自有资金既不明智也不经济,这往往意味着同样低的净资产收益率(ROE)。

以2019年为例,沪光股份净利率6.21%,ROE却有20.19%,跟2.9倍的权益乘数起的放大作用有很大关系。

这是沪光股份超过40%负债都是短期借款的另一个主要原因。

尽可能少的重资产投入,更快的周转,恰当的杠杆使用去挣确定性的钱,这基本是沪光股份挣辛苦钱的经营法门。

结语

客观来说,沪光股份是一家质地非常普通的企业,利润空间基本被下游客户锁死,只能靠不错的运营能力挣辛苦钱。

即便如此,如果沪光股份可以拿下国内汽车线束市场的半壁江山,也很值得期待。

2019年,我国汽车产量2,572.10万辆,以单车线束2,000元的价格估计,我国汽车电子的线束产品的年需求量超510亿人民币,沪光股份2019年营收仅为其3%左右,成长空间貌似很大。

但理想很丰满,现实很骨感。

过去20年,国内知名整车厂商的大门从来都是敞开的,沪光股份还是只能在上汽集团的“朋友圈”谋生,与新能源汽车相关的新能源汽车高压线束也只卖给了上汽集团。

这说明什么?

最后,风云君建议那些比较擅长跪舔式服务的买方研究员兄弟们,与其幻想需求如何之大,市场如何广阔,不如更多关注公司何时打开上汽集团之外的第二极客户。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国