智慧药房行业市场红利可见,谁主沉浮?| 风云主题

来源:市值风云

“

虽然行业红利肉眼可见,但盈利能力最好的健麾信息已经要啃骨头了。

”

风云君在前一篇文章里介绍了健麾信息实控人戴建伟打了点醋,就问上市公司要饺子的的风骚操作。

其实更早一些,11月3日,科创板上市委还审核通过了健麾信息的同行艾隆科技股份有限公司(以下简称“艾隆科技”),目前处于待注册状态。

艾隆科技成立于2006年,实际控制人是张银花,主要为各级医疗服务机构提供医疗物资智能化管理整体解决方案。

一、护士到行业专家,张银花创业之路

张银花最早只是张家港市第一人民医院的一名护士,目前不但是公司董事长兼总经理,还是公司的核心技术人员,同时还是中国医学装备协会药房装备与技术专业委员会第二届副主任委员。

张银花参与的《智慧药房系统》被评为中国机械工业科学技术奖二等奖,并参与艾隆科技8项发明专利的研发及申请。

不同于健麾信息的引进、吸收、转化的发展历程,艾隆科技的核心技术是靠自己逐步积累起来的。

生产并销售自动化药房、自动化病区、自动化物流三大板块相关的医疗物资智能管理设备及软件信息平台,并提供后续维修及技术服务,这就是艾隆科技的主要业务。

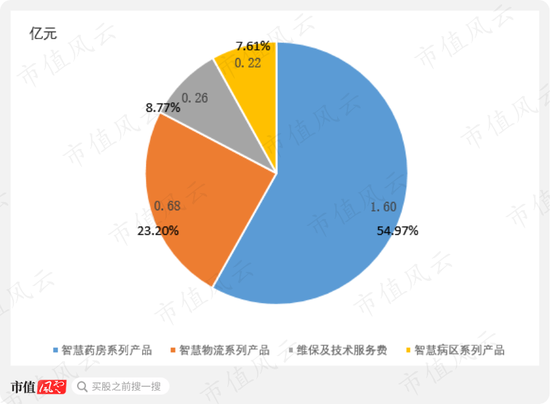

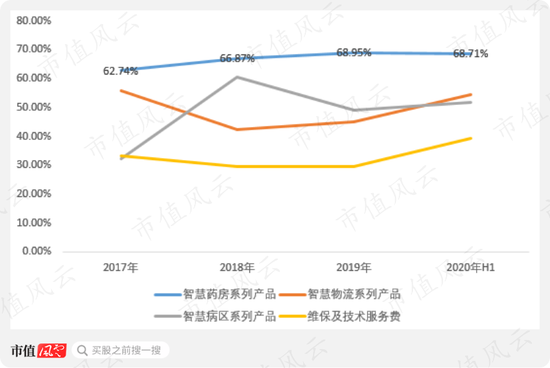

2019年,上述业务合计贡献了艾隆科技94.54%的营业收入,智慧药房系列产品一直是艾隆科技第一大收入来源,过去三年营收贡献在60%左右。

智慧物流系列产品主要是为了实现医院内部药品、物资的传输、存取、库存管理及医疗废弃物资处理等过程的智能化,解决医院内部传输能力不足,提升物流效率。

智慧病区系列产品主要用于医疗机构住院部,包括智能分包机(患者用药)、智能陪护床、病区综合管理柜和手术室麻醉药品管理柜等。

条条大路通罗马,无论是艾隆科技的自主研发还是健麾信息引进、吸收、转换的技术路线,本质没有好坏之分,都是为了挣钱,那么效果如何呢?

二、从市场份额到毛利率,全方位对比分析

据弗若斯特沙利文统计,截至2018年末,健麾信息和艾隆科技分列我国门诊药房自动化市场头两名,合计占据了近六成的市场份额,是国内市场的双寡头。

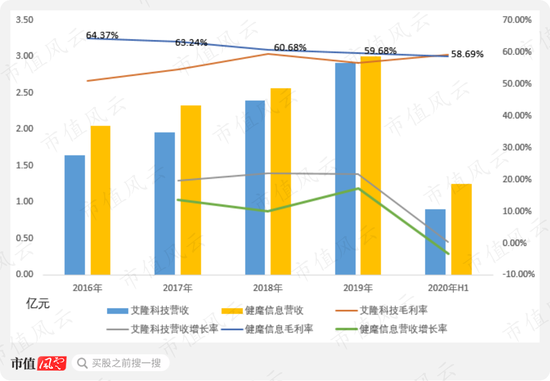

从总收入规模来看,健麾信息一直排名第一,但优势并不明显。

由于艾隆科技营收增长速度一直略高于健麾信息,两家公司的差距逐渐缩小,整体毛利率也逐渐接近。

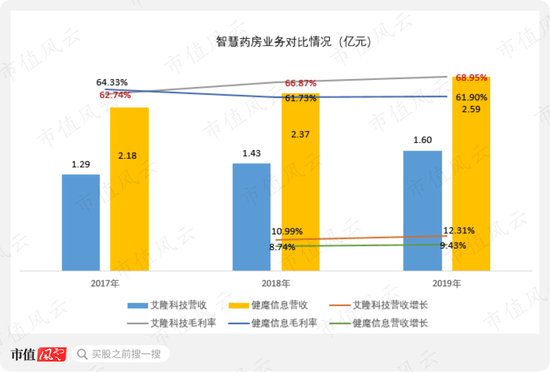

(一)智慧药房项目整体营收、毛利率基本接近

就收入项目可比性而言,健麾信息的智慧药房项目、智能化静配中心项目、智能化药品耗材管理项目本质上就是艾隆科技的智慧药房项目。

2019年,该等项目贡献了健麾信息86.24%营收,是健麾信息主要收入来源,但仅占艾隆科技总营收的54.97%。

就上述智慧药房项目整体比较,健麾信息优势明显,过去三年营收规模基本上是艾隆科技的1.6倍左右。艾隆科技毛利率和增长速度略微领先,但短期想超过麾信息看起来还是比较难。

就智慧药房中具体项目来说,两家公司自动发药机系列产品、静配中心产品具有明显的可比性。

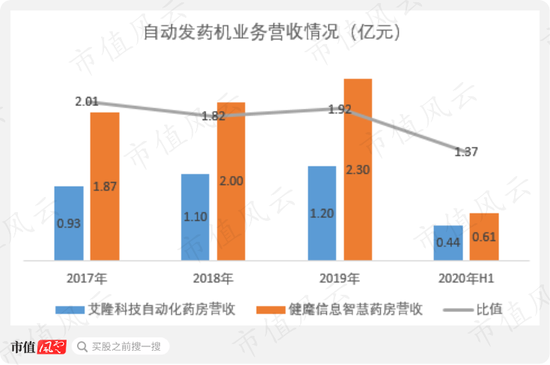

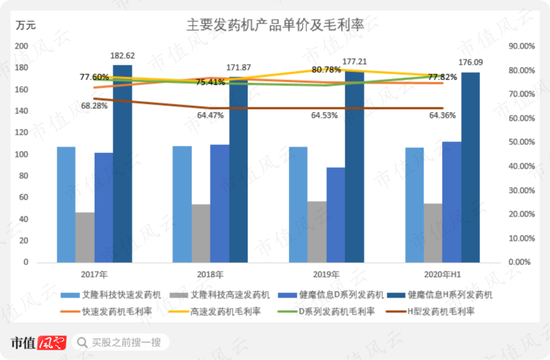

(1)自动发药机业务健麾信息优势明显,但毛利率稍逊

健麾信息将自动发药机收入计入智慧药房业务,艾隆科技计入自动化药房。

叠加Willach品牌加持效果,健麾信息的自动发药机系列产品竞争优势明显,从收入规模来看,在总营收基本接近的情况下,健麾信息自动发药机产品营收基本上是健麾信息的2倍。

而且健麾信息产品卖的更贵。其H型发药机过去3年市场均价170万元左右,远超艾隆科技的快速发药机产品。

艾隆科技的快速发药机系列产品基本上相当于健麾信息的D系列发药机产品,市场均价100万元出头,毛利率也接近。其高速发药机属比较低端的产品,市场售价50万元左右。如下图:

从毛利率来看,该板块毛利率高,都超过60%,但卖的最贵的健麾信息的H系列发动机毛利率反而最低,卖的最便宜的艾隆科技的高速发药机毛利率却最高。

这其实和H系列发动机补药模块从外采购有一定关系。因此艾隆科技毛利率反而略胜一筹。

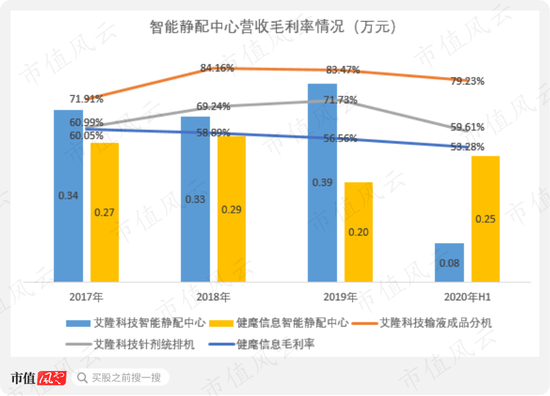

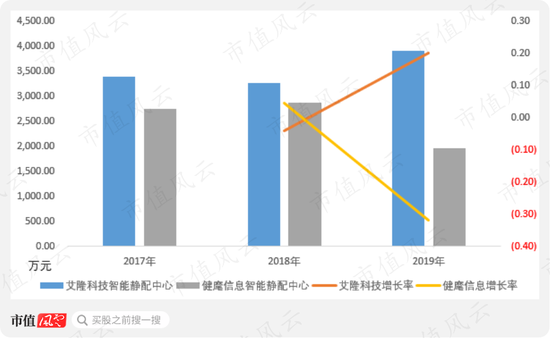

(2)静配中心业务艾隆科技营收和毛利率优势明显

据招股书,艾隆科技在2010年前后在国内首创静配中心相关产品输液成品分拣机。

作为国内首创者,艾隆科技优势明显,2017至2019年,智能静配中心业务无论是营收规模还是毛利率均优于健麾信息。

(注:输液成品分机和针剂统排机是艾隆科技智能静配中心主要产品)

(二)艾隆科技业态更多,但也拖了整体毛利率的后腿

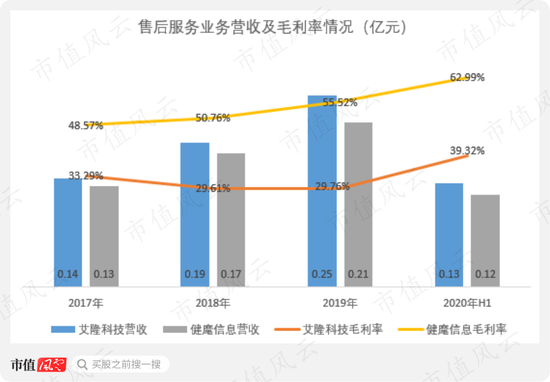

两家公司另外可比的业务是售后维修保养业务,营收规模基本接近,但健麾信息的毛利率要比艾隆科技高出20%左右,如下图:

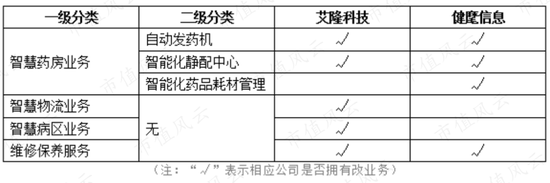

风云君做了下面一张表,来区分两家公司业务的不同。

简单来说,健麾信息胜在发药机,由于Willach品牌效应,市场规模优势明显;艾隆科技胜在业态多,其智慧物流和智慧病区系列产品是健麾信息目前没有的。

但艾隆科技这些独有的业务毛利率相对智慧药房较低,所以其智慧药房业务毛利率虽然优于健麾信息,但整体毛利率一直略低于健麾信息的原因。

三、就盈利能力而言,健麾信息更胜一筹

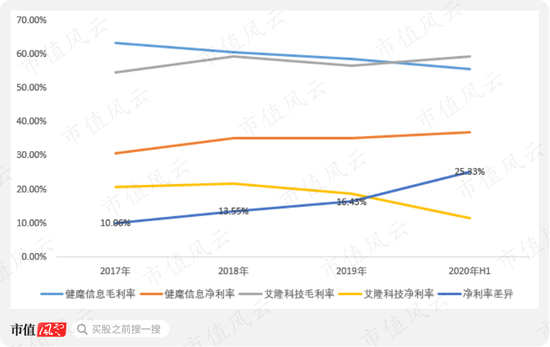

艾隆科技和健麾信息整体毛利率基本一致,且越来越趋向一致。但是,健麾信息的净利率至少比艾隆科技高出10个百分点,且距离越拉越大。

2019年全年,健麾信息净利率比艾隆科技高出16.43%;2020年上半年,差距进一步拉大,达到25.33%。如下图:

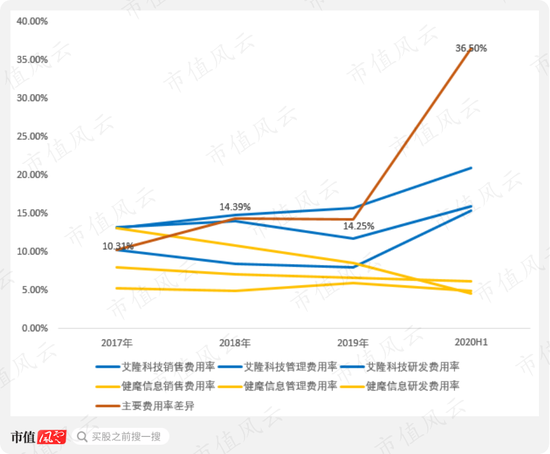

从数据的角度,还是比较清晰的。艾隆科技的销售费用率、管理费用率及研发费用率显著高于健麾信息是主要原因,三者的合计差额基本上就是净利率的差额。如下图:

(注:艾隆科技财务费用金额小,健麾信息主要是利息收入,财务费用为负)

可以明显看出的是,随着收入规模上升,健麾信息上述费用率均明显下滑,这是其盈利能力持续改善的原因。艾隆科技研发费用率和管理费用率虽略有下降,但下降速度低于健麾信息。

(一)创造同样的业绩,两公司的效率不同

研发投入高当然是一个积极指标,这与艾隆科技从一开始就自主研发有一定关系,接下来主要说管理费用和销售费用。

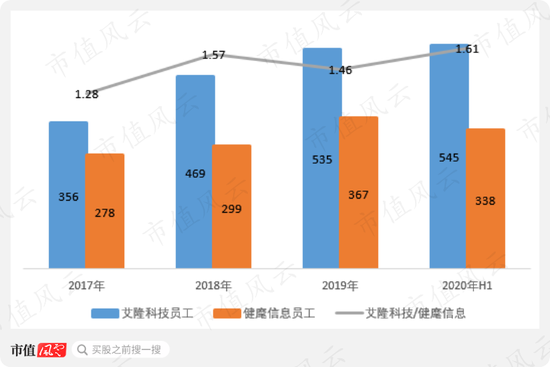

员工人数应该是艾隆科技管理费用和销售费用高于健麾信息的主要原因,从绝对值说,健麾信息2019年末员工人数与艾隆科技2017年相当。

从相对值来说,艾隆科技基本上是健麾信息员工人数的1.5倍,即干出同样的业绩,健麾信息需要2个人,艾隆科技得3个。

员工人数多一方面跟艾隆科技业态多,未达到规模效应有关。另一方面跟客户集中度相对零散有关。

(二)客户相对集中并非都是坏事

以双方第一大类客户医药流通公司举例:2019年,上海医药、国药控股和华润医药都是两家公司的前五大客户,但合计贡献了健麾信息40.35%的营收,而艾隆科技的只有16.47%,还不到20%。

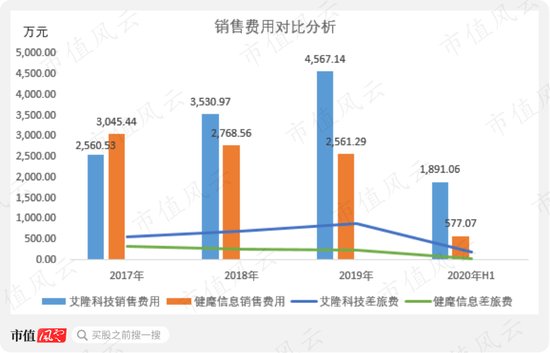

客户零散某种程度上意味着更高的客户开发成本,人工、差旅费、招待费这些都会增加。比如销售费用中的差旅费,艾隆科技逐年上升,健麾信息绝对值却是逐年下降的。如下图:

分析主要原因,就是健麾信息在大型医药流通企业中市场份额更高,搭上了他们的便车,产品卖起来轻松。

看到这会有老铁问了,智慧药房的终端用户都是医疗机构,为啥绑定了大型医药流通企业就可以搭便车呢?

四、八成以上收入由医药流通商和医疗设备商买单

医疗机构是健麾信息和艾隆科技产品的最终使用方,这点没有问题。

根据招股书,艾隆科技产品已覆盖国内600余家医疗卫生机构(其中包含300余家三甲医院);而健麾信息公司已给400余家医院实施了各类智能化药品管理项目,遍布26个省市自治区。

但两家公司的产品均很少直接销售给医疗服务机构。

艾隆科技直销医疗服务收入基本上不超过20%,健麾信息则更惨,从未超过10%。如下表:

根据艾隆科技招股书,其医疗机构订单主要通过“招投标”取得,而健麾信息招股书中关于招投标一个字都没有,这说明健麾信息销售对象为医疗机构的业务可能更少。

健麾信息直销医疗机构营收规模小,与招投标相关费用及差旅支出就比较少,这可能是其销售费用较低的原因之一。

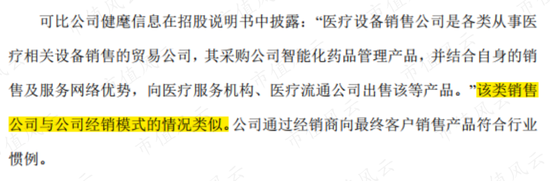

此外,虽然健麾信息没有按照直销和经销划分收入,但艾隆科技认为健麾信息通过医疗设备销售商销售的收入实质上就是艾隆科技的经销业务。

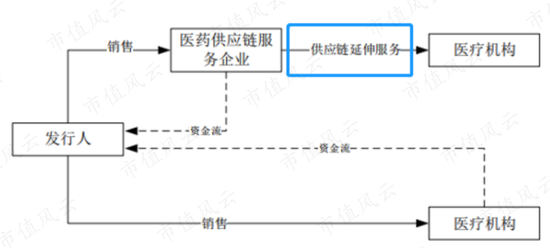

超过80%的产品都销售给医药流通公司或者医疗设备销售公司,并由医药流通公司或者设备销售公司提供给医疗机构使用,作为其供应链服务的延伸。目的是让医院更好更快的销售自己的药品或者设备。

虽然这些销售也是通过医疗机构验收后才能确认收入,但医疗机构不用买单,医疗机构果然是最傲娇的单位,提升患者满意度和工作效率都不用自己花钱。

医药流通企业和医疗设备销售商也不傻,提升了患者取药的速度和满意度后,它们在相同时间可以卖更多的药,最终由患者买单。

完美践行了“羊毛出在猪身上,让狗买单”这一商业模式。

五、市场肉眼可见,但历史表现并不争气

智慧药房行业最大的壁垒是先发优势,作为行业的双寡头,健麾信息和艾隆科技先发优势明显。

如无意外,这块蛋糕只能是他俩的。

根据健麾信息披露,过去三年,其八成左右的收入来自三级医院。

至2018年末,我国约有2,500所三级医院。艾隆科技产品已覆盖其中的300余家,健麾信息未披露,假设同为300家且完全不重合,参考其合计约60%的市场占有率,则仍有1,500家三级医院待开发。

行业红利肉眼可见,但要说成长性,风云君更喜欢用历史数据。

在上文的市场分析环节,风云君介绍过,近几年,两家公司总营收规模增速都不算亮眼。艾隆科技营收增速刚刚超过20%,健麾信息基本在15%左右,艾隆科技略高于健麾信息主要是尤其智慧物流业务带动的。

智慧药房业务(健麾信息的智慧药房业务参照艾隆科技重新分类)贡献了健麾信息收入的86.24%,艾隆科技收入的54.97%,是两公司的第一大收入,其营收增速更低,基本上都在10%左右。

至于静配中心业务,两家公司都在强调北上深地区的市场渗透率目前还不到5%,存在潜在市场机会。但过去三年,健麾信息智能静配中心复合增长率为-15.50%,负增长;艾隆科技好一点,但也只有7.30%。

健麾信息甚至募集1亿元资金用于“自动化设备投放项目”,这个什么意思呢?

目标客户购买能力不足,那就租给他们使用,以收租金的方式收回成本,而投放的都是健麾信息的主要产品。

从这个举动,有个潜台词意思可以读出,好肉已经被吃的差不多了,上市公司已经做好啃骨头的准备了。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国