原标题:债券市场正走在统一监管的大路上

来源:债券人

1、统一监管的核心是监管标准和理念上的统一

我国的公司信用类债券融资起步于1982年,但是由于种种原因,此后的很长时间内一直发展较为缓慢。2001年,郭树清主席曾发表文章表示“资本市场发展格局并不平衡,突出表现在公司债券市场发展相对落后,市政债券和机构债券市场则还没有起步”。2005年,周小川行长在中国债券市场发展高峰会上提及“我国公司债发展较慢,使其在国民经济中发挥的作用确实相当有限。”

2007年1月召开的第三次金融工作会议强调“扩大企业债券发行规模,同时大力发展公司债券。”此后不久,公司信用类债市场得到了快速发展,有力地支持了实体经济发展。截至2020年11月末,非金融企业债券余额已经达到了27.60万亿元(注:此处采用社融口径),稳居全球第二、亚洲第一。“目前,我国已形成了以银行间债券市场为主导,包括交易所市场、商业银行柜台市场在内的多元化、分层次的债券市场体系。”(易纲,2019)

在公司信用类债券中,非金融企业债务融资工具、公司债、企业债约占50%、35%、10%,这些品种在管理主体、上市场所等方面存在一些差异。部分投资者认为应统一公司信用类债券的管理主体,甚至认为信用债应该全部退出银行间市场。

事实上,第四次全国金融工作会议早已提出债市统一监管的基本框架:完善债券发行管理体制,目前要在部门各负其责基础上,加强协调配合,提高信息披露标准,落实监管责任。加强债券市场基础设施建设,进一步促进场内、场外市场互联互通。同时,要积极创造条件,统一准入和监管标准,建设规范统一的债券市场。证监会债券部陈飞主任对于债券市场的互联互通和监管协调方面做过这样的论述:依托公司信用类债券部际协调机制,在符合投资者适当性管理要求的前提下,完善债券品种在不同市场的交叉挂牌及转托管机制,促进债券跨市场顺畅流转;促进债券登记结算机构信息共享、顺畅连接;加强在债券执法、风险防控、投资者保护方面的监管合作。(陈飞,2016)

很显然,统一监管并不是指将监管权归于单一部门的行政统一,而是指监管标准和监管理念上的统一。而且,信用债退出银行间市场的做法与“债券品种在不同市场的交叉挂牌及转托管”的发展方向也是相悖的。事实上,在监管标准和监管理念统一的前提下,不同市场、不同债券品种之间的适度有序竞争更有利于提高直接融资比重、推动债券市场整体健康发展。

2、债市统一监管喜提速

第五次全国金融工作会议中提出要推进现代金融监管框架的构建,此后债券市场在统一监管标准和监管理念方面推进的速度明显加快。2018年9月,人民银行、证监会联合发布2018年第14号公告,围绕着逐步统一银行间债券市场和交易所债券市场评级业务资质,加强对信用评级机构监管和监管信息共享,推进信用评级机构完善内部制度,统一评级标准,提高评级质量等方面进行了规范。

2018年11月,人民银行、证监会、国家发改委联合发布《关于进一步加强债券市场执法工作有关问题的意见》(银发〔2018〕296号),强化监管执法,加强协同配合,建立统一的债券市场执法机制。

2020年6月,人民银行会同发改委、证监会联合发布《关于公司信用类债券违约处置有关事宜的通知》(银发〔2020〕144号)。该《通知》围绕构建统一的债券违约制度框架,对债券违约处置应遵循的基本原则,受托管理人制度和债券持有人会议的功能作用,发行人、债券持有人及各类中介机构的职责义务和权利进行规范,同时针对发行人恶意逃废债、债券募集文件薄弱、市场化违约处置机制不健全等若干问题统一解决方向,推动债券市场违约处置向市场化、法治化迈进。

2020年7月,人民银行、证监联合发布2020年第7号公告,同意银行间与交易所债券市场相关基础设施机构开展互联互通合作。债券市场基础设施实现互联互通,有利于切实便利债券跨市场发行与交易,促进资金等要素自由流动,形成统一市场和统一价格,为货币政策顺畅传导和宏观调控有效实施奠定坚实基础。

2020年12月,人民银行会同国家发改委、证监会联合发布《公司信用类债券信息披露管理办法》(以下简称《信批管理办法》),统一公司信用类债券信息披露标准,进一步推动债券市场持续健康发展。与现行的制度相比,《信批管理办法》的提升主要集中于以下三个方面:

第一,统一了信息披露的基本原则和要求。《信批管理办法》强调信息披露应当遵循真实、准确、完整、及时、公平的原则,并对发行阶段披露的文件内容、募集资金、企业内控制度,以及存续期间的披露要件、披露频率、披露时点等方面都提出了统一的要求。在信批基本原则和要求上的统一压缩了不同券种的监管套利的空间,同时也提高了信批文件的编制效率、节省了市场主体在编制文件过程中的工作量。此外,《信批管理办法》亦规范了特殊状态下的信息披露,包括企业被托管、接管或进入破产程序,转移债券清偿义务、债券违约等多种特殊情形下的信息披露责任,补齐了长期以来债券违约后信披不充分的短板。

第二,统一了信息披露制度的法律层级。过去,企业债券和公司债券信息披露的制度基础为相应的规范性文件,非金融企业债务融资工具的基础为交易商协会的自律文件,或多或少地存在法律效力存疑的问题。《信批管理办法》将其进行了统一,并明确“中国证券监督管理委员会依照证券法有关规定,对公司信用类债券信息披露违法违规行为进行认定和行政处罚,开展债券市场统一执法工作。”

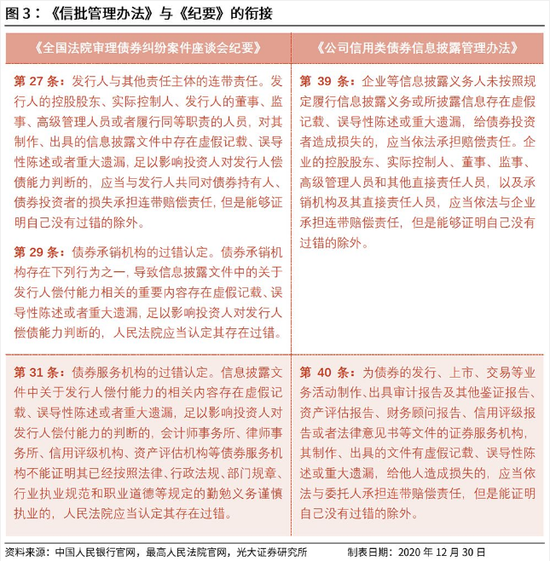

第三,明确了信息披露参与各方的责任。2020年7月,最高法印发了《全国法院审理债券纠纷案件座谈会纪要》,明确了发行人与其他责任主体的连带责任、债券承销机构和债券服务机构过错的认定。《信批管理办法》亦强化企业及董事、监事和高级管理人员,控股股东和实际控制人的信息披露主体责任,同时明确承销机构、会计事务所、评级机构等中介机构相应的信息披露义务和职责,对《纪要》的内容进行了良好衔接。

《信批管理管理办法》的发布有利于提高债券市场信息披露质量和透明度,强化市场化约束,保障投资人合法权益,是债券市场在统一监管、互联互通进程所迈出的尤为坚实的一步。但我们也应清醒地意识到,债券市场制度仍存在着若干需要完善的地方。例如,企业债中债权代理人的功能存在短板、同一主体不同券种的持有人会议规则存在差异,这些都不利于投资者权益的保护。我们相信,上述问题会在相关部门各负其责地统一监管下,被一个一个地解决,随着公司信用类债券规则的进一步统一、债券市场互联互通的进一步推进,公司信用类债券的高质量发展是可以预见的。

3、风险提示

发债企业盈利恢复能力低于预期。市场恐慌情绪导致债券收益率波动。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国