物业股的悲欢并不相同。

作者" 长考

来源 | 格隆汇新股

提供IPO领域专业资讯,关注格隆汇新股

2020年的港股打新市场热闹非凡。既有京东、网易为首的中概股回归潮,也有沛嘉、欧康为代表的生物医药给投资者们吃大肉的机会,还有思摩尔和泡泡玛特这样的消费黑马。不过让笔者印象最深的却是物业板块——只因其将打新人的敏感神经反复摩擦。

在疫情影响下,物业股现金牛属性推高了行业整体估值,掀起了物业股上市的高潮。截至12月19日,今年物业公司上市共有16家,但其中有8家开盘破发,破发率为50%。一大原因正是大量物业公司集中上市,导致标的稀缺性下降,稀释掉了市场在物业板块的资金配置。

就物业板块而言,接下来还会有一些公司陆续上市,其中,就有荣盛发展拆分而来的荣万家。那么,在当下这个物业板块行情下,该如何看待荣万家呢?

物业板块基本盘稳固

但估值分化成定局

需要首先强调的是,物管行业仍旧是那个具备高成长性、宽阔空间的蓝海市场。

自90年代开始的住房改革以来,传统缺乏统一管理的老旧小区逐渐成为历史,“房屋销售+物业管理”模式已经早已成为现在房地产的主流。小区居民们的公共权益需要住宅物业提供保障。另一方面,随着经济不断发展,购物中心、写字楼等商业住宅的需求,刺激着相应的商用物管公司的蓬勃发展。此背景下,像华润万象生活、卓越商企这样的商业物管应运而生。

根据中指院公布的行业数据,2019年物管行业规模已经破万亿,预计到2030年,总规模将突破2.5万亿元。

另一方面,当前物管行业竞争格局高度分散。根据中指院数据,2019年末中国百强物业管理公司市场份额为43.6%,而十大物业管理公司在管面积的市场份额尚不足10%。高度分散的大蓝海市场对于每个玩家来说都充满了机会,尤其对于头部物业公司来说,更有可能充分受益于行业集中度的红利。

鲁迅先生说,人类的悲欢并不相通。正如物业公司有的备受追捧,有的受尽冷待。物业板块的成长性毋庸置疑,但是板块估值却出现了很大分化。估值之高,可以参见华润万象的估值超过120倍PE;但亦不乏物业公司的估值低至个位数。随着物业板块上市公司的数量不断增加,整个物业板块的估值分化已成定局。

根据目前已上市的物管公司,享受高估值的标的通常具备以下特征之一:背景雄厚、外拓能力。背景决定了物业公司的基本盘。物业公司需要从房企手中承接项目,从大房企分拆而来的物业公司对于未来规模扩张的确定较强。外拓能力影响公司规模扩展的核心竞争力。强外拓能力意味着高度市场化,有利于公司赢得独立第三方项目。

从以上两个维度来看,荣万家的成色究竟如何呢?

荣万家的底色

从业绩变化来看,荣万家表现出了强劲增长趋势。2017年、2018年、2019年营业收入分别为7.1亿元、8.79亿元、12.51亿元,复合增速32.74%;2017年、2018年、2019年净利润分别为4192万元、7487万元、1.1亿元,复合增速62.19%。但根据中指院数据,2019年百强物业企业的营业收入平均为10.40亿元,荣万家略高于这一均值,属于行业中游水平。

对于物业公司来说,管理面积始终是绕不过的一个核心指标。荣万家在管建筑面积2017年、2018年、2019年分别为34.3百万平方米、39.7百万平方米、48.4百万平方米,复合增速18.79%;合约建筑面积2017年、2018年、2019年分别为55百万平方米、61.6百万平方米、75.6百万平方米,复合增速17.24%。“合约面积/在管面积”可以反应出当下公司的业绩增长的确定性,荣万家在报告期内这一比值始终保持在1.6左右,属于行业中游水平,一定程度上保证了公司业绩的持续增长。

虽然整体来看,荣万家的业绩增长比较出色,但也存在深层次的隐忧。

就跟大多数房企分拆而来的物业公司一样,荣万家背后是母公司荣盛发展为其保驾护航。但荣万家对母公司过于依赖,而忽视了独立第三方的业务开拓。据招股书披露,报告期内,2017年、2018年、2019年荣万家的项目来自荣盛发展的比例分别高达100%、99.9%、99.8%,公司的外拓业务收入占比极小,外拓能力较弱。

可以说,母公司所能提供的项目,是荣万家成长的最关键的驱动力。不妨来看看荣盛发展的情况。根据公司公告,截止2020年6月30日,公司土储总建筑面积约为4036万平方米,且主要分布在三四线城市,占比约为71.5%。首先,从土储总量来看,与头部房企动辄过亿平米的土储量相比,荣盛发展仍有不小差距。另一方面,荣盛发展大部分的土储聚焦在三四线城市,这些城市的住户对于物业费用敏感性较高,不利于物业提价。

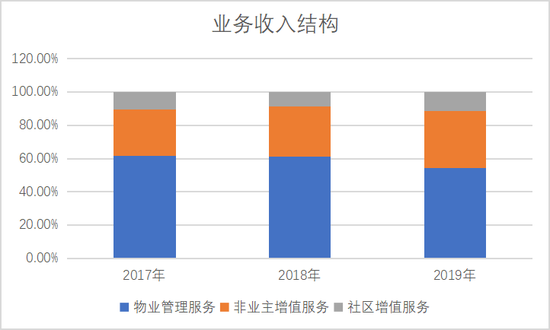

不过,公司亦有投资者容易忽略的优点。荣万家当前业务主要分为三类:物业管理服务、非业主增值服务和社区增值服务。物业管理服务即为传统的“四保”业务,一般来说毛利率偏低,约为15%-20%。据招股书披露,报告期内物业管理服务收入占比超过5成,好在已经出现下降趋势,从2017年的61.5%下降到2019年的54.4%。而社区增值服务则与社区零售、商业采购息息相关,业务利润较高,毛利率在30%以上。报告期内社区增值服务收入占比从2017年的10.5%增长到2019年的11.3%。社区增值服务或能成为荣万家未来新的增长点。

数据来源:招股说明书

结语

物管行业是一个竞争格局相当分散的万亿蓝海市场,市场空间和成长性都很高。对于头部企业来说,将会充分受益于行业集中度提升的红利。

而荣万家背后房企本身属于行业中游,与真正的头部房企相比,还有一定距离。而荣万家又深度依赖荣盛发展,长期来看业绩增长会受到荣盛发展较大影响。业务结构上,虽然社区增值服务占比正在增加,但目前超过五成的物业管理服务收入占比,仍会拖累公司整体估值。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国