来源:爱期权

原标题:爱权说1222丨今日的市场大跌,对期权交易有什么启示?

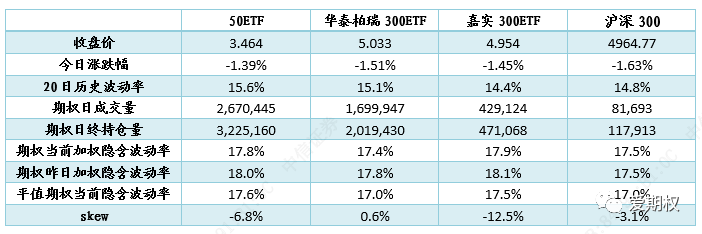

A股大幅跳水。今日A股上午还算平稳,下午持续下行,创近三个月以来最大跌幅,有色金属、券商板块领跌。期权标的方面,50ETF下跌1.39%,华泰柏瑞300ETF下跌1.51%、嘉实300ETF下跌1.45%,沪深300下跌1.63%。

期权隐含波动率小幅下降。今日各期权隐含波动率较昨日小幅下降。截至收盘四个期权品种加权隐含波动率分别为17.8%、17.4%、17.9%、17.5%。四个期权的隐含波动率曲面skew目前分别为-6.8%、0.6%、-12.5%、-3.1%。(skew<0代表认购期权隐含波动率偏高,skew>0代表认沽期权隐含波动率偏高。)

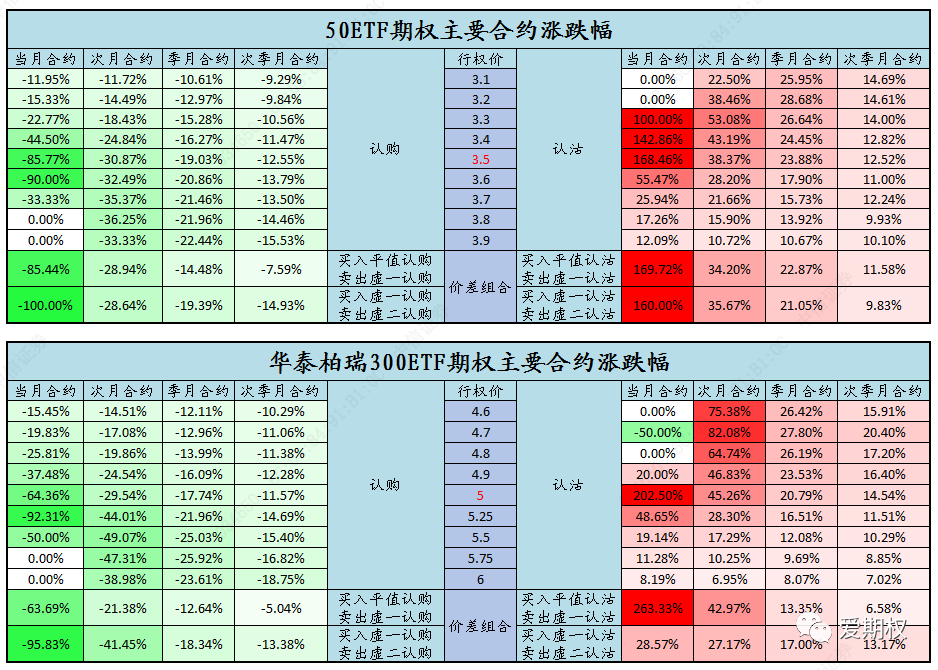

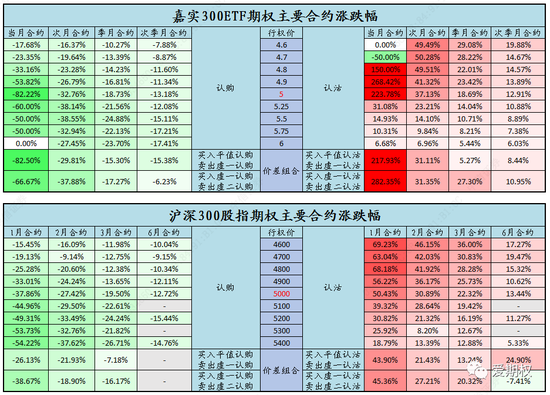

认沽普涨,当月平值附近获翻倍收益。今日认沽期权普遍上涨,当月平值附近认沽期权收获翻倍以上收益。认购期权这边,当月、次月认购及牛市价差组合均有所亏损,亏损幅度依次为虚值认购、平值认购、牛市价差组合、实值认购。

今日的市场大跌,对交易期权有什么启示?

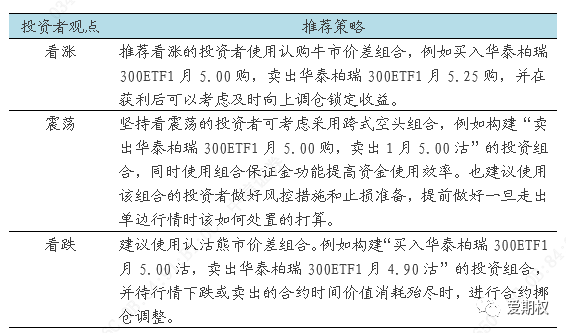

之前一段时间,市场持续上涨,认购期权获得了不错的收益,但今日一下回到解放前。获利之后如何留得住收益,判断错方向时如何控制住损失是做期权交易需要考虑的问题,我们之前提过的使用随行情调仓、选择裸买还是价差组合、什么时候做卖方、该注意什么等也大多是在说这个问题。使用期权管理风险,选择性价比更高而不是潜在收益更高的策略,才是长远之策。

那有什么受市场变化影响较小,收益又不错的期权策略呢?今天我们简单介绍一下波动率曲面交易类的策略:

此类交易策略种类较多,有些投资者一听就觉得这种策略比较难,实际上即使是个人投资者,在有些时候也可以通过这类方法获取收益,我们以今日行情来举个例子。

细心地投资者或许能发现,今日两只300ETF期权的隐含波动率曲面skew一个是0.6%,另一个是-12.5%,相差比较大。这说明要么是深300认购期权iv明显高于沪300认购,要么是深300认沽期权iv明显低于沪300认沽,要么二者兼有。观察每个合约的隐含波动率就可以发现,部分深300认购iv高于沪300认购(例如沪300的1月5250购iv为16.7%,而深300的1月5250购iv为18.6%,12月合约快到期了不具有比较性),投资者可以卖iv高的,买iv低的,并通过调整二者投资份数使得投资组合vega敞口较小,使用期货或期权合成期货使得投资组合delta敞口较小(希腊字母可以在交易持仓界面看到,如果敞口较大会受到整体iv和市场变动影响),从而赚取二者iv差值回复的收益。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国