play视频|可转债究竟是什么向前向后

play视频|可转债究竟是什么向前向后文/黄朋

大家好,这里是新浪财经。

我们上次给大家带来了两种“捡钱”方法,详见《一个A股账户值多少钱?答:一年最少赚4000元!》和《关于A股打新,你必须知道的7大真相》。这次给大家带来了进阶玩法——可转债套利。今天是《可转债套利:从入门到精通十讲》的第一讲,完整大纲目录如下:

第一讲主要回答一个问题:可转债究竟是什么?

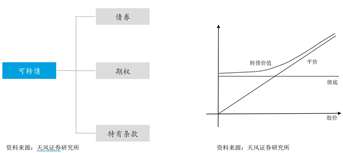

可转债全称为“可转换公司债券”,是上市公司发行的一种含权债券。在债券状态下,发行人需要像债券一样每年支付利息。转债投资者除了拥有债权之外,还拥有转股权:即以事先约定转股价格将债券转换成公司股票。

从本质上来讲,可转债可以视作债底+看涨期权的组合。因此,转债的价值=债底的价值+看涨期权的价值。但是在投资过程中,可转债特有的一些博弈条款影响着转债价格,博弈条款包括修正条款、赎回条款和回售条款。

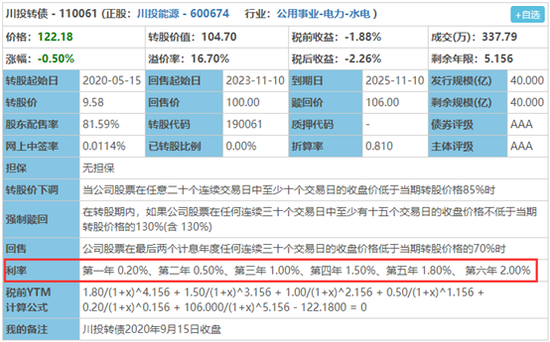

一张可转债的核心信息主要如下(以川投转债为例)

可转债的票面利率较低,主要是因为转债发行人在一定程度上将可转债视作股权融资,有较强的动机促使持有人转股。可转债投资者之所以愿意接受较低的票面利率,是因为他们更看重可转债的内置看涨期权可能会带来的超额收益。

上市公司发行可转债主要有2大好处。1、低息借钱。上市公司通过发行可转债,每年付的利息很低。比如评级为AAA的川投转债的利息,第一年0.2%、第二年0.5%、第三年1%、第四年1.5%、第五年1.8%、第六年2%。如果发行普通债券借钱,每年付的利息要高得多。

2、“借钱不还”。普通债券必须到期还本付息,但如果可转债持有人进行了转股,那么借款就变成了上市公司的资本金,上市公司也就不需要还钱了。

上市公司发行可转债实现了转债持有人和公司的双赢。那么究竟谁吃亏了呢?答案就是:持有正股的老股东吃亏了,尤其是那些没有行使优先配售权的老股东,因为相当于上市公司老股东给了转债持有人一份看涨期权,随着转股数量的增加,老股东的权益会被逐渐稀释。

第一讲的内容就先到这里了,这是从小白晋级为可转债套利大神的第一步(共十步)。第二讲的内容为《可转债套利十讲之二:可转债的债券属性,向下保底不亏钱》,新浪财经将结合市场整体数据和具体案例来剖析可转债的纯债价值。

但需要注意的是,你在踏上晋级之路前,必须先拥有一个股票账户,因为不下水的人是永远也无法学会游泳的,点击一键开户,添加好友(sinazhq)可获取《可转债套利:从入门到精通十讲》报告全文和原始数据包。

风险提示:过去数据不代表未来;可转债套利策略可能会因正股价格波动等原因而出现亏损;未计算佣金印花税等交易成本;文中案例仅仅只用于演示,在任何情况下,文中的信息或所表述的意见均不构成对任何人的投资建议。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国