原标题:【宏观经济】“防风险”力度上升—10月宏观经济指标预测与11月政策前瞻

来源:兴业研究宏观团队作者:鲁政委,郭于玮,蒋冬英,张文达

2020年10月的主要宏观数据将在2020年11月10日前后陆续发布。我们在此对相关宏观数据进行前瞻,并以此为基础对2020年11月的政策情况给出研判。

数字格局:内需提速,物价低迷。在增长方面,“十一”小长假将带动社零增速继续提升;海外延续复苏,且部分新兴经济体抗疫不力导致部分订单转移至我国,使出口同比有望维持在较高水平。在信贷方面,10月融资需求弱于9月,但社融增速或继续提高至约13.7%。在物价方面,基数走高和食品价格下跌或使10月CPI同比下降至0.4%左右。

情绪预期:风险偏好面临关键转折。11月美国将进行大选。在大选结果尘埃落定后,政策不确定性将显著下降,市场风险偏好有望得到提振。

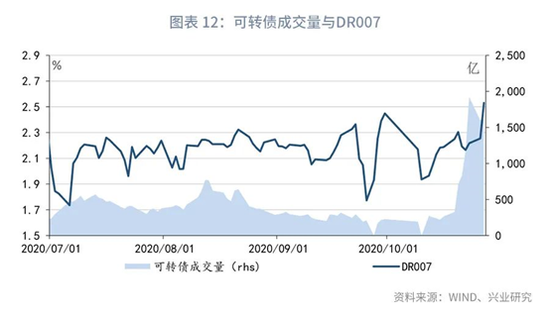

政策预期:“防风险”力度上升。10月22日可转债成交突破1000亿。随后的10月23日证监会发布《可转换公司债券管理办法(征求意见稿)》,资金面亦同步收紧。由此来看,资金面的收紧和可转债监管的强化可能是引导可转债市场健康发展的“组合拳”。考虑到目前可转债成交量依然较高,其对流动性的影响仍值得关注。展望11月,随着跨年时点的临近和通胀预期的上升,3个月与1年期NCD利率继续面临上升风险。

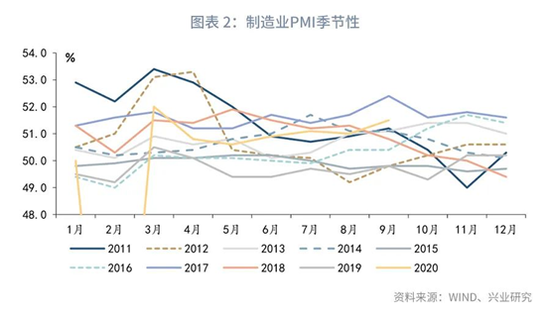

官方PMI:51.3%,较上月下降0.2个百分点

从季节性因素看,受工作日天数减少影响,10月制造业PMI环比走势以下行为主。从高频数据观察,10月生产环比走弱,其中高炉开工率较前月回落1.0个百分点至68.5%,汽车轮胎半轮胎开工率较前月回落1.2个百分点至69.2%。

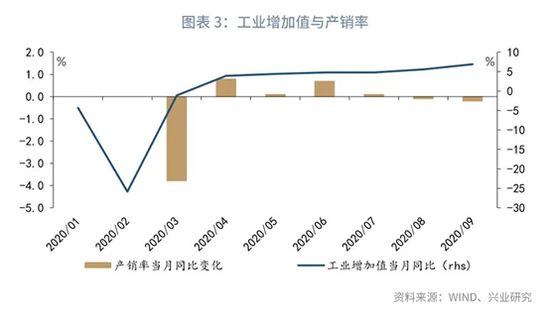

工业增加值同比:5.5%,较上月回落1.4个百分点

9月工业增加值同比大幅上升至6.9%,但这一增速或难以持续。9月的工业增加值同比增速已经显著高于2019年全年的5.7%,而消费需求尚未恢复到去年的水平。因此,在9月工业生产同比加快的同时,工业企业产销率同比降幅扩大,影响了工业生产提速的可持续性。加之10月工作日较去年同期少2天,10月工业增加值同比增速或明显回落。

固定资产投资同比:1.5 %,较上月提高0.7个百分点

10月份固投增速将继续提升,但结构略显分化。基建方面,第三季度基建增速不及预期,但也为基建项目、资金准备提供了一定时间,预计本月基建单月增速有望较9月实现小幅反弹。房地产投资方面,新开工面积、施工面积短期下行影响建安投资,年初土地成交费下行亦拖累近期土地投资读数,预计本月房地产投资单月增速或高位回落。制造业投资方面,当前供需两旺支持制造业投资单月同比延续正增长。

社会消费品零售同比:4.9%,较上月提高1.6个百分点

10月社零同比增速修复仍在继续。必需品消费保持坚挺的同时,可选消费亦持续增长。10月中上旬汽车消费同比继续走高,乘用车同比零售增速由上月15.0%升至22.3%,增势强劲;同时,寒冷天气降临带动服装鞋帽需求上升,服装消费同比有望加速修复。餐饮消费方面,在国庆假期带动下,当月同比有望实现年内首次由负转正。

出口同比:10.0%,较上月上升0.1个百分点

进口同比:12.0%,较上月回落1.2个百分点

在出口方面,海外需求回升叠加我国供给优势上升,出口高位运行将持续。第一,美国10月Markit 制造业PMI较前月回升0.1个百分点至53.3%,折射以美国代表的全球需求仍在修复当中;第二,新兴经济体疫情防控不力导致部分订单转移至我国,我国出口供给相对优势进一步抬升。进一步从集装箱指数观察,10月我国出口集装箱指数续创新高,同比增长35.1%,涨幅创10年来新高。

在进口方面,补库叠加中美第一阶段协议执行进程加快,进口增速或延续前月高位运行态势。一方面,前期库存走低而近期库存回补,补库需求将带动原材料进口增加;另一方面,随着年末临近,中国自美国采购进程加速带动进口回升。根据美国贸易代表办公室与美国农业部,中方已采购超过230亿美元美国农产品,相当于第一阶段贸易协议目标的71%左右。这意味着,仅就农产品而言,在未来的三个月我国仍有近94亿美元采购任务。

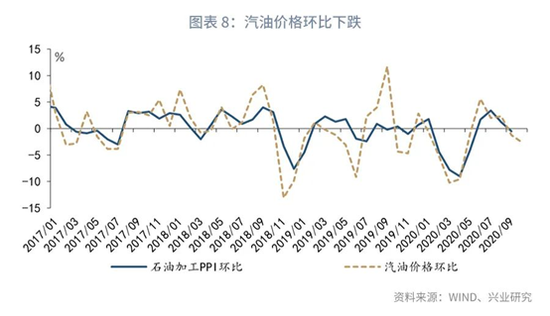

PPI同比:-2.1%,与上月持平

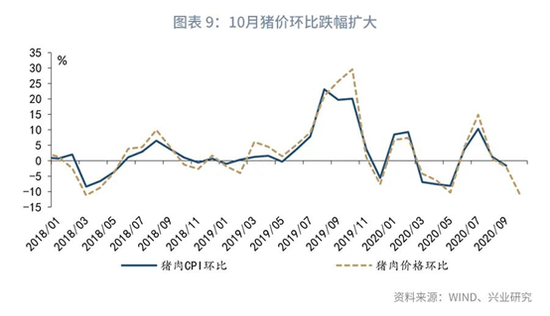

CPI同比:0.4%,较上月下降1.3个百分点

在工业品方面,10月中上旬成品油价格环比下跌,动力煤价格环比继续上涨。同时,10月PPI同比翘尾较上月下降0.1个百分点。总体来看,10月PPI同比可能与上月持平。

在消费品方面,10月猪肉价格环比跌幅扩大,蔬菜价格环比由涨转跌。同时,10月CPI翘尾将较9月下降0.9个百分点,对CPI同比的拖累较大。总体来看,10月CPI同比可能下降至0.4%。

新增人民币贷款:0.68万亿,较上月下降1.22万亿

新增社会融资规模:1.36万亿,较上月下降2.12万亿

在信贷方面,10月下旬票据利率与NCD利率之差收窄,反映贷款需求并不旺盛。加之10月工作日天数较少,10月新增人民币贷款或显著回落至6800亿左右,带动信贷余额同比增速回落0.1个百分点至12.9%。

在社融方面,10月政府债券和企业债券净融资均较9月回落,或带动新增社融规模下降至1.36万亿,但社融增速或进一步上升至13.7%。

M1同比:8.2%,较上月提高0.1个百分点

M2同比:10.9%,与上月持平

在M1方面,地方债发行和经济回暖均能带动企业活期存款增长。10月地方债余额同比或进一步提高,且经济总体延续复苏态势,M1同比有望继续回升。

在M2方面,考虑到信用扩张速度总体较为平稳,M2同比或与上月持平。

11月DR007:2.22%,较10月预估值提高2bp

11月NCD 3M:3.25%,较10月预估值提高25bp

10月中上旬资金面总体平稳,然而,10月23日起资金面出现收紧的迹象。到10月27日,DR001与DR007已经分别上升至2.42%和2.53%,均创下今年2月4日以来的最高水平。

这种现象可能与近期可转债交易火爆有关。10月22日可转债成交量突破1000亿,并连续4日保持在1000亿之上。随后的10月23日证监会发布《可转换公司债券管理办法(征求意见稿)》(以下简称“征求意见稿”),加强对可转债市场的规范与引导。由此来看,资金面的收紧和征求意见稿的发布可能是引导可转债市场健康发展的“组合拳”。

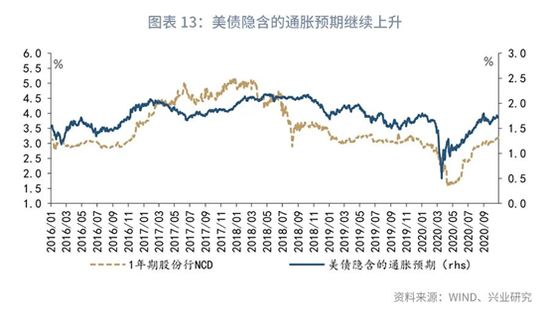

展望11月,随着跨年时点的临近,3个月NCD利率或继续抬升,1年期NCD利率也有继续上升的风险。数据显示,美债隐含的通胀预期对1年期NCD利率有一定的领先性。随着通胀预期的继续上升,1年期NCD利率可能小幅上升。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国