原标题:做老板的,为什么都爱更贵的终身寿险

来源:EarlETF

前几天,和几个自己做老板的朋友聊起了保险。

他们都是这几年享受到市场红利,身家几千万的幸运儿。

谈及保险,他们都不屑一顾。这里面固然有生意人讲好兆头的心理因素,也在于他们觉得自己的资金足以抵御寻常的风险,保险似乎毫无用处。

是的,单单从保障来看,保险的确是为普通人尤其是白领准备的,足够多的现金就是有钱人最好的保险。

为什么老板要买更贵的终身寿险

但是,保险作为老牌资本主义国家发展了几百年的金融工具,其价值又岂会只有区区保障一点?

要知道,在笔者刚刚入行开始跑保险新闻的时候,‘签大单’ 是常见的新闻。

动不动就是江浙某地区保险业务员签了单笔数百万甚至上千万的大单,最开始还不知所以,以为是当地有保险意识。

后来,见多了,才知道江浙的老板,最爱那种短期缴费的终身寿险,投保自有妙用。

虽然,单单就费率而言,同样的保额,终身寿险要比定期寿险贵好几倍(所以我针对普通人的保险清单优先推荐定期寿险),但是终身寿险可以做的很多事情,却是在保障之外,又是生意人做老板的刚需。

终身寿险的神奇功效

终身寿保障期是终身,只要中途不退保,获得终身寿险保额赔偿是一个 ‘100% 会发生的事情’,它能解决很多‘有产阶级’ 的烦恼。

神奇功效 1:避债

比如李总当下有个很赚钱的公司,但是未雨绸缪,担心有天公司出问题,所以寻思着把个人财产和公司的资金隔离开。万一以后公司出岔子了,也不影响到家庭。

于是他出钱,让已退休的妈妈买了一份终身寿险。投保人和被保人都是李总妈,身故受益人指定是李总的儿子(即使有兄弟姐妹也分不了)。

万一未来企业经营不善,欠了钱还不上。即使债主追上来,也动不了这份保险,因为保单所有人是李总妈。

这种提前数年的未雨绸缪,不容易被视为恶性转移资产。

当然,案情不同,审判情况也会不同,并不绝对安全,只是说与其他资产相比,终身寿有这种操作空间。

当年江浙老板动辄数百万乃至上千万的大单,大多是出于这样的诉求,毕竟很多江浙的生意,公司和个人资产,很难划分清楚,你想划清楚,也得债权人同意。

神奇功效 2:避税

终身寿作为寿险,身故理赔金不同于遗产,若指定了受益人,在去世时不受继承法作用,身故理赔金会直接发放给受益人。

另外,在不少发达国家,终身寿险的理赔金是可以绕开遗产税的。

许多资产够多的生意人,早早就开始规划遗产的问题,这时候终身寿险就是大概率合法合理规避遗产税的金融工具了。

这个功能,普通家庭用不上。但有产阶级,特别是企业家,或是完成了原始积累,想配置一部分保险资产,一定要考虑终身寿。

神奇功效 3:变相遗嘱

遗嘱,虽然越来越为中国人接受。

但是,指定遗嘱,依然是一个法律上烦琐,而且容易提前引发家庭矛盾的问题。

这时候,通过购买一份终身寿险,并指定受益人的方法,就可以实现部分财产的 ‘遗嘱指定’。

而且由于这是通过保险公司的保险合同和未来的理赔实现,所以法律效应和执行效率都不用担心。

更好的增额终身寿险

终身寿分 2 种,一种是普通终身寿险,另一种是增额终身寿险。

普通寿险,就是把定期寿险的保障期限拉长到终身,比较简单,挑选主要是看杠杆高不高。买个最便宜的,然后把缴费期拉长就好。

增额终身寿险就特别有自己的特点:

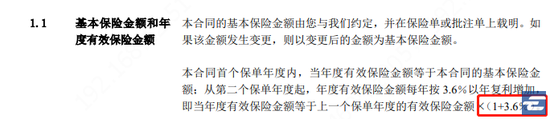

第一,保额递增。

以今天要讲的为例,保额以每年 3.6% 复利递增。30 岁的李总,每年交 5 万,交 5 年,到 95 岁的保额有 210.3 万。

第二,现金价值增长可观

现金价值就是保单的潜在价值,你可以理解为退保价值,退保就能直接变现的。这个概念要好好记住,下面经常提到。

上面的案例中,李总分 5 年交了 25 万,现金价值随年限增长,95 岁时现金价值累积 216 万多,非常可观。

对寿命不乐观,也没关系。我们来看一下现金价值增长。

还是李总,还是这个计划,35岁时,李总交完了 50 万。

45 岁时,现金价值 38.7 万,增长 54.8%

55 岁时,现金价值 54.6 万,增长 118.4%

65 岁时,现金价值 77.1 万,增长 184.0%

75 岁时,现金价值 108.8 万,增长 300.8%

85 岁时,现金价值 153.4 万,增长 465.4%

短期身故赔付低,长期身故赔付高。

这类增额终身寿险,身故赔付是和购买时间相关的。还是李总按照上面的计划买,在 35 岁身故,截止到 35 岁,他交了 25 万,获赔 40 万,这个杠杆率是不高。

但如果长期看,身故赔付就非常可观了。从 44 岁开始,就是按现金价值作为身故保险金。上面我们已经看到了,现金价值增长很可观,到 75 岁身故赔付 108 万,杠杆是 4 倍多。

增额终身寿险在早期的身故保障并不突出,但现价增长优势明显,越长寿越赚。

增额终身寿险还可做教育金

现金价值的增长非常可观,而且,很多增额寿在条款中约定了,可以部分领取。

还是以 30 岁的李总投保为例:

假设李总 30 岁时喜添一个宝宝,孩子在 15 岁时,打算出国留学,要交 20 万押金。

于是,李总从增额寿中提取 20 万出来:没取之前,现金价值有 38.6 万左右,提取 20 万后,剩 18.6 万,会继续以每年 3.6% 的复利增长。想怎么领,完全是李总自己说了算。

再比如说,打算给孩子上大学用,从孩子 18 岁,也就是李总 48 岁开始,每年取 5 万。等到孩子毕业,现金价值还有 26.4 万。可以继续留着,每年 3.6% 复利增长……

你或许会说,3.6% 的复利也太低了,基金啥的要高许多。

是的,但以收益率而言,的确不高。

但这种终身寿险,一定要综合考虑避债、避税和遗产规划的综合用图,这些潜在的理财规划,对特定人群才是最重要的——在此基础上,终身寿险才是一个合适的教育金产品。

寿险安全性有保障

爱心人寿,不是出名的寿险公司。

每次推荐小型保险公司的寿险产品,都会有读者担心倒闭。而每次我都要引用保险法做一个科普:有《保险法》加持,人寿保险其实比银行存款还要安全。

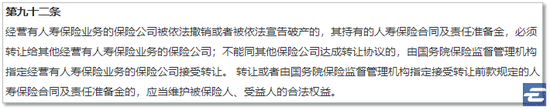

万一保险公司经营不善,破产或者倒闭了,那么根据《保险法》第九十二条的规定,他承保的人寿合同和责任准备金,必须转让给其他经营良好的保险公司;如果没人接,银保监就会指定公司接。

这就是大陆保险行业的制度优越性。

截取自保险法

关于终身寿险的妙用,这里就说完了。

当然,你就是个普通白领,但定期寿险都还没买,那还是先看我以前的推送Earl 保险清单 2020:②定期寿险,补一个定期寿险才好——毕竟定寿才是刚需,家庭经济支柱必备。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国