生产显著回升,社融增速上行——海通宏观月报(陈兴、宋潇、应镓娴、侯欢)

来源:姜超宏观债券研究

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

生产显著回升,社融增速上行

——海通宏观月报

(陈兴、宋潇、应镓娴、侯欢)

概要:

海外:美联储9月按兵不动,英国央行维持利率不变。上周,美联储公布最新利率决议,将基准利率维持在0%-0.25%区间不变,点阵图显示当前利率区间或维持到2023年。美国首次申请失业救济人数为86万,高于市场预期。上周四,英国央行决定将维持银行利率在0.1%不变,并决定继续现有的政府购债计划;日本央行同样决定维持现行货币政策宽松力度。

国内经济:生产显著回升,通胀压力不大,社融增速上行

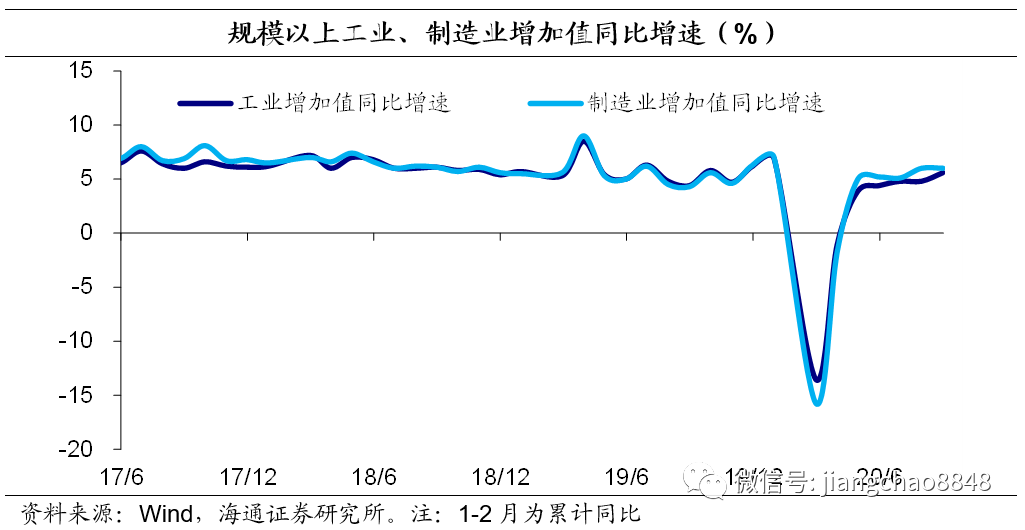

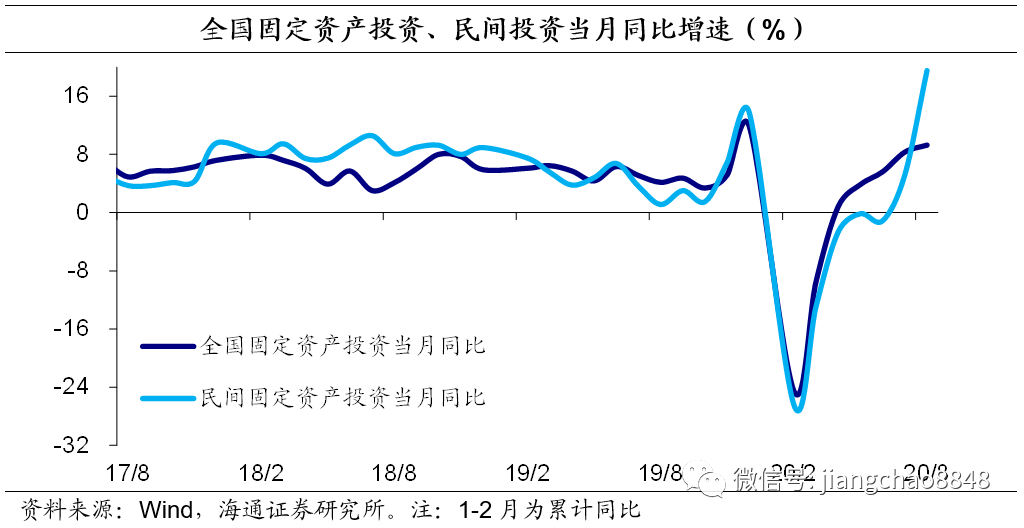

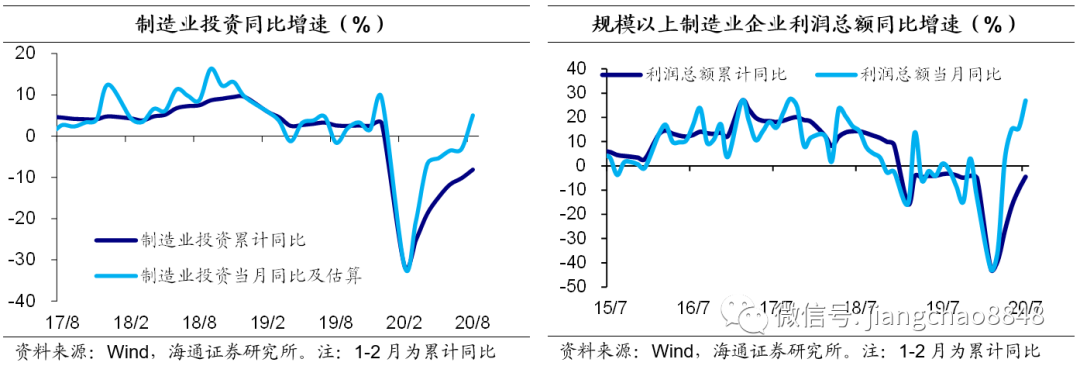

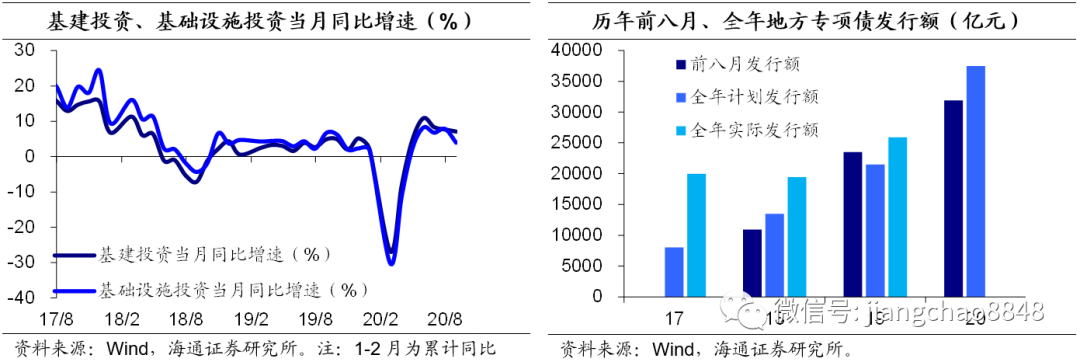

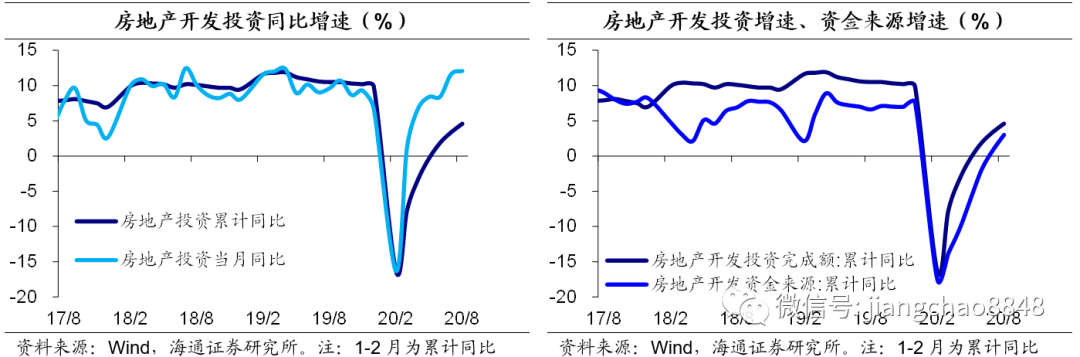

生产显著回升。8月工业增速明显回升至5.6%,指向工业生产有所改善。8月固定资产投资当月增速继续上行至9.3%,其中民间投资增速显著回升至19.5%,指向投资的内生动力恢复势头较强。8月三大类投资增速涨多跌少,其中制造业投资增速由负转正至5%,而基建投资增速小幅回落,估算新、旧口径下的基建投资当月增速分别为4%、7.1%,去年同期基数抬升以及专项债资金落地时滞均制约了基建投资增速走高。8月房地产投资当月增速继续上升至12.1%,创19年5月以来新高。虽然8月份土地购置面积和新开工面积增速双双回落,但房企到位资金的改善以及竣工增速低位徘徊仍对地产投资形成支撑。8月社消零售、限额以上零售增速分别升至0.5%、4.4%,其中社消零售增速年内首次实现正增长,消费的恢复速度短期有明显加快。信用扩张带动经济自疫情后较快修复,8月主要经济指标均有改善。根据社融增速对经济的领先性,我们预计本轮经济复苏有望延续到明年上半年。

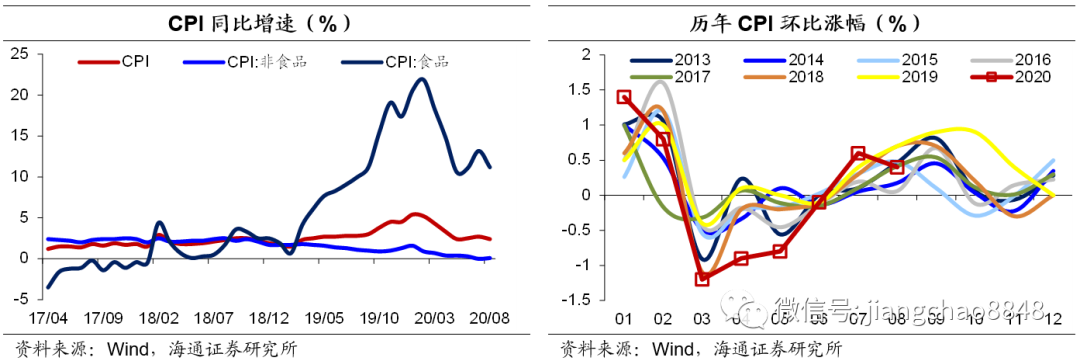

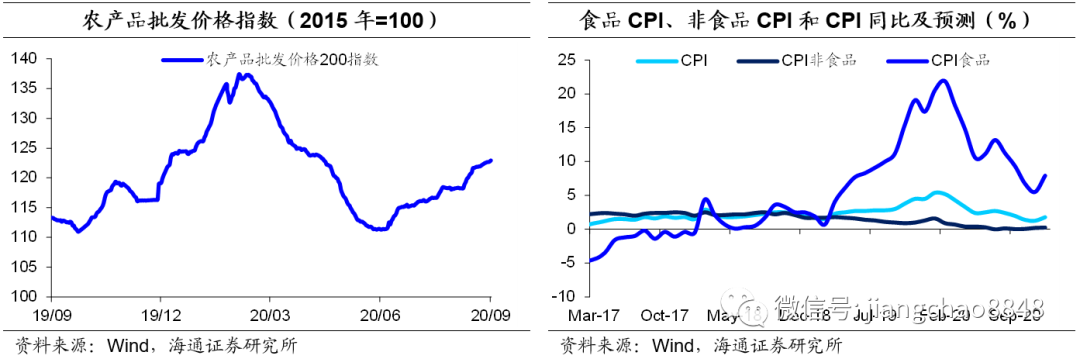

通胀压力不大。8月CPI环比上涨0.4%,受去年高基数影响,同比回落至2.4%。9月以来猪价小幅回落,蔬菜价格续升,去年同期高基数影响将持续,我们预计,9月CPI同比或继续回落至1.9%。8月PPI环比上涨0.3%,同比降幅继续收窄至-2.0%。从高频数据看,9月以来国际油价明显回落,国内煤价下滑、钢价上涨,我们预计9月PPI同比小幅回落至-2.1%。8月CPI同比明显回落,主因去年8月开始猪价环比的大幅跳升,而高基数的影响短期仍将持续,未来数月食品价格对CPI拉动作用预计继续减弱,全年CPI将呈现“前高后低”的走势。海外多国的逐步解封、经济重启,叠加我国基建、地产投资高景气度延续,均对工业品价格形成支撑,但部分地区疫情仍在反复,PPI增速年内也很难转正。整体来看通胀压力不大。

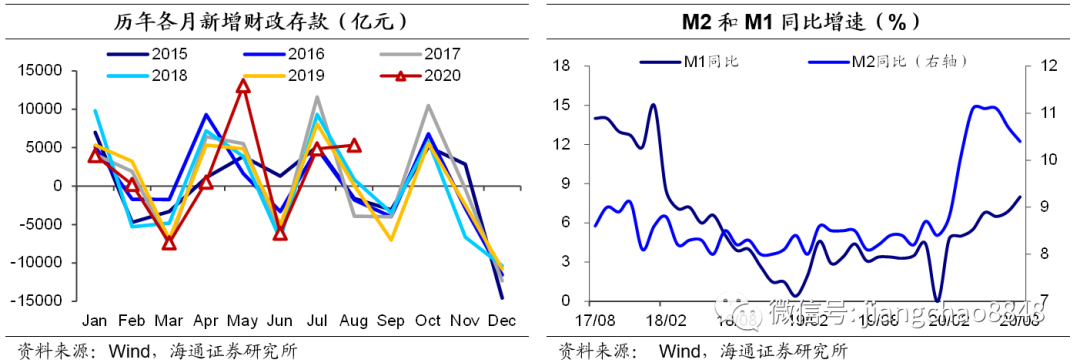

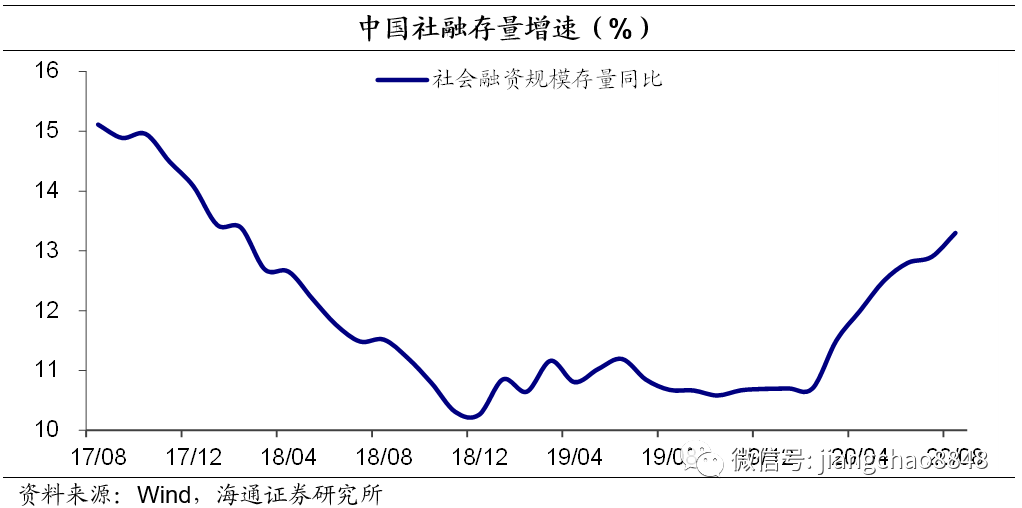

社融增速上行。8月新增社融3.58万亿元,同比多增1.39万亿元,其中政府债券净融资1.38万亿元,同比多增8729亿元,是社融多增的主要贡献。8月人民币贷款增加1.28万亿元,同比多增694亿元。其中居民部门信贷同比多增近1900亿元,大部分为居民中长贷,指向地产销售景气度较好。企业贷款增加5797亿元,同比少增716亿元,其中票据融资多减约4100亿元,但中长贷和短贷分别同比多增约2970亿元和400亿元,中长贷的连续高增长意味着企业投资活动的持续改善。8月反映企业活期存款的M1同比继续回升至8.0%,指向企业流动性持续向好。但M2同比继续下滑至10.4%,M1和M2剪刀差明显收窄。8月社融存量增速明显回升至13.3%,创18年3月以来新高。展望未来,政府融资仍将大幅多增,而今年以来贷款利率小幅下降有望支撑居民房贷,库存周期的重启将支撑企业中长期贷款持续回升,从而带动广义货币和社融增速继续回升。

政策:促进民企公平竞争。国常会指出,要加快电网企业剥离装备制造等竞争性业务,推动油气基础设施向各种所有制企业公平开放。支持民企参与重大铁路项目建设和客货站场开发经营。银保监会发布《关于加强小额贷款公司监督管理的通知》,提出小额贷款公司贷款不得用于股票、金融衍生品等投资以及房地产市场违规融资。近日人民银行副行长范一飞发文,指出数字人民币是央行向公众提供的公共产品,不计付利息,央行也不对兑换流通等服务收费。

----------------------------------

1. 海外:美联储9月按兵不动,英国央行维持利率不变

1.1 美联储9月按兵不动

美联储9月按兵不动。上周四,美联储公布最新利率决议,将基准利率维持在0%-0.25%区间不变,符合市场普遍预期。声明显示,将维持利率不变直到通胀处于2%,直到实现就业最大化。点阵图显示,委员们预计当前利率区间或维持到2023年。

美国初请失业金人数高于预期。上周四,美国劳工部数据显示,截至9月12日当周,美国首次申请失业救济人数为86万,环比略有下滑,但仍高于市场普遍预期。

1.2英国央行维持利率不变

英国央行维持利率不变。上周四,英国央行公布最新一期利率决议,将维持银行利率在0.1%不变,并决定继续其现有的英国政府债券购买计划和英镑非金融投资级公司债券购买计划,总购买目标维持在7450亿英镑不变。

日本央行维持政策宽松力度。上周四,日本央行9月货币政策会议决定,继续将短期利率维持在-0.1%的水平,并通过购买长期国债,使长期利率维持在零左右。同时,央行将维持为应对新冠疫情而采取的各种宽松政策,支持企业融资,通过购买资产维护金融市场稳定。

2. 8月数据:生产显著回升,通胀压力不大,社融增速上行

生产显著回升。8月工业增速明显回升至5.6%,指向工业生产有所改善。8月固定资产投资当月增速继续上行至9.3%,其中民间投资增速显著回升至19.5%,指向投资的内生动力恢复势头较强。8月三大类投资增速涨多跌少,制造业投资增速由负转正至5%,制造业企业利润增速持续改善以及企业对于生产经营活动预期创新高,共同推动了制造业投资增速的回升。基建投资增速小幅回落,估算新、旧口径下的基建投资当月增速分别为4%、7.1%,较7月增速均有回落,去年同期基数抬升以及专项债资金落地时滞均制约了基建投资增速走高。8月房地产投资当月增速继续上升至12.1%,创19年5月以来新高。虽然8月份土地购置面积和新开工面积增速双双回落,但房企到位资金的改善以及竣工增速低位徘徊仍对地产投资形成支撑。8月社消零售、限额以上零售增速分别升至0.5%、4.4%,其中社消零售增速年内首次实现正增长,消费的恢复速度短期有明显加快。信用扩张带动经济自疫情后较快修复,8月主要经济指标均有改善。根据社融增速对经济的领先性,我们预计本轮经济复苏有望延续到明年上半年。但与此同时,融资需求的增加也会使得资金供不应求,这意味着利率或将步入上行周期。一方面,债市将维持慢熊格局,而另一方面,周期性行业盈利趋于改善,股市或迎来周期引领的慢牛行情。

通胀压力不大。8月CPI环比上涨0.4%,受去年高基数影响,同比回落至2.4%。9月以来猪价小幅回落,蔬菜价格续升,去年同期高基数影响将持续,我们预计,9月CPI同比或继续回落至1.9%。8月PPI环比上涨0.3%,同比降幅继续收窄至-2.0%。从高频数据看,9月以来国际油价明显回落,国内煤价下滑、钢价上涨,我们预计9月PPI同比小幅回落至-2.1%。8月CPI同比明显回落,主因去年8月开始猪价环比的大幅跳升,而高基数的影响短期仍将持续,未来数月食品价格对CPI拉动作用预计继续减弱,全年CPI将呈现“前高后低”的走势。海外多国的逐步解封、经济重启,叠加我国基建、地产投资高景气度延续,均对工业品价格形成支撑,但部分地区疫情仍在反复,PPI增速年内也很难转正。整体来看通胀压力不大。

社融增速上行。8月新增社融3.58万亿元,同比多增1.39万亿元,其中政府债券净融资1.38万亿元,同比多增8729亿元,是社融多增的主要贡献。8月人民币贷款增加1.28万亿元,同比多增694亿元。其中居民部门信贷同比多增近1900亿元,大部分为居民中长贷,指向地产销售景气度较好。企业贷款增加5797亿元,同比少增716亿元,其中票据融资多减约4100亿元,但中长贷和短贷分别同比多增约2970亿元和400亿元,中长贷的连续高增长意味着企业投资活动的持续改善。8月反映企业活期存款的M1同比继续回升至8.0%,指向企业流动性持续向好。但M2同比继续下滑至10.4%,M1和M2剪刀差明显收窄。8月社融存量增速明显回升至13.3%,创18年3月以来新高。展望未来,政府融资仍将大幅多增,而今年以来贷款利率小幅下降有望支撑居民房贷,库存周期的重启将支撑企业中长期贷款持续回升,从而带动广义货币和社融增速继续回升。

2.1 通胀:8月物价回落,通胀压力不大

8月CPI环比上涨0.4%,受去年高基数影响,同比回落至2.4%。食品方面,猪肉需求的持续增加带动猪价小幅上涨,鲜菜价格受高温及降雨影响继续上涨,但鲜果的充足供应使得水果价格下降,8月食品CPI环比上涨1.4%。非食品方面,暑期出行增多带动机票和住宿价格上涨,国际原油价格波动使得汽油和柴油价格也均有上涨,8月非食品CPI环比上涨0.1%。

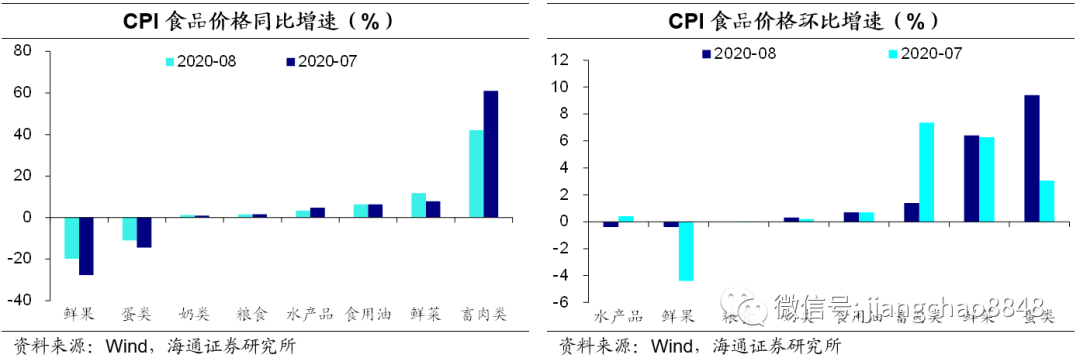

8月食品价格环比上涨1.4%,弱于季节性。猪肉供给有所改善,但需求的持续增加带动猪价小幅上涨1.2%,涨幅回落9.1个百分点。受高温及降雨影响,鲜菜价格继续上涨6.4%。由于蛋鸡存栏量仍处低位,加之临近开学和中秋,需求增加较多,蛋价上涨11.3%。但鲜果供应充足,价格继续下降0.4%。

从同比来看,8月食品价格上涨11.2%,涨幅回落2个百分点,影响CPI上涨约2.33个百分点。其中畜肉类价格涨幅均有回落,受去年同期高基数影响,猪肉价格上涨52.6%,涨幅比7月大幅回落33.1个百分点,牛肉和羊肉价格分别上涨14.4%和9.7%。鲜菜价格上涨11.7%。鲜果和鸡蛋价格分别继续下降19.8%和12.4%,降幅均有收窄。

8月非食品价格环比上涨0.1%,为今年2月以来首次上涨。暑期出行增多带动飞机票和宾馆住宿价格分别上涨7.3%和2.1%。受国际原油价格波动影响,汽油和柴油价格分别上涨0.9%和1.0%。

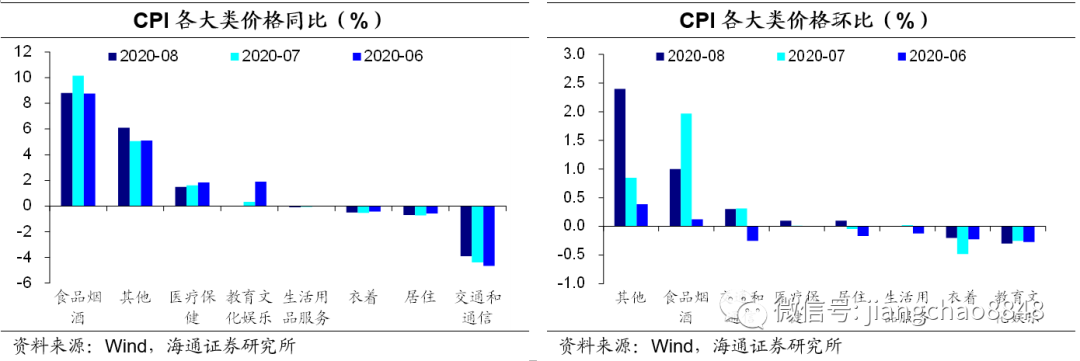

从同比来看,8月非食品价格上涨0.1%。其中医疗保健价格上涨1.5%,汽油和柴油价格分别下降14.0%和15.7%带动交通和通信价格下降3.9%。扣除食品和能源价格的核心CPI同比上涨0.5%,涨幅持平于7月。

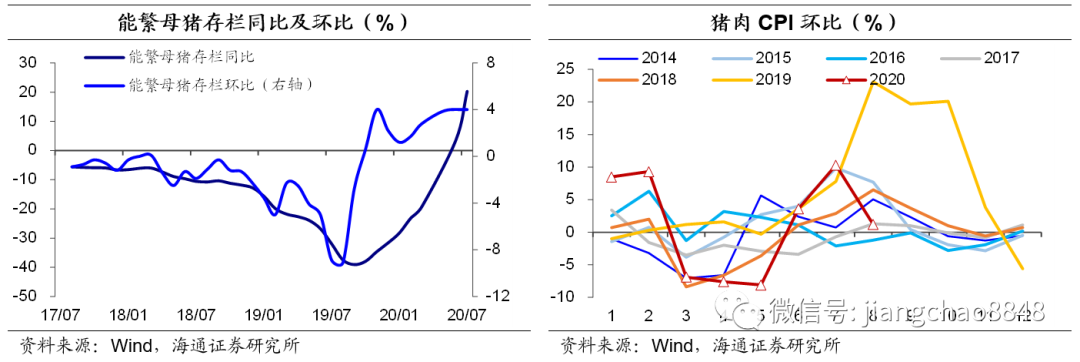

从CPI波动最大的分项猪价看,旺盛需求下,猪价短期或继续高位运行。近期供给压力有所缓解,使得猪价环比涨幅明显收窄。但中秋、国庆双节将至,猪肉备货需求有望实现明显的增长,将支撑猪价延续6月以来的高景气度。中长期看,下半年能繁母猪存栏量同比已回升转正,供给端压力将有望逐步改善,长期猪价持续上涨概率较小。对CPI的拉动方面,受去年同期猪价环比高基数的影响,猪价CPI同比涨幅将继续收窄,对CPI的拉动作用将明显减弱。

预测9月CPI继续回落。9月以来猪价小幅回落,蔬菜价格续升,去年同期高基数影响将持续,预计9月CPI同比或继续回落至1.9%,其中食品CPI下滑至9 %,非食品CPI持平在0.1%。

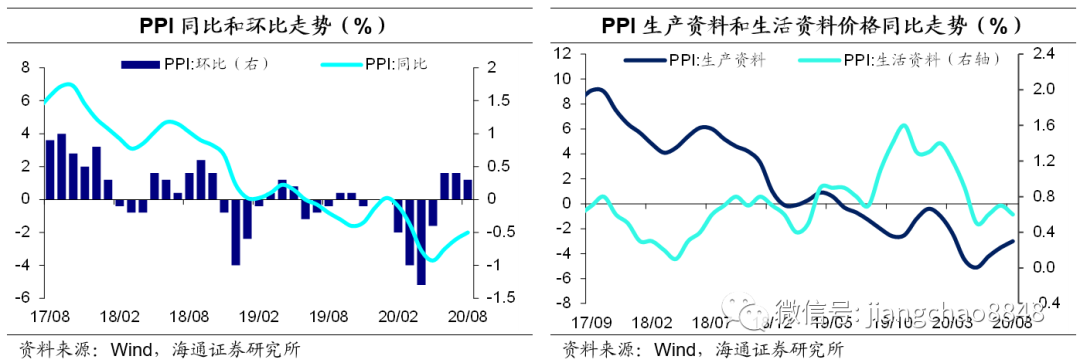

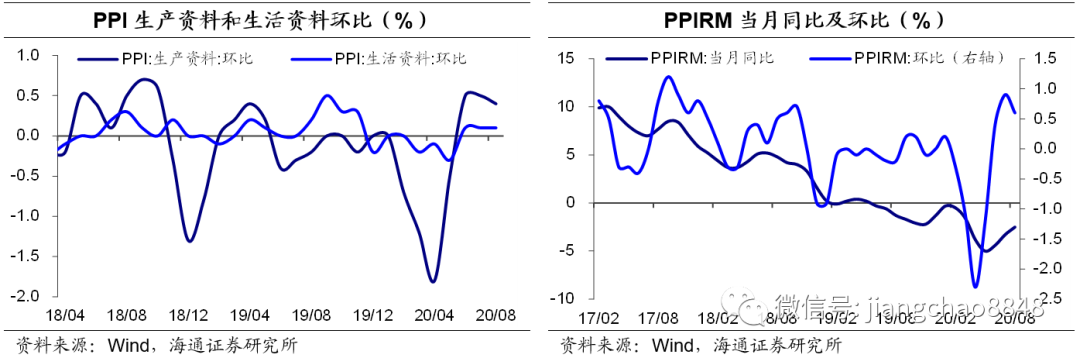

8月PPI环比上涨0.3%,同比降幅继续收窄至-2.0%。

环比价格表现上,生产资料(0.4%)价格涨幅明显高于生活资料(0.1%)。分行业来看,油气开采(3.6%)、燃料加工(1.2%)等石油相关行业价格继续上涨。其他主要行业中,黑金采选(4.3%)、黑金冶炼(1.5%)价格涨幅扩大,有色金属(3.0%)价格上涨,但煤炭采选(-0.9%)和燃气价格(-0.2%)均由涨转降。

未来工业品价格仍有支撑。一方面,海外多国推进复工复产,8月美、日制造业PMI继续回升,欧元区PMI则保持线上稳定。我国出口增速回升也印证了外需的逐步恢复。另一方面,我国基建、地产投资增速持续高位,在地方政府专项债加速发行、房贷利率小幅下降的带动下,投资高景气度预计延续,均有助于支撑工业品价格,不至于出现大幅下滑。

但生产的恢复明显好于消费。6月以来,PPI生产资料环比涨幅明显高于生活资料,工业生产者购进价格PPIRM环比增速也连续两个月保持高位,均指向中上游的恢复情况好于下游、生产恢复先于消费。短期来看,终端需求恢复缓慢将继续对PPI的回升形成制约。

预测9月PPI略有回落。从高频数据看,9月以来国际油价明显回落,国内煤价下滑、钢价上涨,我们预计9月PPI同比略回落至-2.1%。

8月CPI同比明显回落,主因去年8月开始猪价环比的大幅跳升,导致食品CPI环比在8-10月连续3月位于3%以上。而高基数的影响短期仍将持续,未来数月食品价格对CPI拉动作用预计继续减弱,全年CPI将呈现“前高后低”的走势。

海外多国的逐步解封、经济重启,叠加我国基建、地产投资高景气度延续,均对工业品价格形成支撑,但部分地区疫情仍在反复,在疫情未完全结束的情况下,需求复苏预计放缓,PPI也难有大幅回升。整体来看通胀压力不大,并不会成为干扰货币政策的主要因素。

2.2 工业:生产显著回升,汽车装备领跑

工业增加值增速显著回升。8月份规模以上工业增加值同比增速明显回升至5.6%,指向工业生产有所改善。其中,8月份制造业增加值增速持平在6.0%的年内高位,印证全国制造业PMI生产指数创18年以来同期新高。

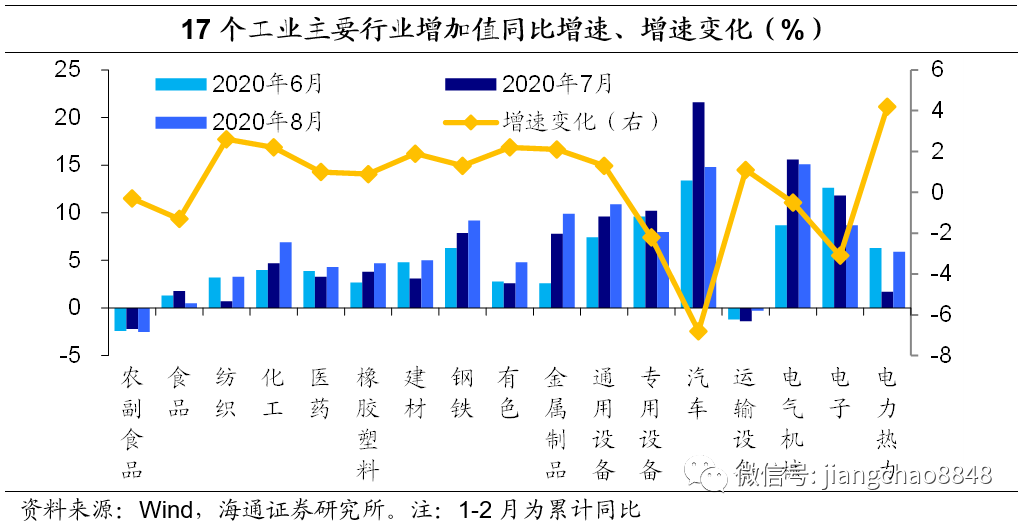

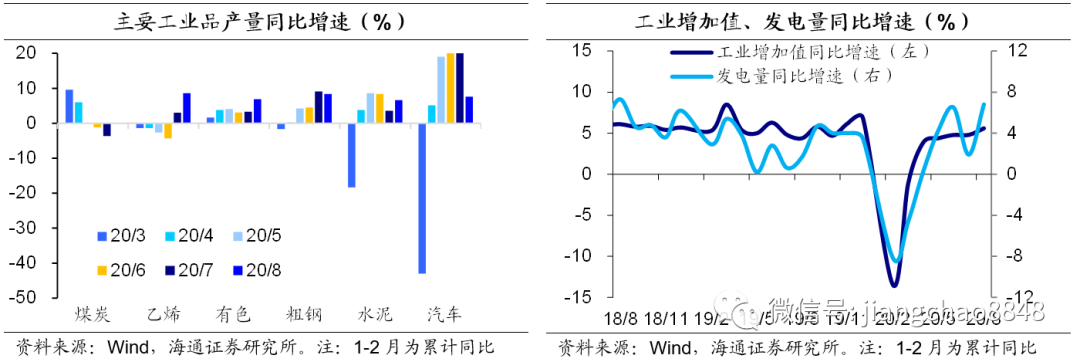

中观层面:汽车、装备加工类行业继续领跑,上游行业明显走强。从中观看:8月份,17个主要行业增加值增速较7月涨多跌少。其中,汽车受去年同期高基数影响而有所下滑,但仍处年内次高点,增速依然领跑,除运输设备外,装备加工类行业增速也普遍在8%以上。电力热力(4.2pct)、纺织(2.6pct)较7月增速上升较多,上游的钢铁、有色和建材等行业增加值增速明显走强,是带动生产回升的主要动力。

微观层面:发电量增速大幅反弹,主要工业品产量增速涨多跌少。从微观看:一方面,前期气候因素影响逐渐消退,8月份发电量增速大幅反弹,走势与工业增加值增速保持一致;另一方面,各主要工业品产量增速涨多跌少,煤炭、乙烯、有色和水泥增速均现回升,而钢铁、汽车增速回落,化纤增速走稳。整体来看,与基建和地产投资相关度较高的工业品产量增速多数回升,是主要贡献。

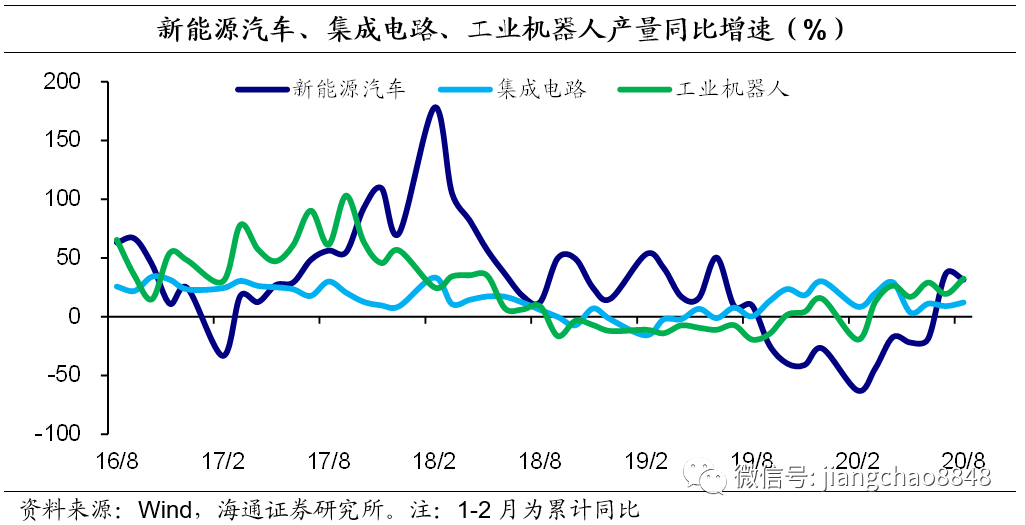

新产品增长较快。8月高技术制造业同比增速7.6%,明显快于规模以上工业整体增速。新产品方面,8月集成电路和工业机器人产量增速分别回升至12.1%和32.5%,新能源汽车产量增速略降至31.6%,仍处于较高的增长水平。

2.3 投资:投资继续上行,地产引领复苏

随着海外主要国家从抗疫战疫阶段逐渐转入复工复产,8月份出口增速继续回升,反映外需韧性得以延续。那么内需当中,投资和消费表现如何呢?

投资增速继续上行。1-8月份全国固定资产投资降幅继续收窄至-0.3%,其中8月份投资的当月增速继续上行至9.3%。值得引起重视的是,8月份民间投资当月增速显著回升至19.5%,一举反超固定资产投资整体增速,这意味着投资的内生动力恢复势头较强。

制造业投资增速由负转正。1-8月份制造业投资降幅继续收窄至-8.1%,我们估算8月份制造业投资当月同比增速为5%,在去年同期低基数的影响下,较7月份增速由负转正。3月以来制造业企业利润增速持续改善,4月增速就已突破10%,7月更是继续上行至27%,8月制造业企业对于生产经营活动的预期也创下18年6月以来新高,这共同推动了制造业投资增速的持续回升。

基建投资增速略有回落。1-8月份基础设施投资降幅继续收窄至-1.0%,而旧口径下的基建投资增速回升至2%。我们估算8月份新、旧口径下的基建投资当月增速分别为4%、7.1%,较7月份增速双双回落。一方面,去年同期基数有所抬升,制约基建投资增速走高,而另一方面,为特别国债发行让路,7月地方政府专项债发行较少,8月发行规模虽有显著提升,但资金落实到项目投资的形成尚存一定时滞,我们预计,随着高基数效应的消退和资金落地见效,基建投资增速仍趋上行。

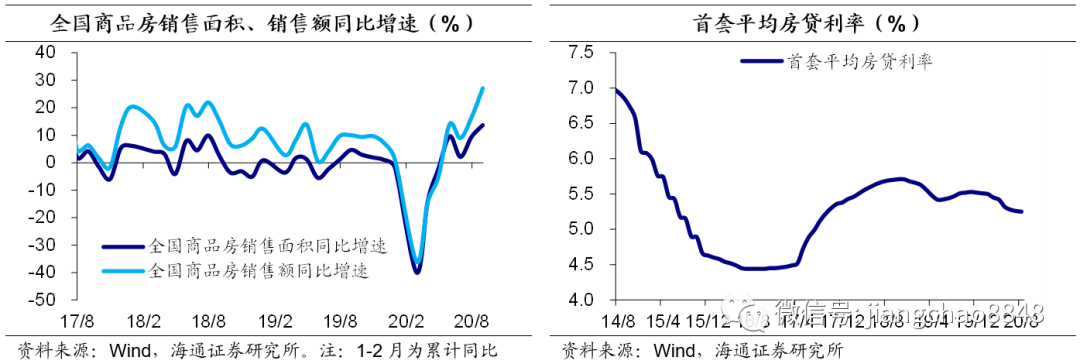

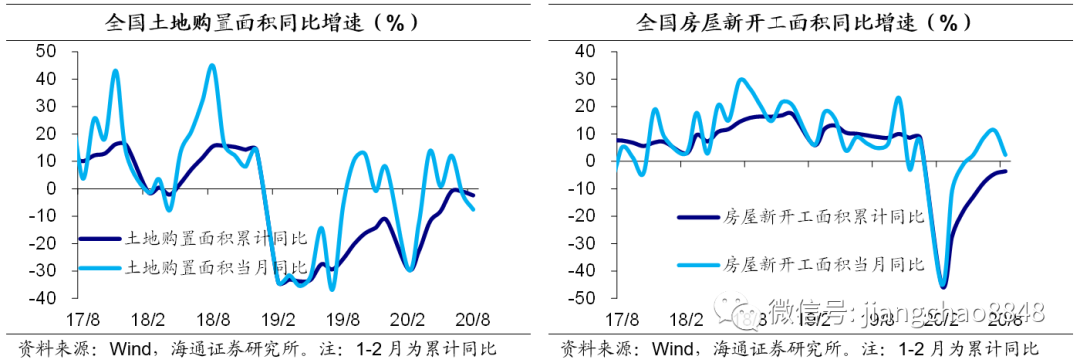

房地产投资增速继续回升。1-8月份全国房地产开发投资增速继续回升至4.6%,而8月份当月增速则上行至12.1%,创19年5月以增速来新高。随着地产销售的持续改善,房地产企业到位资金增速有所走高,1-8月份房地产开发企业到位资金增速继续上行至3%,资金情况改善带动地产投资走强。

再来看房地产销售情况,这是实体经济中最重要的领先指标之一。

地产销售增速明显回升。8月份全国地产销售面积、销售额同比增速分别为13.7%、27.1%,均较7月份明显回升。而8月份商品住宅销售价格环比继续上行。20年以来房贷利率稳中趋降,8月继续小幅回落,这也使得8月份地产销售量升价稳,指向地产需求持续回暖,房企到位资金增速也继续走高。

土地购置、新开工面积增速双双回落。受去年同期高基数的影响,8月份土地购置面积增速降幅有所扩大,而新开工面积增速短期也有所下滑。但一方面,房企到位资金持续改善,而另一方面,竣工增速仍在底部徘徊,这使得施工面积增速尚较稳健,地产投资仍有一定的支撑。

2.4 消费:消费首次转正,家电明显反弹

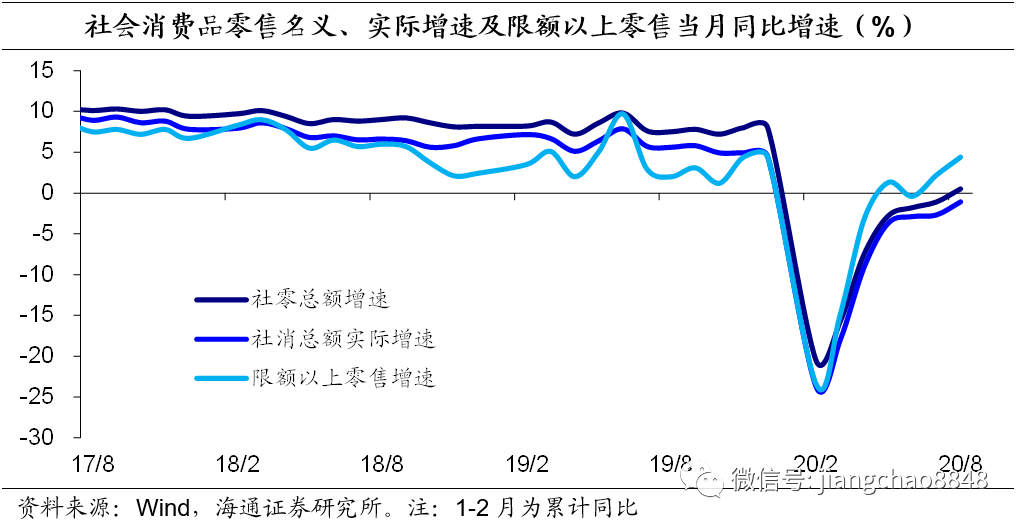

社消零售增速转正,限额以上零售增速上行。8月份社会消费品零售总额增速由负转正至0.5%,实现年内首次正增长,限额以上单位消费品零售额增速继续回升至4.4%,消费的恢复速度短期有明显加快。

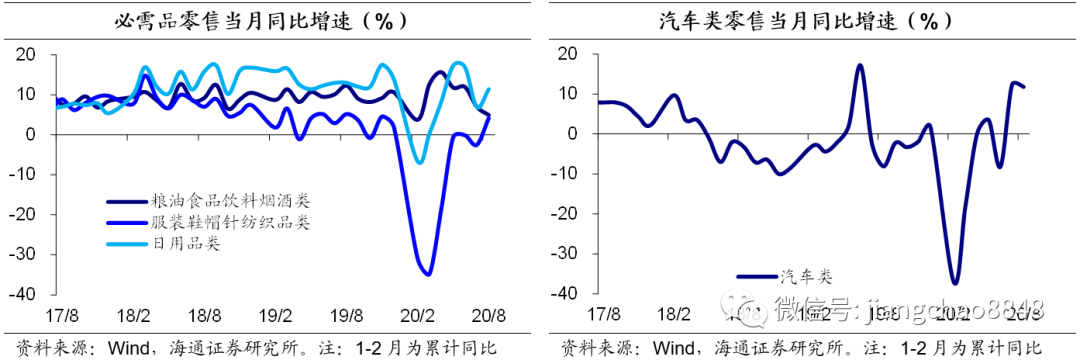

必需消费涨多跌少。8月份,粮油食品类、烟酒类零售增速小幅回落,而饮料类、日用品类增速明显上行,特别是服装鞋帽针纺织品类零售增速由负转正。

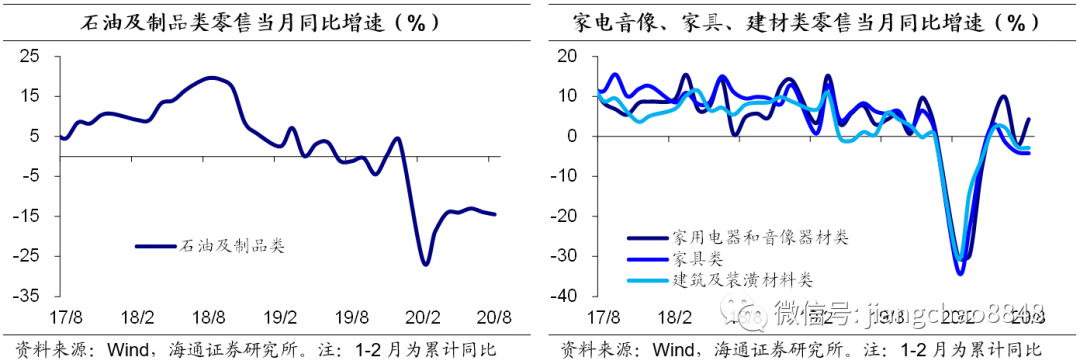

可选消费涨跌互现。8月份汽车类零售增速略有回落,但仍处年内次高点,石油及制品类零售增速降幅继续扩大,地产相关的家具类、建材类零售增速降幅扩大,但家电类增速由负转正,通讯器材类、金银珠宝类零售增速也有明显反弹。

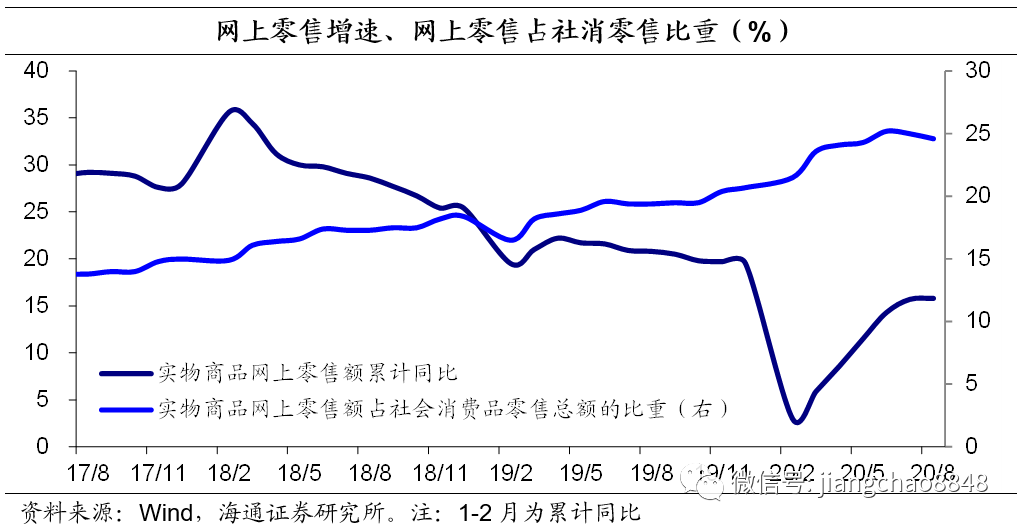

实物商品网上零售增速稳定。1-8月份实物商品网上零售增速保持稳定在15.8%,远高于社消零售整体增速,占社消零售的比重达24.6%。

2.5 外贸:出口继续回升,复工支撑外需

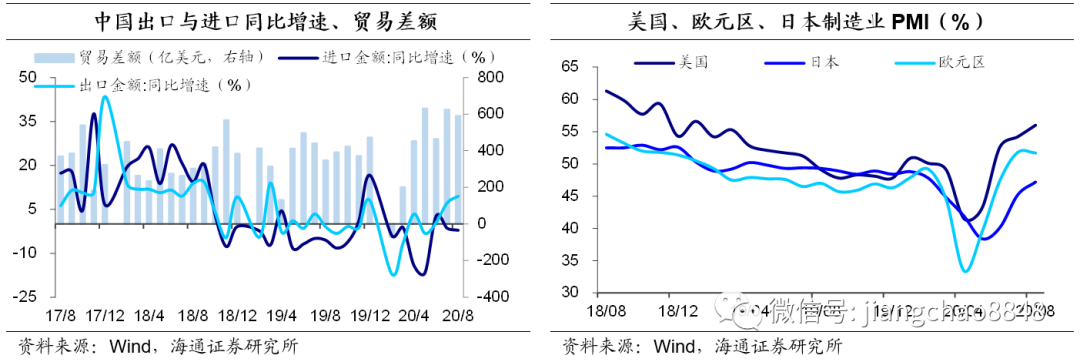

8月我国以美元计价出口同比继续回升至9.5%(前值7.2%),8月贸易顺差589.3亿美元。8月主要国家的经济活动继续恢复,美国、日本制造业PMI持续回升,欧元区线上保持平稳,外需景气度向好。而19年同期基数偏低,对出口增速回升亦有贡献。

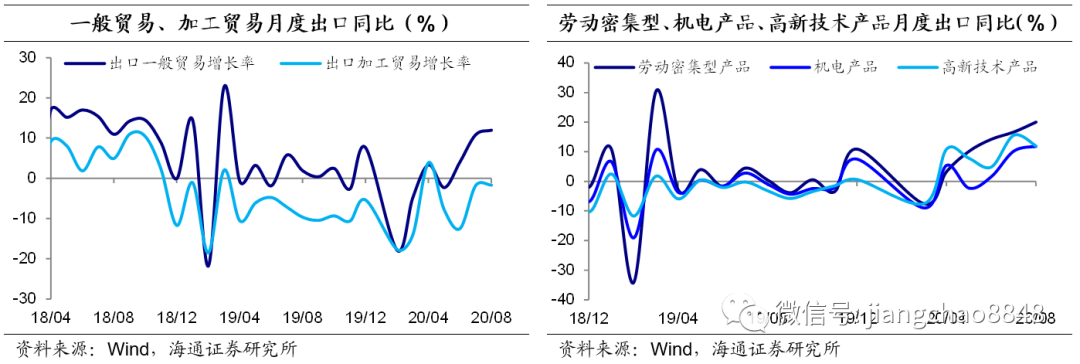

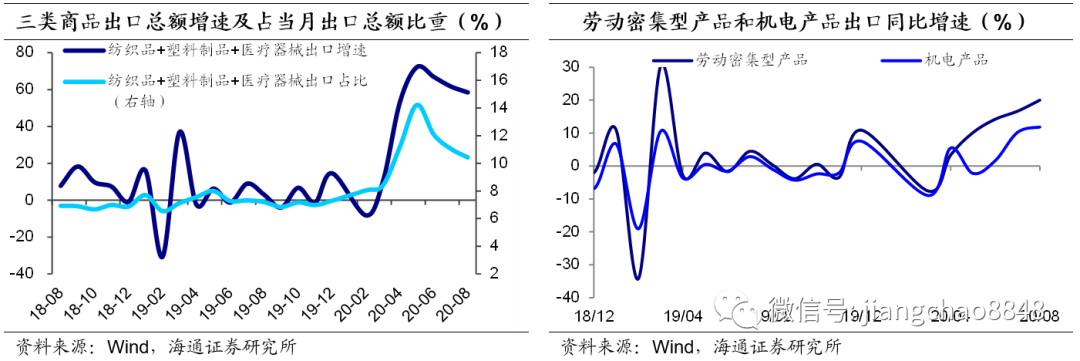

从贸易方式来看,8月一般贸易出口同比增速小幅上行至12.0%,加工贸易出口增速降幅也同步改善至-1.7%。从产品类型来看,劳动密集型产品(20%)、机电产品(11.9%)出口增速继续回升,而高新技术产品(11.9%)的出口增速有所回落。

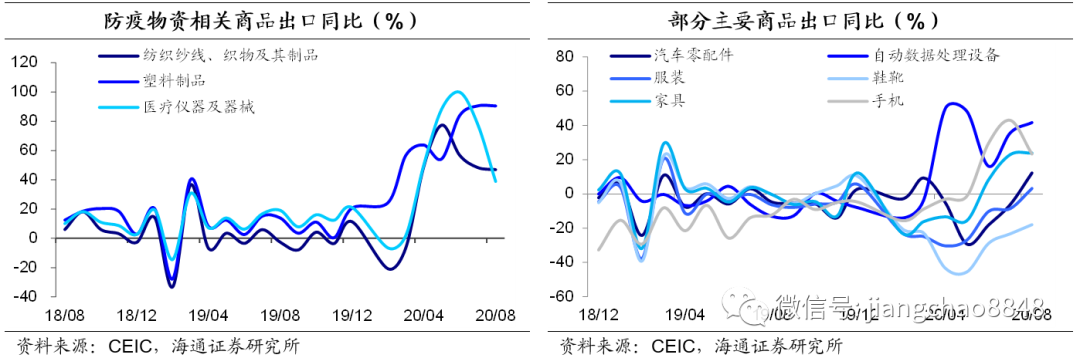

从主要出口商品类型看,防疫相关物资出口出现回落。8月包含口罩在内的纺织制品(47%)和塑料制品(90.6%)出口增速基本稳定,而医疗仪器及器械出口增速从7月的78%大幅下滑至38.9%,这意味着随着疫情逐步好转,海外的医疗资源紧缺状况得到缓解。

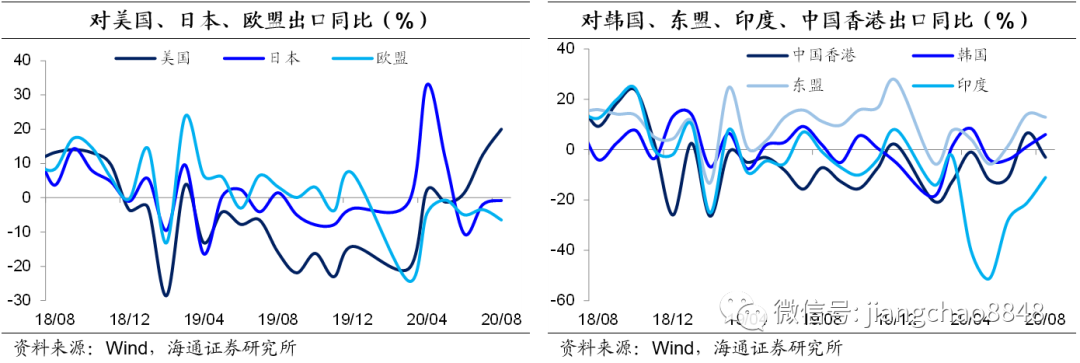

其他品类出口多数改善,接棒防疫物资支撑外需。同时,随着海外经济的重启,8月其他品类如服装(3.2%)、家具(24%)、鞋靴(-17.9%)、自动数据处理设备(41.7%)等出口均同步改善。其中汽车零配件(12.2%)增速大幅回升转正,或对应着出行的逐步恢复,而手机出口(23.3%)有所回落,但仍处高位。

从国别和地区来看,8月对发达经济体出口涨跌互现,对美国(20%)出口明显回升,对日本(-0.8%)出口同比降幅继续收窄,对欧盟(-6.5%)则有所回落;对新兴经济体出口也出现分化,对韩国(6%)和印度(-11.1%)出口增速均继续改善,但对东盟(12.9%)出口有所回落,对中国香港(-3%)出口增速则重新转负。

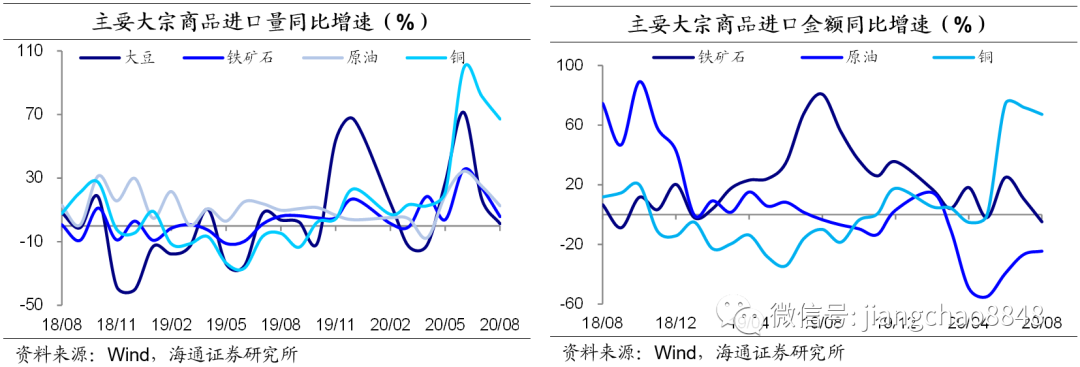

8月进口同比增速小幅回落至-2.1%(前值-1.4%)。从数量看,8月我国进口大豆(1.3%)、铁矿石(5.8%)、原油(12.6%)、铜(67.1%)同比增速均有放缓;从金额看,进口原油(-24.6%)降幅小幅收窄,铁矿石(-4.9%)和铜(67.2%)同比放缓。

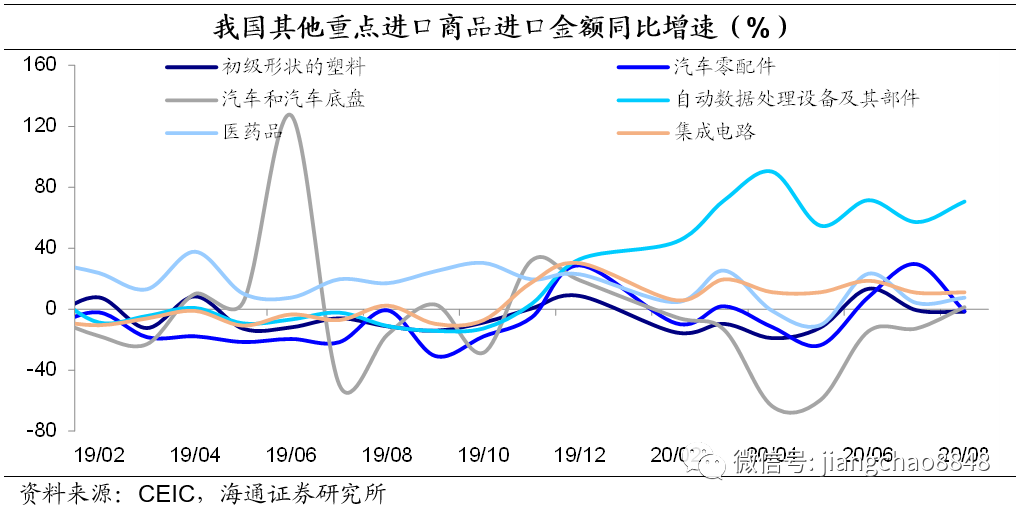

其他重点产品的进口金额增速涨跌互现。8月汽车零配件(-1.4%)进口增速大幅下滑,初级形状的塑料(-1.6%)也有回落,而汽车和汽车底盘(1.3%)进口则明显回升转正,集成电路(11.1%)、医药品(7.5%)、自动数据处理设备及部件(70.6%)则均有改善。

防疫相关物资对出口的拉动作用逐步减弱。三类防疫物资相关商品8月合计出口增速58.5%(前值61.7%),规模占8月总出口的10.4%(前值11.1%),拉动出口增速6个百分点左右,连续4个月下滑。

海外经济生活的恢复将继续支撑我国外需。作为我国出口中的重要部分,机电产品出口增速已连续两个月位于高位,劳动密集型产品增速也持续回升,包括服装、家具、鞋类等均同步改善,说明海外主要国家已从抗疫战疫阶段转向复工复产,其他品类将接棒防疫物资继续支撑外需韧性。

2.6 金融:社融增速回升,经济复苏继续

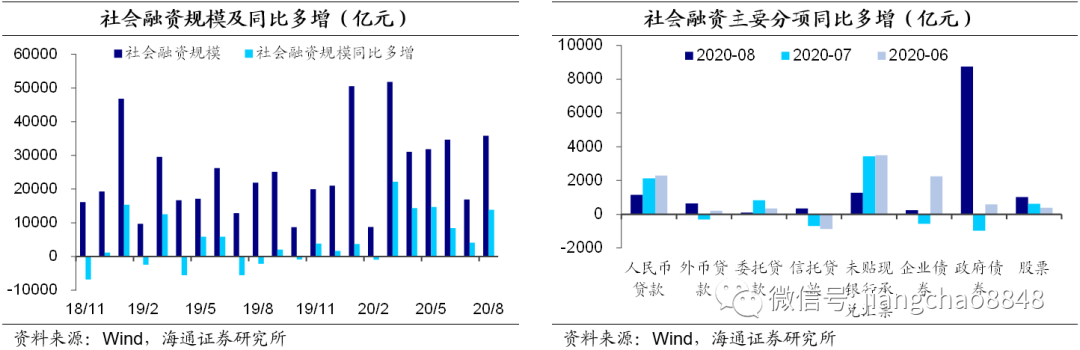

8月新增社融3.58万亿元,同比多增1.39万亿元。主要贡献来自:政府债券净融资1.38万亿元,同比多增8729亿元。此外,未贴现银行承兑汇票同比多增1284亿元,对实体发放人民币贷款同比多增1156亿元,股票融资同比多1026亿元。

8月份人民币贷款增加1.28万亿元,同比多增694亿元。

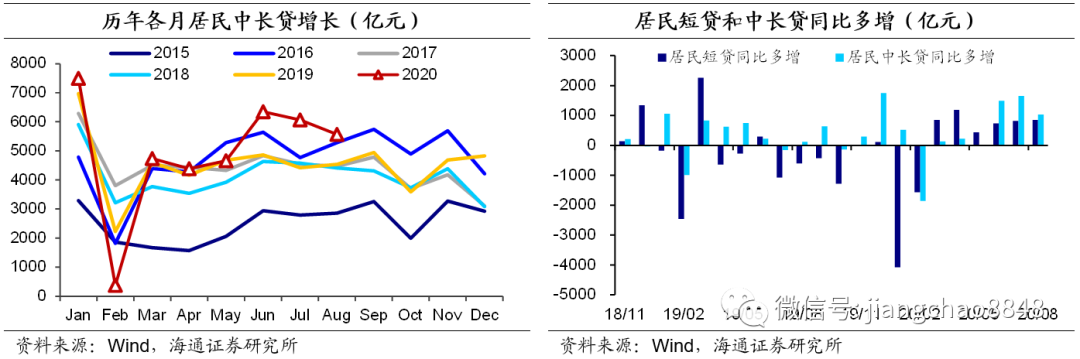

其中8月居民部门新增信贷8415亿元,同比多增近1900亿元,较7月有所下滑。8月居民中长贷5571亿元,同比多增1031亿元,指向地产销售景气度较好;居民短贷增加2844亿元,同比多增846亿元,支撑消费继续修复。

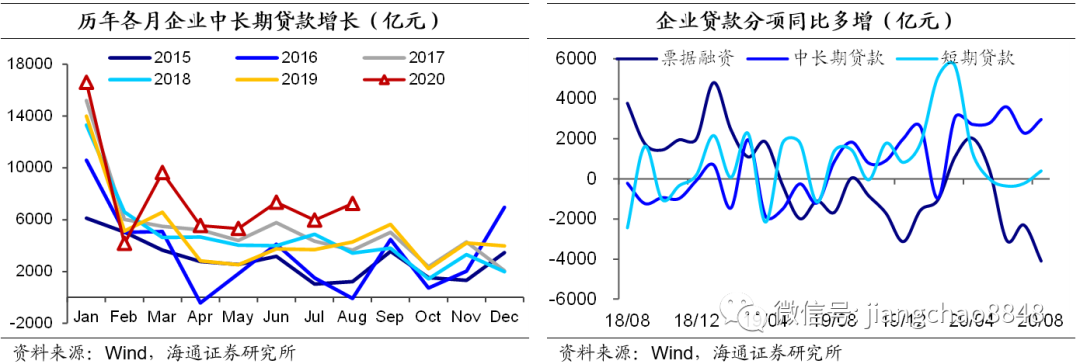

企业贷款增加5797亿元,同比少增716亿元。具体来看,票据融资多减约4100亿元,但中长贷和短贷分别增加7252亿元和47亿元,同比多增约2970亿元和400亿元,中长贷的连续高增长意味着企业投资活动的持续改善,而短贷同比连续4个月低迷,指向企业基本从疫情期间的应急状态中恢复,对周转性资金需求较低。

财政存款同比大幅多增。8月财政存款增加5339亿元,同比多增约5224亿元,创同期历史新高,主要源于政府债券的大量发行。8月居民存款增加3973亿元,同比多增1259亿元,企业部门存款增加7491亿元,同比多增1699亿元。

M1和M2剪刀差明显收窄。8月反映企业活期存款的M1同比继续回升至8.0%,较7月上升1.1个百分点,指向企业流动性持续向好。但M2同比继续下滑至10.4%,预计随着财政投放加快、信用继续扩张,后续货币增速仍趋回升。

8月社融存量增速明显回升至13.3%,较7月上升0.4个百分点,创18年3月以来新高。展望未来,政府融资仍将大幅多增,而今年以来贷款利率小幅下降有望支撑居民房贷,库存周期的重启将支撑企业中长期贷款持续回升,从而带动广义货币和社融增速继续回升。而货币与社融增速的回升,将支撑下半年我国经济的继续复苏,且本轮复苏有望持续到21年上半年。

2.7 财政:收入再升支出仍高,财政积极经济向好

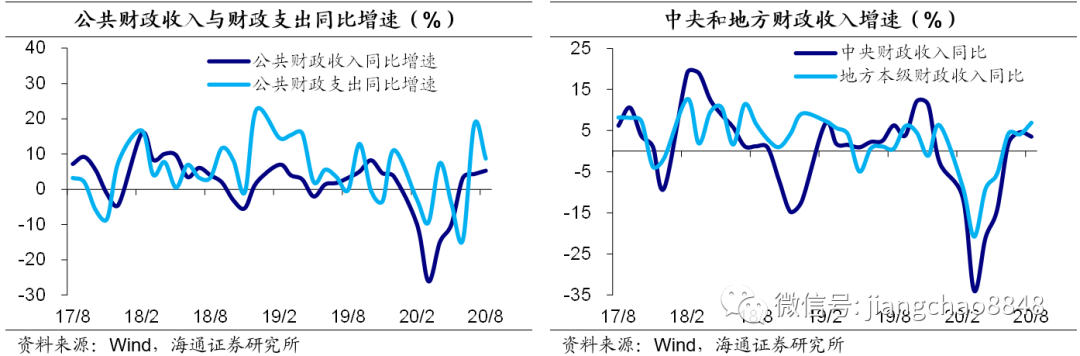

8月全国一般公共预算收入12043亿元,同比增速继续回升至5.3%,创19年11月以来增速新高,其中中央(3.5%)收入增速略有回落,地方(6.9%)收入增速有所上行。财政收入增速回升主因经济持续复苏。

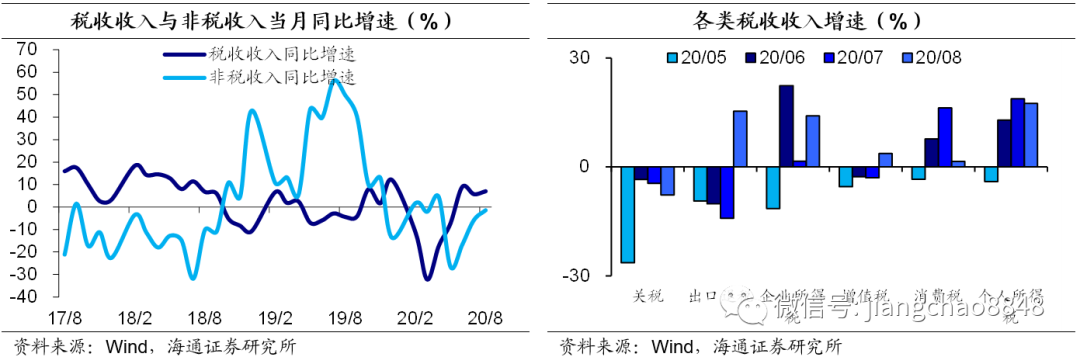

8月税收收入9727亿元,同比增速由7月的5.7%升至7%,非税收入2316亿元,同比增速-1.4 %,较7月增速-5.8%降幅有所收窄。

分项收入涨跌互现。具体来看:8月主要收入项目中,去年同期低基数使得增值税收入增速由负转正至3.7%;消费税增速则有所回落至1.5%;企业所得税增速在低基数效应下明显提升至14.1%;个人所得税增速高位略降至17.5%;进口货物增值税、消费税增速小幅回落至3.1%,印证进口增速有所放缓;土地和房产相关税收增速涨跌互现。

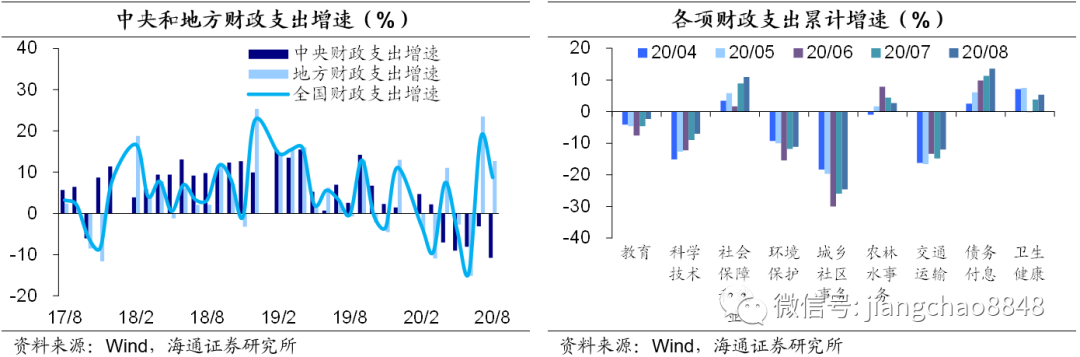

8月全国一般公共预算支出16426亿元,在去年同期基数走低的背景下,8月财政支出同比增速回落至8.7%,但仍在年内次高点,其中中央支出增速降幅再度扩大至-10.8%,而地方支出增速自高位回落至12.7%。支出增速处高位主要受到地方支出的支撑,新增财政资金直达基层有效保障地方财力。

债务付息继续领跑。1-8月各项分项支出中,债务付息(13.6%)支出增速继续领跑,而社保就业(10.9%)、卫生健康(5.4%)、农林水(2.7%)支出增速较高、紧随其后,其余各分项支出普遍录得负增长,而支出增速较1-7月多数回升。

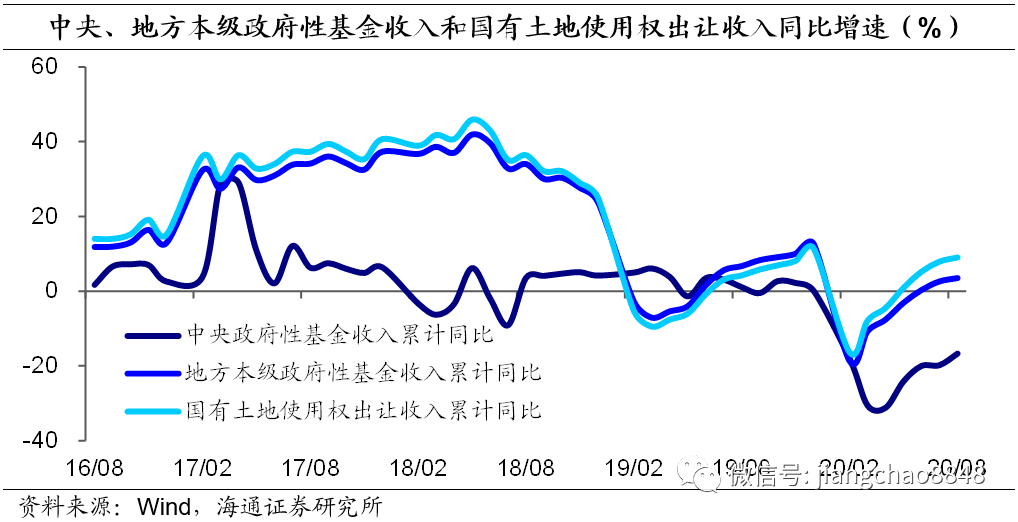

8月全国政府性基金收入累计47030亿元,累计同比增速2.3%,较1-7月增速继续上行,其中中央增速降幅收窄至-16.7%,地方增速继续上行至3.5%,国有土地使用权出让收入增速有所回升至9%。

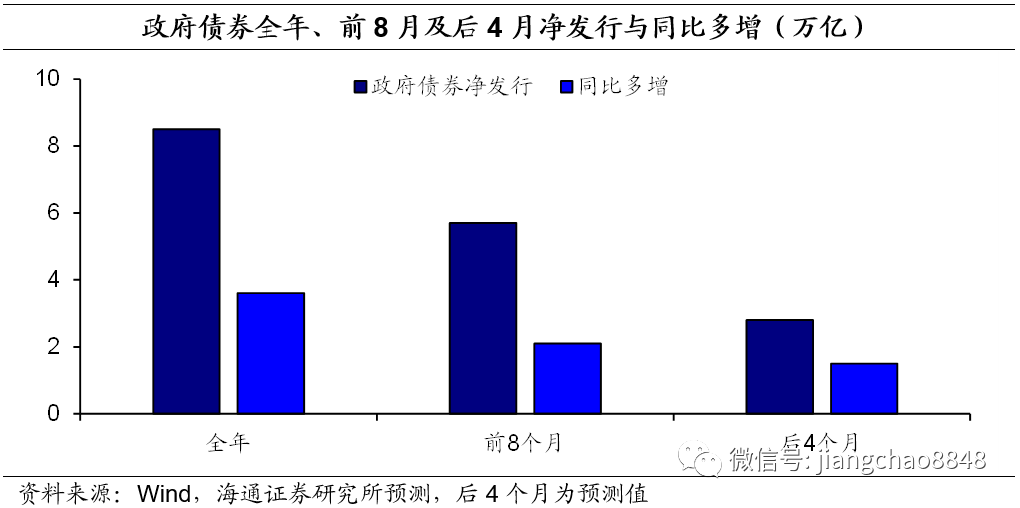

受经济持续改善所带动,8月财政收入增速再升,而支出增速虽有回落,但也在年内次高点。由于疫情影响以及两会召开时间的推迟,当前财政支出进度明显慢于往年同期水平,根据政府预算安排,年内后四个月政府债券发行额度比去年同期多增1.5万亿,这意味着积极财政政策仍将延续,而经济复苏向好的势头也不会改变。

3. 政策:促进民企公平竞争

促进民企公平竞争。国务院常务会议要求按照“两个毫不动摇”支持国有企业和民营企业改革发展。会议指出,持续放宽市场准入,加快电网企业剥离装备制造等竞争性业务,推动油气基础设施向各种所有制企业公平开放。支持民企参与重大铁路项目建设和客货站场开发经营。会议确定,全面推广居民和小微企业低压用电报装“零上门、零审批、零投资”,三年累计可为小微企业节省投资约1300亿元。

加强小额贷款公司监管。银保监会发布《关于加强小额贷款公司监督管理的通知》,提出小额贷款公司通过银行借款、股东借款等非标准化融资形式融入资金的余额不得超过其净资产的1倍;通过发行债券、资产证券化产品等标准化债权类资产形式融入资金的余额不得超过其净资产的4倍。小额贷款公司贷款不得用于股票、金融衍生品等投资以及房地产市场违规融资。

数字人民币定位M0。近日人民银行副行长范一飞发文,指出人民银行正在稳步推进数字人民币的研发试点工作,数字人民币主要定位于流通中现金。数字人民币是央行向公众提供的公共产品,不计付利息,央行也不对兑换流通等服务收费。人民银行对数字人民币执行与现金一致的免费策略。商业银行也不向个人客户收取数字人民币的兑出、兑回服务费。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国