浑水摸鱼注册制!华纳药厂:挂牌前夜保荐人被上交所警示,产品遭药监局通报

来源:市值风云

“

以生产仿制药为主,缺少明星产品,自主研发能力不足,屡屡被曝药品质量不合格……华纳药厂你真的适合上市吗?

”

在刚刚过去的2020年12月,有这样一家公司过会后不到一个月,就被上海市药品监督管理局通报“生产药品不合格”。

而就在今年的1月28日,该公司的保荐代表人,因履行相关保荐职责不到位,未对相关信息披露予以充分、全面的核查验证,而被上交所予以监管警示。

该公司目前只是过会状态,尚未提交注册申请,眼看就要临门一脚登上科创板,剧情会不会有反转呢?

风云君作为一个资深吃瓜群众,在线等,挺急的。

一起来看这位尴尬的科创板选手:华纳药厂(A16247)。

一、营收增速放缓,缺少明星产品

华纳药厂于2001年成立于湖南长沙,主营化学原料药、化学药制剂和中药制剂的研发、生产与销售。

黄本东是实际控制人,持股53.08%,泰州中电弘泰投资中心(有限合伙)为第二大股东持股6.4%,其余持股比例均低于5%。

来看看华纳药厂的经营情况。

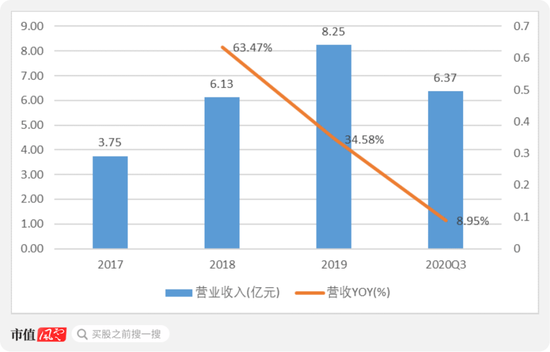

2018-2020年前三季度,营收增速分别为:63.47%、34.58%和8.95%。2019年营收为8.25亿,2020年前三季度营收为6.37亿。

风云君在《三百年九芝堂,二十年“鸡肋史”" 独立评级》中曾介绍过,两票制实施当年,由于砍掉多级经销商出厂价上涨的同时,自建销售团队也使得销售费用上涨。相关药企呈现最显著的财务特征就是营收和销售费用同时飙涨。

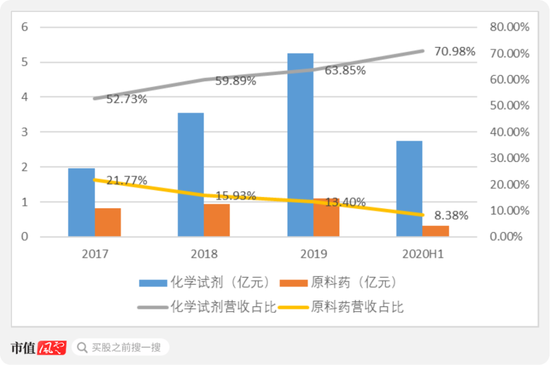

营收按产品分类主要分为:化学试剂和原料药。

2017-2020年上半年,化学试剂带来的收入分别占营收的52.73%、59.89%、63.85%和70.98%,比例逐年上升。相反,原料药的营收占比逐年下降。

2019年化学试剂营收为5.25亿,占总营收的63.64%。2020年上半年化学试剂营收为2.74亿。

化学制剂、原料药的明星产品有哪些呢?风云君仔细一看,发现了问题所在。

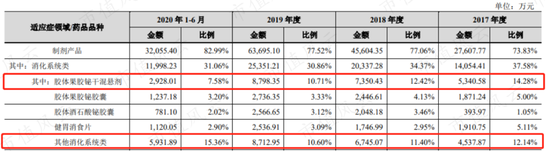

制剂类的药品类型主要包括:消化类、抗感染类以及呼吸道类等。

消化系统类产品为公司的主打制剂类产品。其中,主要药品“胶体果胶铋干混悬剂”2017年销售额占营收的14.28%,但是到2020年上半年仅占营收的7.58%。

其他消化系统类药品的销售额在2020年上半年占营收的15.36%。

也就是说华纳药厂缺少让营收保持稳定的明星产品,卖得好的反倒是“其他类”药品。

原料药也存在相同的情况。2020年上半年原料药销售额占营收的15.65%,其中,卖的最好的是“其他原料药及中间体”,占比8.21%。

缺少主打明星产品,将会是制约华纳药厂发展的主要因素之一。

二、以仿制药为主,新药收入占比低

华纳药厂还有一种“自我介绍”:以生产和销售仿制药为主的药品厂商。

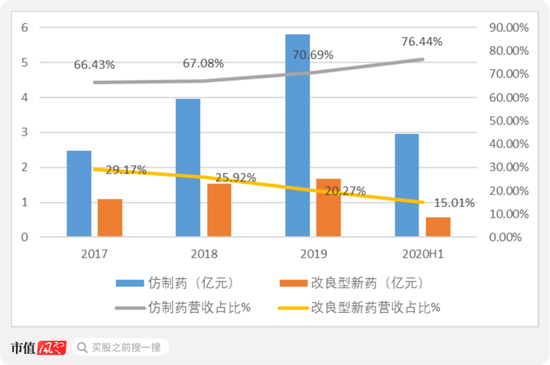

2017年至2020年上半年,华纳药厂仿制药占营收比重逐年上升,分别为:66.43%、67.08%、70.69%和76.44%。

改良型新药占营收比重逐年降低,2020年上半年改良型新药仅占营收的15.01%。

产品以仿制药为主,新药收入占比低。这离华纳药厂对自身的定位“仿创结合”可是越来越远了。

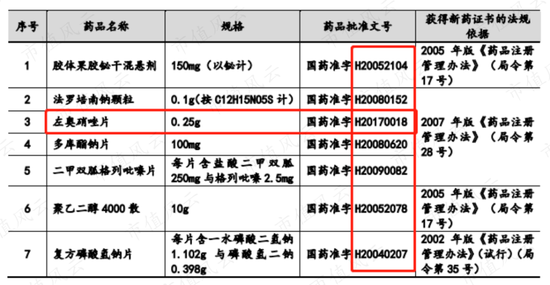

而且,除左奥硝唑片新药证书尚在行政保护期内,之前获得的新药证书均已过期。

也就是说,除了左奥硝唑片是2017年获得的新药证书,其余都是在2009年以前取得的新药证书。

也就是说,从2010年至今,10年的时间,华纳药厂在新药研发方面几乎没啥作为。

(图中药品分类为化学制剂,除此之外,中药制剂、化学原料09年以后也没有再取得新药证书)

华纳药厂这是上市之前不努力,上市之后再搞研发创新呗?

三、未通过一致性评价药品占营收超六成

1、未通过一致性评价药品占营收超六成

说到仿制药,就不得不说“药物一致性评价”。

药物一致性评价,是《国家药品安全“十二五”规划》中的一项药品质量要求,即国家要求仿制药品要与原研药品质量和疗效一致,来提高药品的安全性和有效性。

化学药品新注册分类实施前批准上市的其他仿制药,自首家品种通过一致性评价后,其他药品生产企业的相同品种原则上应在3年内完成一致性评价;逾期未完成的,不予再注册。

完成一致性评价对仿制药生产企业是必要的,否则就没有资格参与国家药品集中采购、省级公立医院招标挂网等,导致收入下降甚至停产。

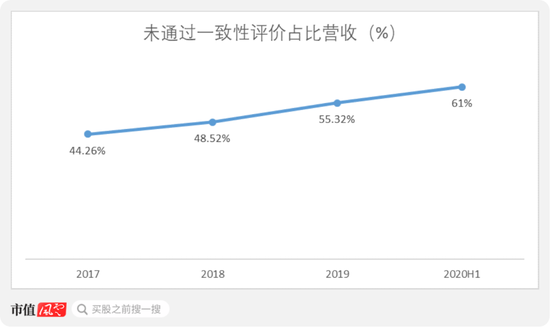

2017-2020年上半年,华纳药厂尚未通过一致性评价的产品收入占营收的比例分别为 44.26%、48.52%、55.32%和61.00%,比例逐年上升,且占比较高。

华纳药厂通过一致性评价的品种目前只有三种,使得企业未来营收保障性不强。

2、贴标销售额占营收约三分之一

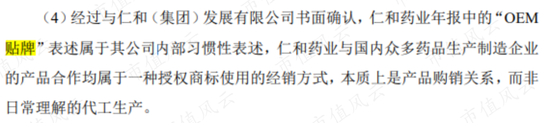

华纳药厂还存在“在产品包装上使用合作方授权商标”的情况,也就是说,自己研发、自己生产,只是在销售时贴了大厂家的商标。

这不就是代工贴牌吗?对此华纳药厂还特意澄清,本质上是产品购销关系,而非代工。

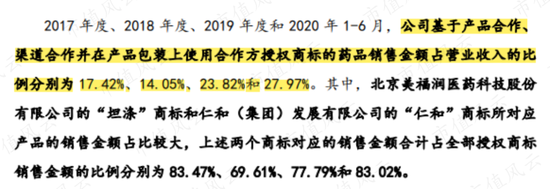

2017-2020年上半年,这种通过合作在产品包装上使用授权商标带来的收入占营收分别为:17.42%、14.05%、23.82%和27.97%。营收占比逐年增加,2020年上半年这种使用授权商标的销售额几乎占营收的三分之一。

这部分营收很有可能是上文提到的:没有明星产品的“其他类”药品。

其中,北京美福润医药科技股份有限公司的“坦涤”商标和仁和(集团)发展有限公司的“仁和”商标是主要合作的授权商标。

而且华纳药厂与仅仁和(集团)发展有限公司约定,按照交易金额1.5%支付商标许可使用费。

风云君认为,在本质上华纳药厂由于自己的产品尚未得到市场的认可,目前只能通过“沾大品牌的光”、使用别人的商标来销售自己的产品。

只有尽快通过研发形成自有品牌产品才是王道啊各位老板。

四、推广服务商疑点重重,自主研发能力不强

同样受“两票制”的影响,华纳药厂毛利率保持在较高水平,2019年毛利率为70.43%。

但由于销售费用也在上升,因此净利率变化不大,保持在14%-15%左右。

1、推广服务商令人生疑

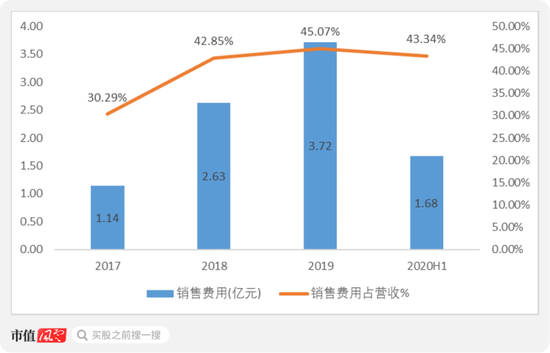

接着来看销售费用,2017-2020年上半年,华纳药厂销售费用占营收的比重分别为:30.29%、42.85%、45.07%和43.34%。

2019年销售费用达3.72亿,接近当年营收的一半,如此高昂的销售费用对于利润来说无疑是沉重的负担。

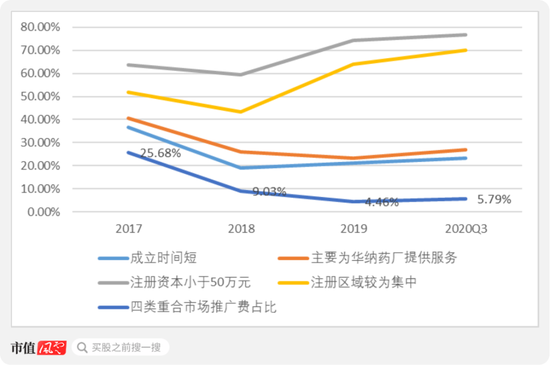

销售费用主要为支付给推广服务商的市场推广费,而推广服务商存在注册资本小、成立时间短、区域集中(湖南地区)、主要为华纳药厂提供服务等特点。

最近两年,注册资本小于50万元、注册区域较为集中的推广服务商越来越多,几乎占市场推广费的70%-80%。

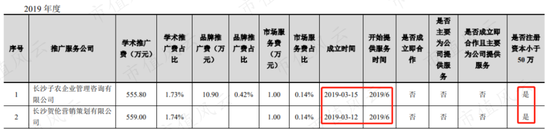

以2019年华纳药厂披露的推广服务商明细为例,具有以上4类特点之一的,共有235家推广服务公司;学术推广费总计3.22亿,单家最大推广费金额不过才555.8万元,具有金额小、分散的特点。

以学术推广费金额最大的两家为例,注册资本均为10万元,参保人数为0,均是成立当年就开始提供服务。

华纳药厂对这部分数量众多且零散的推广商的解释为:推广服务商从业人员主要由“两票制”前代理商从业人员转型而来。

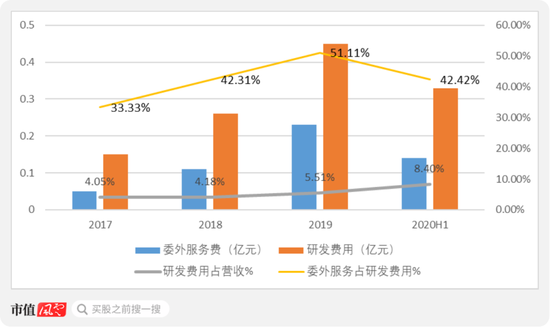

2、研发费用低,自主研发能力弱

再看研发费用,研发费用占营收比重2017-2020年上半年分别为:4.05%、4.18%、5.51%和8.4%。

研发费用中的委外服务费占很大比重。2019年华纳药厂研发费用为0.45亿,其中委外服务费占51.11%,达0.23亿元。

其中,委外服务费主要包括临床研究费、药理、毒理和部分药学工作的外包研究费用。自主研发能力较弱。

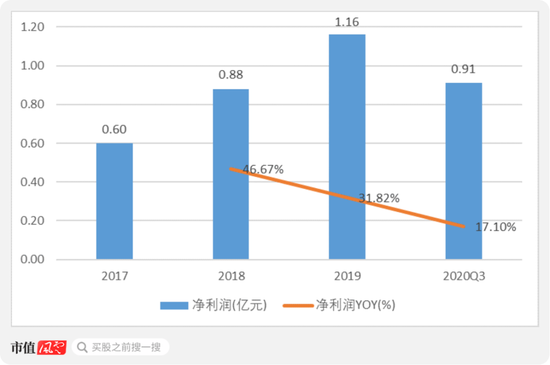

3、净利润增长趋势分析

净利润的变动趋势与营收较为一致,后劲不是很足。

2019年华纳药厂净利润为1.16亿,2020年前三季度净利润为0.91亿,较去年同期上涨17.1%。

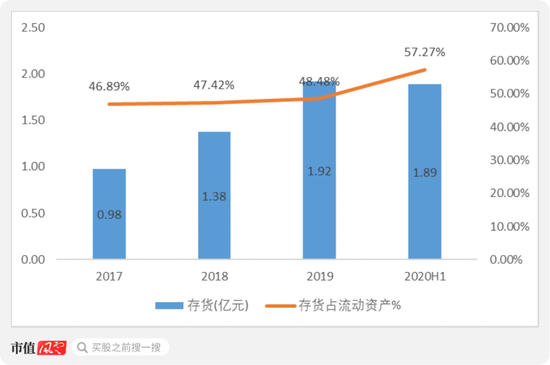

4、未来关注近效期的存货减值情况

华纳药厂的存货逐年增加,且存货占流动资产的比重也在提高,2020年上半年,存货占流动资产的57.27%。

目前存货跌价准备的金额并不大,可持续关注接近近效期的存货减值情况。

存货周转天数也在逐年上升,营运能力有所下降。

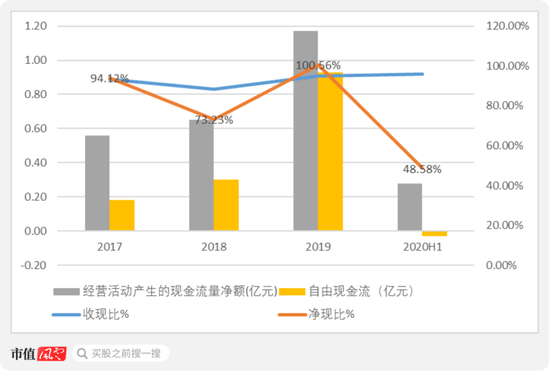

5、对上游应付议价能力减弱

华纳药厂销售无明显季节性,2017-2019年收现比、净现比表现尚可,2020年上半年经营活动现金净流量为0.28亿,低于2019年同期水平,自由现金流也首次跌至负数。

通过现金流量附表可以看出,2020年上半年经营活动现金净流量较低的原因是:对上游应付议价能力的减弱。

五、唯一在售新药“左奥硝唑”,败诉上诉中

上文介绍的左奥硝唑是目前唯一在售的、拥有新药证书的改良型新药,然而这颗独苗也被人告上法庭,故事是这样的。

长沙市华美医药科技有限公司(简称“华美医药”)是华纳药厂的关联方。

曾在2006年与沈阳中海生物技术开发有限公司(简称“中海生物”),合作对左奥硝唑制剂开展 I 期临床试验,并取得了“奥硝唑光学对映体的制备方法”的专利。

华纳药厂为其提供原料药和片剂的研究用样品。

中海生物后将“左奥硝唑原料的制备工艺”专利,在2019年8月转让给华纳药厂,与华美医药共有该项专利。

同样在2006年6月华美医药提交了左奥硝唑的组合物和制剂专利申请,被国家知识产权局专利局驳回,未能获得授权,理由是缺乏创造性。

2007年,南京圣和药业股份有限公司(简称“南京圣和”),也就是诉讼华纳药厂侵犯其专利权的一方,分别于2007年3月和5月取得了“左旋奥硝唑在制备抗寄生虫感染的药物中的应用”和“左旋奥硝唑在制备抗厌氧菌感染药物的应用”两项发明专利权。

单以拿到专利的结果来看,南京圣和取得的专利在药物应用上更具体,更重要的是,在华美医药申请专利未果的前提下,率先拿到了这两项专利。

2018年4月华美医药先向国家知识产权局专利复审委员会,提出申请南京圣和其中一个专利无效,结果被驳回。

2019年2月,华美医药将南京圣和、国家知识产权局一同作为被告,向北京知识产权法院提起行政诉讼,判决结果是国家知识产权局需要重新审查。

南京圣和不服上述结果,也向最高人民法院提起了上诉,目前在立案二审中。

2019年8月2日,南京圣和作为原告向上海知识产权法院提起诉讼,认为华纳药厂制造、销售的产品侵犯了其“左旋奥硝唑在制备抗寄生虫感染的药物中的应用”专利。

2020年5月22日,上海知识产权法院判决南京圣和胜诉,华纳药厂应停止生产该类药品。华纳药厂不服该判决,向最高人民法院提起上诉,目前已经立案。

六、募资投向药品质量不合格,这也可以?

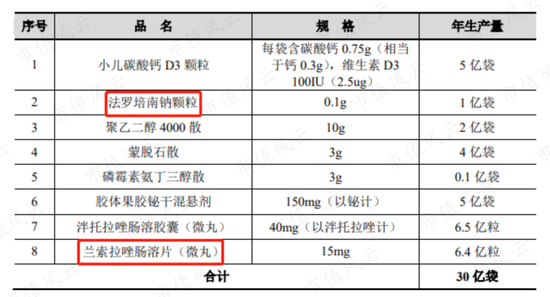

华纳药厂拟募资13.82亿,用于研发和扩大产能。

其中,“年产1,000吨高端原料药物生产基地建设项目(一期)续建项目”总投资2.5亿,已完成建设投资1.42亿,还需募资0.62亿。主要用于法罗培南钠、左奥硝唑和盐酸西替利嗪的扩产。

然而,左奥硝唑正是上海知识产权法院一审判定南京圣和拥有其专利,华纳药厂不得再生产、销售的药品。

虽然华纳药厂再次提起了上诉,但一审已经输了,上诉赢回的概率多大呢?这种募资用途也合规?

值得一提的是,拟募资3.5亿用于“年产30亿袋颗粒剂智能化车间建设项目”的建设,其中两类药品被检测出质量不合格。

“法罗培南钠颗粒”即开头提到的,华纳药厂过会后被上海市药品监督管理局通报不合格的药品,原因是药品性状不符合规定。

再就是早在上市之前,华纳药厂就存在药品质量不合格的情况。

2020年7月,经江苏省食品药品监督检验研究院检验,华纳药厂生产的1批次兰索拉唑肠溶片溶出度不符合规定。

在药品质量不合格屡屡发生的前提下,扩大产能可以保证产品质量吗?

另外,本次募资拟投入6.31亿用于“药物研发项目”。其中,新药项目占比62.49%,仿制药项目占比23.51%,仿制药一致性评价项目占比14.00%。

只有“乾清颗粒”一种创新药已经处于I 期临床阶段,也至少需要三年才能进行新药申请,其余品种均处于临床前研究或立项阶段,至少需要4-8年才能进行新药申请。

也就是说华纳药厂上市后三年内不会有新增新药,而唯一拥有新药证书的“左奥硝唑”还处于专利诉讼纠纷。

而华纳药厂对仿制药一致性评价的进展较为乐观,预计上市当年就有部分品种可以完成一致性评价。

当然了,真上市了,即使主业还做不好,但是第二主业“减持套现”还是大有可为的嘛,那个时候,谁管结果如何呢?

七、披露信息任性随意,保荐人被上交所处罚

最后来谈一谈开头提到的“保荐人被上交所予以监管警示”的事。

就在1月28日,上交所公布信息:

都有哪些不规范的情况呢?风云君挑重点的说。

首先,还是与“左奥硝唑”有关。“左奥硝唑片”在招股书中一会儿是主要产品,然而在首轮问询回复中又不是主要产品了。

那到底是不是呢?

而且,左奥硝唑片的限制使用情况也前后不一致。第二轮问询中,“左奥硝唑片”被列入限制使用的省份仅为四川省,等到了第三轮问询,就变成了四川、山东、浙江、新疆等8个省。

再就是关于“高端药品”认定前后也不一致。首轮问询中,将“已开展一致性评价但尚未通过一致性评价的品种”同样归为高端药品,扩大了高端药品的口径,在第二轮问询才修改。

未清晰准确地披露主营业务模式、“贴牌销售”未客观反映华纳药厂四种销售模式下的实际情况。

总之,华纳药厂的上市申请文件存在很多问题。

保荐人被上交所监管警示,华纳药厂还能顺利上市吗?

结语

华纳药厂作为一家化学试剂和原料药生产企业,以仿制药为主。

营收、净利润增长疲软,自主研发能力不足;上市后至少三年内难有新药;唯一拥有新药证书的药品,涉及专利权诉讼纠纷。

缺少明星产品、贴“仁和”等大品牌商标、未通过一致性评价的药品营收超六成,为华纳药厂未来能否具有稳定的收入画了一个大大的问号。

上市前就因药品不合格被暂停交易资格,前脚科创板刚过会,后脚又因药品不合规被通报。

这会保荐人又因上市文件不规范被上交所监管警示。

目前华纳药厂还是过会的状态,尚未提交注册申请,临门前的这一脚还能成功吗?

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国