炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

鲁明量化全视角

单周风格显著切换,但耶伦讲话重燃白马热情

策略指数2018年累计收益12.64%,2019年累计收益2.95%,2020年累计收益27.65%,2021年至1月24日累计收益-2.05%。

策略指数2017年累计收益38.62%,2018年累计收益10.55%,2019年累计收益33.10%,2020年累计收益41.19%,2021年至1月24日累计收益0.33%。

策略指数2017年累计收益33.13%,2018年累计收益-9.86%,2019年累计收益26.73%,2020年累计收益24.58%,2021年至1月24日累计收益0.58%。

观点简述:

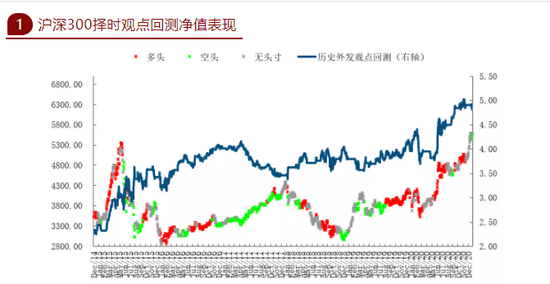

上周市场整体回升,沪深300指数周涨幅2.05%,上证综指周涨幅1.13%,创业板综指周涨幅6.31%。上周观点中明确提示的市场风格切换单周显著兑现,创业板大幅跑赢主板,但在依旧密集的新基金发行背景下,A股抱团行业的调整时间低于我们此前预期,虽然A股后50%个股中位数涨幅上周一度超出主板5%以上,但在周四周五再度被白马龙头板块部分追回。观点回顾及展望:在2018年12月的年度策略报告中,我们指出对2019年市场的积极判断,具体判断2019全年核心波动区间2500-2800,其中1月重心在箱体下轨短期目标上证2400点,2月指数将开始重心上移,市场后续走势与预期一致;但3月后市场在3000点上方主要受情绪因素主导不可持续,5月中美贸易谈判呈现矛盾加剧态势,6月10日成功预判主板b浪技术反弹开启,7月3日判断b浪反弹结束,1个月的反弹时间和200点的实际反弹幅度与b浪反弹开启时的预判一致;此后的c浪调整我们预判了上证第一目标是跌破2800点,实际市场在8月6日跌破,此后我们研判上证将在2700附近结束c浪调整,9月开启新一轮中期反弹,实际上证最低2733点;2019年9月1日我们提示主板空翻多,中期反弹目标看年底上证3100左右,在11月28日周报中提示类似2012年12月的脉冲行情将启动,实际市场12月出现脉冲行情,且上证综指2019年终收盘3050点与预判的3100点吻合;2020年开年预判N字形高点在3200点,但实际市场受新冠疫情影响我们于1月20日提示减仓,后于2月3日提示加回;2月25-26日连续提示市场风险并明确提示再减仓,此后A股开启破位快速调整,实际市场2月底形成新的极值高点后3月大幅调整;3月海外疫情冲击下全球权益深度调整,于3月24日重磅提出《当下判断全球股市重大拐点的三个核心理由》预判此后3个月的全球权益重大上涨机会并明确提请科技创业板块优先,实际主板3个月累计上涨17%+、美股主板上涨40%+,创业板上涨25%+,纳指上涨45%+;3月疫情重启后中期展望二、三季度经济逐级恢复常态,三季度末市场有望重回1月高点3150附近,实际市场7月第一周后突破3150点;展望2020年中报结束后的剩余时段,预判市场整体趋势性机会开始减弱而结构性特征延续,上证趋势也将从上移转为横向,并于8月最后一周开始提示市场中期调整风险,实际市场3周内调整至3200点下方;展望9-12月,上证指数将依旧在3100-3500箱体区间宽幅整理中,预计2020年剩余时段内指数对上述区间上下均难有显著突破,实际市场如期在四季度完成对3500点的冲高走势;2021Q1主板指数预计整体波动均值仍在3300点附近,但需做好前高后低震荡走弱的趋势准备。

基本面上,中国工业数据意外强劲,美国总统拜登正式入驻白宫。上周一国内发布重磅经济数据,12月工业增加值同比7.3%、四季度GDP同比6.5%均超出市场一致预期,尤其工业数据显著超我们此前预判,美国经济持续的外需拉动是本指标上行的重要动力,但也需同步观察中国内需变化,事实上中国社消增速已出现意外回落,中国当前经济结构中的唯一支柱就是美国疫后需求复苏,而这恰是美国新总统上任后可能的最大变数;海外方面,拜登1月20日正式入驻白宫,此前公布的1.9万亿美元政策仍需闯关参众两院,市场反馈平平,但原本市场担忧的总统交权仪式上的民意冲突事件并未发生阶段利好,更值得关注的是同期进行的新总统内阁被提名者的参议院认证会上,拟任财政部长候选人耶伦的表述引发市场大幅波动,其对美国财政刺激政策持续加码的言论似乎比总统影响力更大,在围绕经济、税收、环境等各领域的问题答复,几乎是其未来理念和行动的最明确预演,市场也从中听到了美国继续大幅放水的预期,耶伦的财政货币理念高度符合民主党利益,美股及全球股市估值泡沫化特征或将进一步延续。

技术面上,公募新增资金成市场短期推手。上周上半周市场抱团板块持续调整而中小市值个股快速补涨,但在周三晚间耶伦讲话后,市场结构再度回归抱团和高估值交易并在周五延续,市场短期大小市值风格再度进入胶着。

综上所述,上周市场风格如期大幅切换,创业板单周跑赢主板5%,但抱团板块下半周再度起势力度超预期,在公募再次大规模募集及国家地产调控121新政的情绪影响导致居民资产搬家效应,A股增量资金推升指数的逻辑回归并带动市场不跌反涨;基本面上,12月工业生产及四季度GDP数据超预期,中国当前经济的内外需热度已呈现分化态势,而外需则主要受美国疫后复苏及拟任美国财政部长耶伦在参议院听证会上的慷慨陈述,这似乎是一个美国拼命拯救本国消费能力并拉动中国经济的故事,与连续三年的中美贸易战显得格格不入,但对资本市场的短期影响力还是作用在了全球股市的下半周涨幅上;技术面上,上半周走弱的抱团白马在下半周再度反攻,市值后50%分位个股中位数涨幅一度超主板5%但下半周优势减弱,而指数方面在增量资金带动下也呈现出新高走势,指数仍在高位敏感区域,在结构增量资金推动下被向上推行;当前主板内需基本面已显著趋弱、外部基本面则受美国疫后复苏节奏影响,但预计前美联储主席耶伦的财政政策理念可视为短期高光时刻,事实上欧洲经济已重新趋弱,美国经济若非此前极度放水政策或也已同步趋弱。

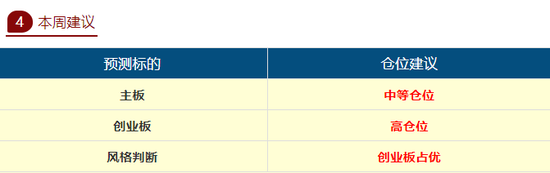

主板择时建议:当前主板属于典型资金推动市,风险警报随时触发,中期估值已显著偏离建议控制风险,只是短线交易适度中等仓位跟随增量资金动向。

创业板择时建议:创业板上周获得4%超额收益,周中国家卫健委有关春节返乡的核酸检测规定再度点燃A股医药板块,并拉动创业板走出独立行情,在主板系统风险有所回落背景下,建议维持高仓位跟随,市场风格暂维持创业板占优不变。

周行业热点建议关注:有色金属、建材、机械。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国