原标题:一勺言|许老板的三个数据很炸裂

来源:微信公号 “一勺言”

作者:杰总

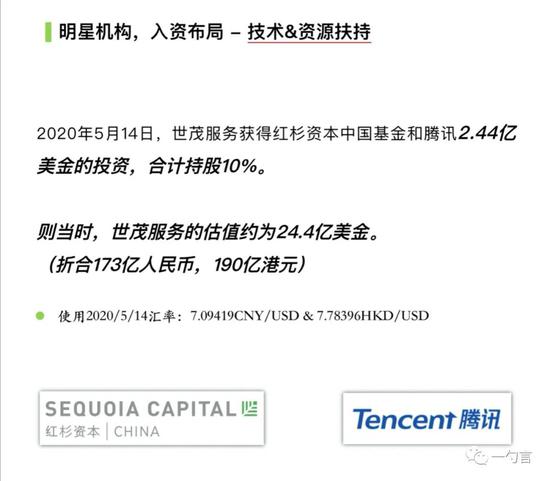

当红杉、腾讯、高瓴资本这样闪闪发亮的明星钱,都在涌入物管行业时,我们不经意间,共同参与了一个有趣的综艺节目:

“傻瓜去哪了?”

30家物业公司已经完成港股上市,水面下,可能还有数量两倍于它的物管公司正打算抄作业,这意味着,选股正变得格外关键。

傻瓜是一定存在的。它可能来自于投资标的,也可能来自于投资人,更可能来自于围观的你我,如果我们选错的话。

降低犯错概率有一个方法:揣测一下这些明星钱的投资逻辑。

目前,IPO最接近终局的物管公司,有两个,一个是世茂服务,另一个是恒大服务。

这两家公司,都因豪华的基础投资者阵容,而变得格外受关注。

今天先谈谈世茂服务。

匠朴研究所已经做了一个世茂服务的付费研究报告,我从中取了三张很见态度的图表,也许红杉与腾讯投资的理由就藏在里面。

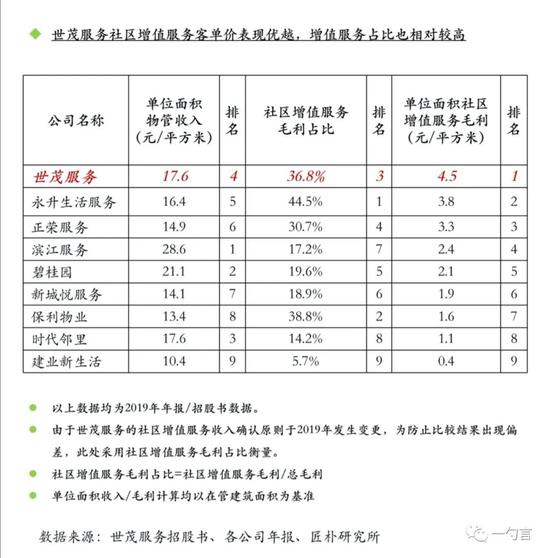

第一个理由,客单价不明觉厉。

世茂服务有两项客单价指标,排名比较靠前。

世茂服务的单位面积总收入达到36.5元/平米,其中,单位面积的物管收入是17.6元/平米,在几个同规模可比公司中,排名第四。

而更被投资者重视的另一个客单价指标,单位面积的社区增值服务毛利达到4.5元/平米,排名第一。

第二个理由,增值服务毛利润,有点扎眼。

世茂服务的在管面积,还未来得及迈入“1亿平米俱乐部”。

但是,却在俱乐部大门外,创造了排名第三的社区增值服务毛利润,高达3亿元。

第三个理由,VIP客户发生了重大变化。

一般来说,物管公司的收入由三类人创造:

1,买房人掏物业费;

2,买房人为社区增值服务买单;

3,母公司为案场服务等买单。

这三项收入里,第一项是基本盘。重要么,极为重要。但是,光靠这个,支撑不起来45倍以上的估值。

第二项收入,才是黄金收入。这一块越多,资本看你的眼光越灼热。当然,你不能造假,更不能偷梁换柱。

相比之下,第三项收入,是个信用受损指标。这部分收入越多,会被认为是关联交易,公司自身的业务造血能力不强,对估值反而有杀伤。

因此,最好的客户构成是,母公司的业务输血,不能太高,来自于第三方的客户收入,则越多越好。

2017年至2018年,世茂服务的前五大客户,全部是房地产开发商,业务相当单一。

但是,随着它的数字化进程加快,它的服务客户,也发生了重大改变。第二名、第三名、第四名,科技类、投资类、广告类客户开始进入前五大行列。

这是一个微妙的进步,但已足够成为明星钱买单的理由。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国