读研报 | 关于十倍股的结论,可能只是局部真相

来源:中泰证券资管

在拿破仑眼中,不想当将军的士兵不是好士兵。

相应的,在一些投资者眼中,不以十倍股为目标的投资,也不值得一谈。于是,茫茫股海之中,总有人希望能通过统计整理,率先觅得十倍股的特质和基因。

不过问题是,关于十倍股的结论,好像不该轻易下。

啥是好赛道?结论取决于样本

当下每每提及十倍股的好赛道,很多人的第一反应是消费、医药、科技行业。

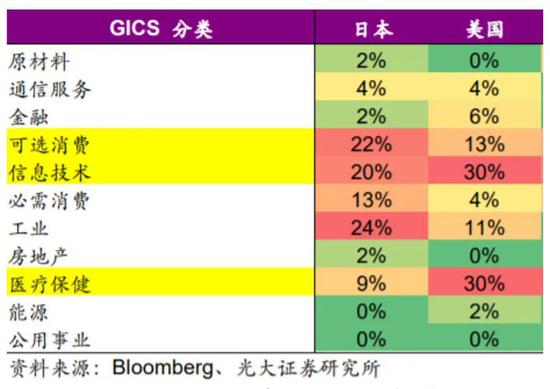

如果参考美股的情况,这结论确实没错。参考光大证券研究所的统计,自2007年高点至2019年10月,美股中涨幅超过10倍的个股,隶属信息技术行业的占比30%、隶属医疗保健行业的30%、隶属可选消费行业的占比13%,信息技术、医疗保健以及消费的确是毫无争议的Top3%牛股辈出的集中地。

不过,如果换个样本,把美股换成这一阶段同样十倍股数量众多的日本股市(2007年10月-2019年10月东京交易所涨幅超过10倍的公司有45个,美国47家),结论就不一样了。还是参考光大证券研究所的这份统计,自2007年高点至2019年10月,东京交易所十倍股的最好行业赛道,分别是工业(占比24%)、可选消费(占比22%)以及信息技术(占比20%)。

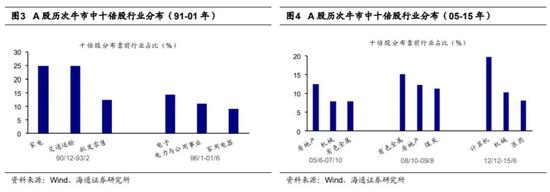

事实上,除了国别差异,选择不同的样本时间,关于哪些行业更容易诞生十倍股的结论,也会发生变化。参考海通证券2016年8月发布的题为“十倍股有哪些特别基因”的报告,自1990年到2005年,A股的五轮牛市期间,十倍股最集中的Top3行业呈现轮转的态势,而背后则是产业更迭的缩影。

十年十倍股?涨幅惊人但振幅更大

十年十倍,在不少投资者眼中,这个涨幅属于大神级,对应的股票应该是凤毛麟角常青树。

不过,如果我们回到数据,你会发现在某些阶段中十年十倍的股票占比并不算低,却未必是常青树,涨幅惊人的同时,振幅也巨大。李迅雷老师上周发布的题为“好赛道上跑的究竟有多少匹好马 ”报告中提到:

•2006年初,全市场约有1300只股票,到2015年末,十年间,股价涨幅超过1000%的股票有410多只,占比达32%(经历了2007、2015两轮大牛市);但扣除各自涨幅最大的两年后,其余八年的平均涨幅只有7%。而其后的五年间(2016年初至2020年9月),年平均跌幅高达11%。

•1998年初至2007年末这十年间,共有50多只股票十年涨十倍,占比达8%;但扣除各自涨幅最大的两年之后,其余八年的平均涨幅只有5%,且其后五年间(2008年初至2012年末)的平均跌幅达到14%。

•1996年初至2020年9月这25年间,全市场十年涨十倍的股票占比大约为5%;但年均涨幅中位数只有8.6%(相当于十年130%的涨幅);这其中只有10%的股票年均涨幅超越19.5%(相当于十年五倍的涨幅)。

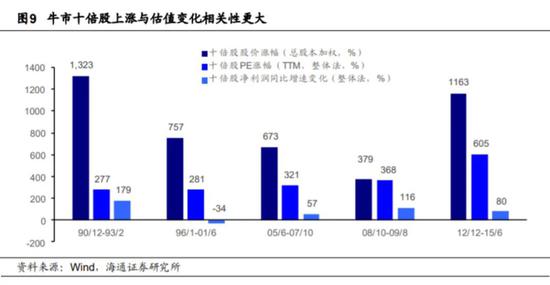

其实,四年前发布的海通证券报告中也提过,牛市环境中十倍股上涨受估值影响更大。2016年以前的五轮牛市中,十倍股的PE(TTM,整体法)涨幅分别达227.48%(90/12-93/2)、280.90%(96/1-01/6)、321.13%(05/6-07/10)、367.99%(08/10-09/8)、605.41%(12/12-15/6),而对应区间十倍股净利润同比增速(整体法)最大增幅也只是 197.47%(90/12-93/2)。

既然是跟着牛市的估值涨上去的,自然挤泡沫的时候就得承受巨大的振幅。

事实上,投资没有一招鲜,基于具体的案例而抽象总结出十倍股的特质,大概率做不到放之四海而皆准。但换个角度,如果不以十倍股为唯一投资目标,则必然豁然开朗。

借用巴老的这句话:“我并不试图超过七英尺高的栏杆,我到处找的是我能跨过的一英尺高的栏杆”。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国