原标题:拼多多GMV下滑之谜

作者 | 谢康玉

出品 | 零售老板内参

8月21日,拼多多发布了2020年第二季度财报。这一季拼多多在营收增长上都还不错,亏损也大幅收窄,用户数也和阿里进一步拉近,在营收上也与市场预期大致持平,不过,拼多多股票却大跌了超过13%。媒体报道纷纷用蒸发掉一个B站来形容这次财报公布后的市值跌损。

财报几项关键数据看起来都可圈可点,但股价却大幅下跌,原因可能在于,这一季的拼多多让很多人有点看不懂了。

此前我们对于拼多多的印象是,不计成本的做补贴,尤其是那些高客单价商品,用补贴换增长,以此来树立高端形象、拉升客单价。

不过从这个季度财报来看,拼多多似乎变了。

亏损的收窄是拼多多这一季财报的一个重点。Q2归属普通股股东的净亏损为人民币8.933亿元(约合1.273亿美元),相比之下上年同期归属普通股股东的净亏损为人民币10.033亿元。

不按照美国通用会计准则,归属普通股股东的净亏损为人民币7720万元(约合1090万美元),相比之下上年同期归属普通股股东的净亏损为人民币4.113亿元。

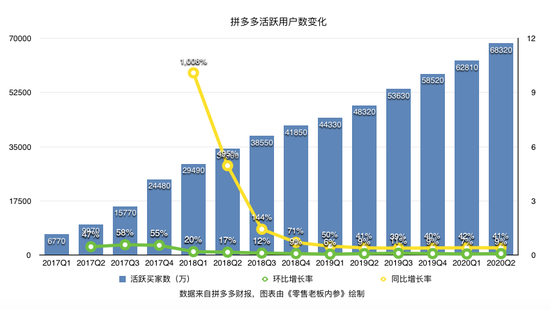

用户数方面,拼多多的增速依然是同期发布财报的几家电商中最好的一个。

截至2020年6月30日,平台年活跃买家数达6.832亿,较去年同期的4.832亿,单季新增5510万活跃买家,创上市以来最大单季增长,增幅为41%,与前几个季度基本持平。

前日发布财报的阿里,中国零售市场部分年度活跃消费者为7.42 亿,单季净增净1600 万。这样一来,两家公司从上一季度的相差0.98亿,进一步缩小到了0.588亿。

用户规模增长的同时,平台的用户活跃度也同步增长。二季度,拼多多APP平均月活跃用户达5.688亿,同比增长55%,单季增长8140万。

看到这里似乎一片美好,但再看营收和GMV,尤其是GMV增幅的大幅降低,就有点迷了。

营收方面,Q2拼多多实现营收121.93亿元,较去年同期的72.90亿元增长67%。营收的增长主要得益于在线营销服务营收的增长。

从财报中来看,Q2在线营销服务贡献了110.547亿元(约合15.647亿美元)的营收,较上年同期的人民币64.671亿元增长71%。

增长主要来自于疫情后恢复带来的商户广告需求的增长,拼多多财务副总裁马靖表示,“本季度,我们注意到商户广告需求出现健康复苏。除了商家将营销支出推迟到6月份之外,我们还将这种增长归因于更高的用户参与度和更具吸引力的广告产品带来的更高回报。”

营收增幅虽好于上一季度的44%,但相比之前来说依然不算太好,从下图中可以看出,拼多多自公布财务数据以来,营收增幅就未低于过100%。

GMV方面,截至2020年6月30日的12个月期间,平台GMV达12687亿元,较去年同期的7091亿元增长79%。这也不是拼多多常规表现,上一季度这一数字为108%。

那么问题就来了,用户数大幅增长,GMV却反而增长乏力了,那只有一个原因,就是单个用户的贡献值降了,从财报来看也确实是这样。

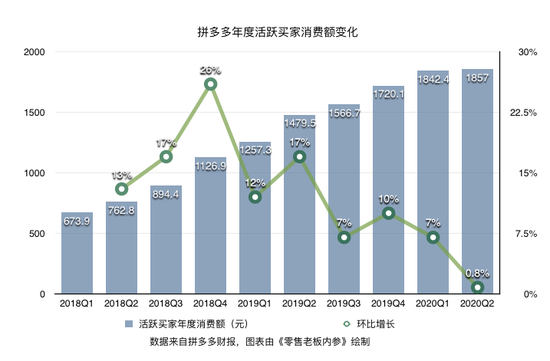

截至6月底,平台活跃买家平均年消费额为1857元,较去年同期的1467.5元增长了27%,不过相较上一季度变化不大,上一季度这一数字为1842.4元,也就是说只增加了十几块,而过去每个季度基本都能提升至少一百块以上。

从下图可以看到,环比增幅0.8%,史上最低。

但这一季的营销费用依然是不低的,从财报来看,以“百亿补贴”为名的销售与营销支出为人民币91.136亿元(约合12.899亿美元),较上年同期的人民币61.037亿元增长49%。

这意味着,关于拼多多投入产出比的问题,在一财季还在继续放大。(在此前的2019年报和2020Q1季报中我们都有提过),人均贡献值增加了27%,而营销费用却同比增加了49%,对比上季度,人均贡献值增加了47%,营销费用同比增加了55%。

这么一对比你就明白了,拼多多的投入产出比越来越低了。这就指向一点,拼多多通过大手笔补贴高价商品,来提升客单价的策略似乎不香了。

而这季度财报来看,拼多多似乎已经在调整策略了,从上述数据可以看出,营销费用的投入增幅其实是较上一季度有所下降的,所以在这一季度,拼多多的营收难得的盖过了营销费用,要知道拼多多基本常年是营收与营销费用相抵的状况,这也是拼多多一直走不出亏损的原因。

于是在这一季度,拼多多的亏损大幅收窄了。而这种策略的调整似乎还将继续。

在财报发布后的电话会上,拼多多战略副总裁九鼎表示:“疫情后消费者我们的确看到了消费者支出的一些变化,在一季度因为经济的复苏,我们的确看到了消费者消费的行为有所上升,但是我们也注意到消费者的支出的数额的确是减小了,他们对于产品的价值更加的注意,在拼多多平台上面更多的去购买一些必需品,比如说消费品。”

在电话会中,九鼎提到,未来的几年拼多多将会加大对农业这个品类的投资,包括供应链等方面。“虽然现在我们在农业板块电商的渗透率还不高,但是我们看到了巨大的机会,不仅是广告方面,而且还有我们给生态环境的参与者所提供的技术解决方案等。”

这似乎暗指了百亿补贴接下来的调整,从苹果、戴森到消费品和农产品。于是这样的拼多多就让人们看不懂了,补贴换增长的策略是不是不香了?用补贴苹果、戴森们打入高端市场的美梦是不是破灭了?是不是拼多多要回归自己的优势项目消费品、农产品了,那是不是又要回到客单价低、用户“五环外”的情况了?

太多疑问了,只能说越来越看不懂拼多多的操作了。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国