热点栏目

热点栏目原标题:豆粕:节前或中高位盘整格局,后市有望再度测试压力位 来源:文华财经

征稿(作者:安粮期货 龚悦)--一、豆粕期现市场结构

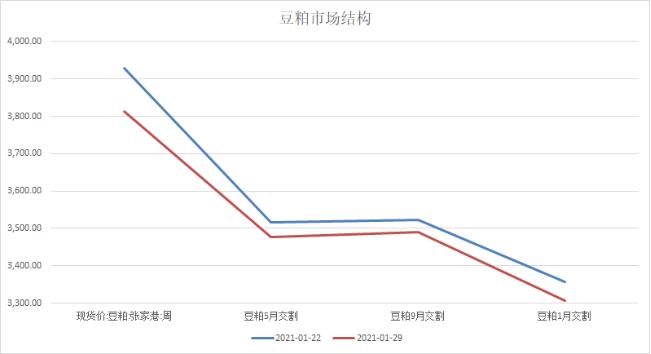

近一月以来,豆粕现货、近远月期货合约市场结构由先前远月合约升水于近月合约扭转成5月和9月大致平水,远月1月贴水于9月200元/吨,现货升水于期货合约,期现结构处于“近高远低”的BACK结构。部分油厂及经销商2月可售现货有限,油厂挺价意愿较强,部分油厂限量开单与提货。疫情反复导致目前找车困难,销区市场可流通货源较为紧张,支撑粕价。随着年前备货渐近尾声,价格或进入中高位盘整格局。

图1:豆粕期现货市场结构

图2:豆粕仓单处于较高位

图2:豆粕仓单处于较高位

二、市场分析

1、豆粕成本端美豆:后期需警惕边际效应转弱风险

南美大豆产区出现降雨,耽搁了巴西部分地区的大豆收割工作,延长了美豆出口窗口时间,美豆出口前景较好,美豆出口需求强劲或令供应进一步趋紧。同时,部分交易商获利了结也一定程度上制约美豆涨幅。面对供应偏紧的预期,短线美豆有望维持高位,但先前价值洼地属性已部分削弱,利好已部分兑现在当前价格中,后期需警惕边际效应转弱风险。

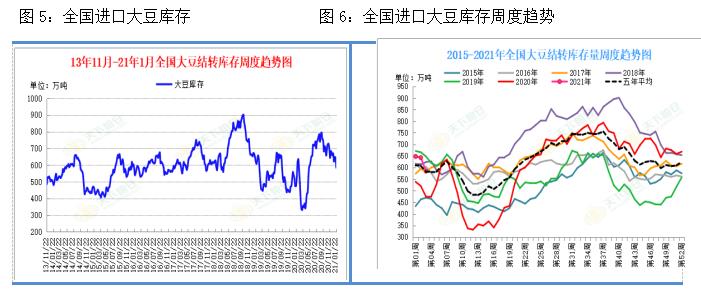

2、进口大豆库存与油厂大豆库存环比上月有所季节性下滑

国内沿海主要地区油厂进口大豆库存484万吨,上月同期553万吨,较去年同期352万吨增37%。

全国进口大豆总库存包含全国油厂进口大豆总库存、全国主要港口贸易豆与可轮储进口豆,当前共计562万吨,上月同期668.42万吨,去年同期473万吨,增幅23.35%。

资料来源:天下粮仓,安粮期货研究所

3、豆粕油厂库存下滑显著,后市或反弹

由于担心疫情影响,物流提前封锁,中下游集中提前进行春节前备货,豆粕前期出货良好,库存下降显著。沿海油厂豆粕库存48万吨,较上周同期的62万吨降幅22.7%,上月同期84万吨,去年同期47万吨增幅2.7%。下周压榨量仍维持在210万吨左右的高位,期货市场回调幅度较深,且目前处于春节前畜禽集中出栏阶段,及水产养殖基本停滞,下游节前备货接近尾声,下游采购趋于谨慎,预期豆粕库存或将反弹。

资料来源:天下粮仓,安粮期货研究所

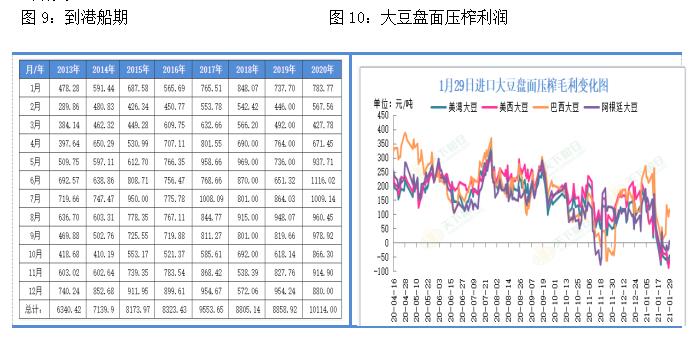

4、后市到港仍较为充裕

前期盘面压榨利润较为丰厚,近期盘面压榨利润有所走弱。根据相关团队对船期的初步调查显示,2021年1月国内各港口进口大豆预报到港124船815.6万吨,因12-1月部分船期推迟到2月份到港,2月份最新预估700万吨,

3-5月分别初步预估650、810、1000万吨。后市到港较为充裕,但远期船期变数较大,密切关注。

资料来源:天下粮仓,安粮期货研究所

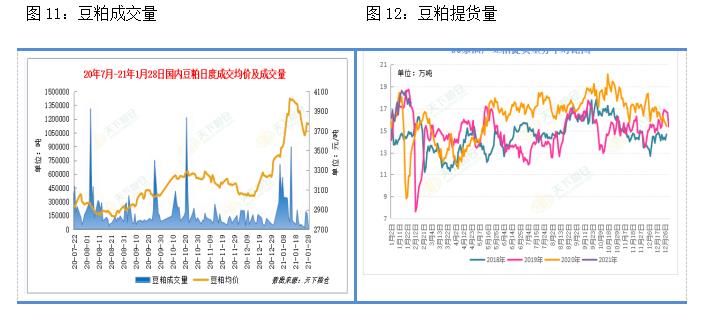

4、需求:成交较前期有所转淡,短期或保持平稳

期货市场回调幅度较深,且目前处于春节前畜禽集中出栏阶段,及水产养殖基本停滞,且下游节前备货接近尾声,采购趋于谨慎,豆粕成交较前期有所转淡。由于豆粕的较高价位,部分饲料企业增加小麦稻谷大麦等替代比例。

2020年末全国生猪存栏40650万头,比上年末增加9610万头,同比增长31.0%,恢复到2017年末的92.1%从猪仔成为后备母猪需7-8个月达到可繁殖状态,能繁母猪生产1胎需要5个月左右。母猪产仔再经过1-2个月的保育期和4-5个月的育肥期,生猪方可出栏。

预估明年二季度,全国生猪存栏可恢复至正常年份水平。因此,短期豆粕需求或保持平稳,中长期饲料端对豆粕需求整体有望增加。

三、观点总结

豆粕成本端美豆方面,后市有望维持高位,同时需警惕边际效应转弱风险。当前,进口大豆库存、油厂大豆库存与油厂豆粕库存环比上月有所季节性下滑,但同比往年分别处于中位与低位。

进口大豆盘面压榨利润前期较为丰厚,后市大豆供给较为充裕。需求方面,春节前畜禽集中出栏阶段,及水产养殖基本停滞,且下游节前备货接近尾声,采购趋于谨慎,豆粕成交较前期转淡。中长期随着生猪存栏的恢复,饲料端对豆粕需求整体有望增加。

部分油厂及经销商2月可售现货有限,油厂挺价意愿较强,部分油厂限量开单与提货。疫情反复导致目前找车困难,销区市场可流通货源较为紧张,支撑粕价。后市,随着年前备货渐近尾声,价格或进入中高位盘整格局,豆粕主力05合约中期下方支撑平台看3300元/吨。节后,随着集中补库周期的来临,豆粕价格或再度向上测试压力位。

作者简介:龚悦,硕士研究生学历,中级经济师,安粮期货饲料、油脂油料研究员,荣获2019年度郑商所高级分析师称号。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国